![]() 新能源

新能源

![]() 新能源

新能源

近期,關于某明星儲能企業“產品質量”及“退貨”的消息在網上傳播。對此,該企業也進行了官方辟謠。

此則消息迅速傳播,從側面說明了國內的鋰電池儲能市場正面臨著無序競爭與安全難題。事實上,2023年鋰電池儲能洗牌預警頻頻被拉響。

與此同時,液流電池作為新型儲能代表,在本征安全與長時儲能等優勢保駕護航下,在技術、產能等方面已形成了較大突破,正在成為儲能領域愈來愈重要的技術路線。

鋰電池不再被視為唯一“優選賽道”

儲能被視為“長坡厚雪”的新型發展賽道,正成為新型電力系統不可或缺的組成部分。然而,鋰電池儲能在2023年相繼曝出無序競爭,行業洗牌潮正在加速降臨。鋰電池儲能發展隱憂凸顯。

由于鋰本身是一種活躍金屬,鋰電池天然存在易燃隱患,屬于本征不安全,并在近年來爆發了近十起安全事故。國內以2021年的北京大紅門事故影響深遠。

進入2023年,鋰電池儲能行業出現了前所未有的發展高潮,但另一方面,基于鋰電池儲能行業多種質疑卻不絕于耳。

據了解,當前基于鋰電池儲能行業的質疑主要體現在:針對儲能電芯循環壽命的質疑、 針對儲能系統能否承受電網的質疑、針對儲能行業真火還是虛火的質疑、針對儲能能否進行交易的質疑。

針對鋰電池的安全問題,國家能源局在《防止電力生產事故的二十五項重點要求(2022年版)(征求意見稿)》中提出,中大型電化學儲能電站不得選用三元鋰電池、鈉硫電池,不宜選用梯次利用動力電池。

無序競爭則是困擾鋰電池儲能行業的另一大難題。當前,儲能系統招投標市場頻頻出現低價,集采4小時儲能系統最低報價跌破0.9元/Wh,電池最低報價跌破0.5元/Wh。今年以來,隨著跨界及電池等領域企業加速進入儲能系統集成賽道,行業競爭愈發激烈,儲能系統投標報價不斷走低。

伴隨著鋰電池儲能無序競爭,安全性差等問題凸顯,鋰電池儲能已不再被視為唯一優選的發展路徑。與此同時,作為新型儲能路徑代表,液流電池因其本征安全、技術成熟與長時儲能等優勢,正加速進入儲能領域。

“本征安全+長時儲能”,液流電池賽道迎風而起

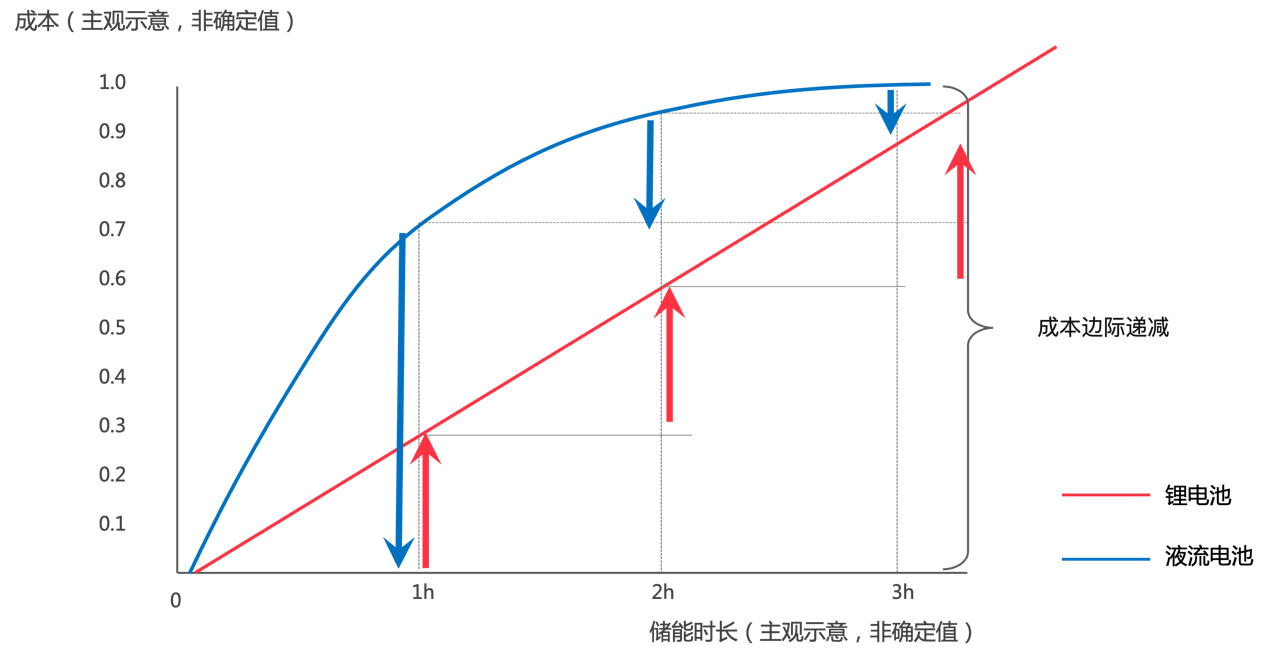

相較動輒發生安全事故的鋰電池,液流電池不燃燒、不爆炸,本征安全優勢突出。其儲能時長大于2小時,使用壽命超過20年,循環次數超過15000次等優勢,更適合未來大量使用新能源的電網,也被視為最適合長時儲能的電池技術之一。并且,隨著儲能時長的增加,液流電池的投資成本邊際遞減。

圖:液流電池的投資成本邊際遞減

據業內人士介紹,根據電解液中活性物質的不同,液流電池又可分為全釩液流電池、鐵鉻液流電池、鋅鐵液流電池等。其中全釩液流電池電解液為不同價態釩離子的硫酸溶液,是目前國內示范項目規模最大的液流電池技術。鋅基液流電池(ZBF)指以鋅作為負極側活性物質的液流電池。鋅基液流電池具有能量密度高、生產成本低、結構簡單、無危廢產生可回收等優勢,在大型儲能領域也將擁有廣闊應用前景。

更為關鍵的是,相較平均儲能時長只有2小時的鋰電池,儲能時長超過2小時的液流電池可應對日漸重要的長時儲能需求。

截止2023年2月,我國的31個省、直轄市、自治區中已有27個已發布新能源配儲相關政策,明確“十四五”期間具體裝機目標的省份有18個。其中,甘肅、福建、湖北、吉林、遼寧、黑龍江、安徽所頒布的政策中,明確要求電源側配儲的調峰時長超過4個小時。未來隨著政策推進,不排除更多省份加入延長儲能調峰時長行列。

目前,國內從事液流電池的機構主要有中國科學院大連化學物理研究所、大連融科、北京普能、上海電氣、緯景儲能、清華大學、中科院沈陽金屬所、中南大學、星辰新能等科研院所和企業,還吸引了鈦白粉龍頭中核鈦白等公司跨界布局。

圖:液流電池儲能應用場景(圖片來源于網絡)

越來越多研究表明,隨著電力市場對電力轉移需求增加,長時儲能需求正在迎來爆發。儲能市場正在抓緊發展鋅基、釩基等液流電池技術路線。

規模化量產在即,液流電池廠商全速突圍

基于鋰電池儲能各種難題凸顯,液流電池儲能逐漸被寄予厚望。2023年以來,液流儲能進入產能、技術全速發展期。

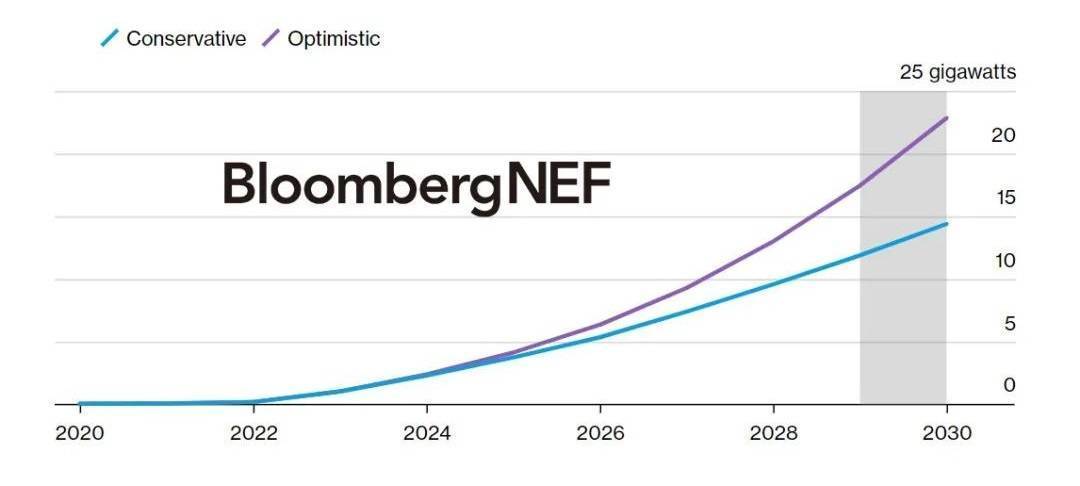

圖:中國液流電池裝機規模預測(彭博新能源財經)

據不完全統計,僅今年3~6月,國內在建及規劃液流電池產線便超過9條,產能規劃合計超過8.2GW,潛在年產值超過700億元。

今年1月,緯景儲能在江蘇鹽城啟用了國內首條百兆瓦級的“液流電池智能產線”;今年8月,緯景儲能在廣東珠海打造的智能制造超G工廠已于8月底開始試生產,全面投產后,年產能將達到6GWh,是國內首個吉瓦級產能的液流電池工廠。這標志著,液流電池產業已邁入吉瓦時代,站到了產業化的窗口前。

在項目方面,液流電池已經受到更廣泛市場青睞。5月10日,湖北省發改委公示了擬納入湖北省2023年新型儲能電站的試點示范項目清單,清單共包含21個項目,所需采購的試點示范項目規模達1GW(百萬KW)。不同尋常的是,清單里沒有任何項目是單獨采用鋰離子電池配儲的,反而大規模配置了液流電池。招標需求中,全釩、鐵基、鋅基三種技術路徑的液流電池加起來,合計規模達到了480MW,占項目總規模的48%。

除了湖北省的招標會,其他地方如西藏、新疆,,且在今年涌現出大量以長時儲能為主的建設項目,能源央國企,如中國能建、華能集團等,在今年也發布了大批針對長時儲能的項目招標。盡管眼下,2小時儲能依舊是市場主體,但市場格局正明顯的發生變化。

今年以來,液流電池由于循環壽命長、安全性高、應用場景廣等優點,而成為長時儲能市場中的一股關鍵力量,市占率不斷攀升。

在技術方面,液流電池正在全速突破。當下,通過持續的迭代升級,國內液流電池的頭部玩家基本已能做到電池循環使用2.5萬次性能無衰減,使用壽命普遍達到25年,可與重要客戶之一的光伏電站實現“光儲同壽”。

擁有本征安全、長時儲能等突出優勢的液流電池,目前正在技術、產能的加持下全速突圍,在實現大規模量產后,成本存在可觀的下降空間,有望推動光電、風電等清潔能源進一步降低度電成本,充分參與和煤電的市場競爭,助力全球減少碳排放。

而中國在2030年、2060年實現碳達峰、碳中和的戰略目標,也決定了距離產業化僅一步之遙的液流電池,在井噴的市場需求下,將成為未來儲能產業的主力軍。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號