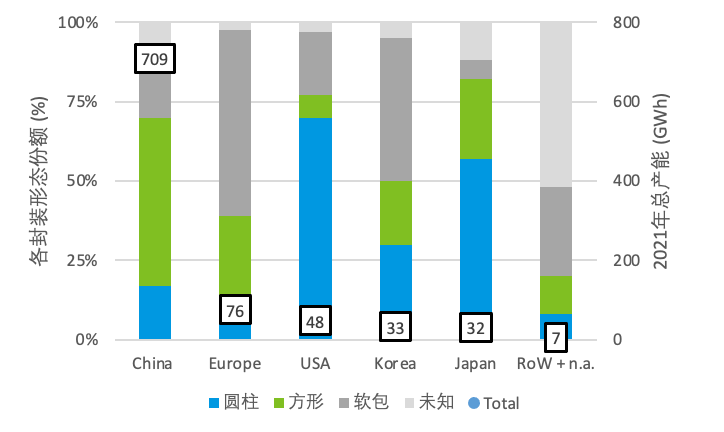

全球鋰電芯的封裝形態(tài)變化是研究動(dòng)力電池發(fā)展史非常有意思的切入點(diǎn)�。鋰電池行業(yè)經(jīng)歷了長(zhǎng)達(dá)30年的發(fā)展�����,全球封裝形態(tài)目前卻形成了各區(qū)域顯著不同的結(jié)果��。

中國(guó)以綜合性更強(qiáng)的方形電池為主導(dǎo)����、軟包和圓柱為輔,電芯總產(chǎn)能冠絕全球�;美國(guó)車企則以圓柱和軟包為主�,圓柱主要感謝特斯拉在美國(guó)有超過70%的市占率����,而底特律汽車三大則堅(jiān)持能量密度更高的軟包;歐洲以軟包電芯為主導(dǎo)�����、方形次之���,其中純電車型堅(jiān)持長(zhǎng)續(xù)航的軟包��,德系車企對(duì)更符合車規(guī)級(jí)的方形則青睞有加。

有沒有想過�����,為什么是這樣�����?為什么全球不同國(guó)家選擇了不同的電池封裝技術(shù)路線����?

不同路線各有優(yōu)劣����,如今技術(shù)格局復(fù)盤下來很大程度要?dú)w因于歷史原因——歷史時(shí)間軸上三種封裝形態(tài)的成熟度與創(chuàng)新加速度有所差別,因此也影響了各區(qū)域主機(jī)廠和電池廠在不同歷史節(jié)點(diǎn)對(duì)電池技術(shù)路線的決策。接下來讓我們歸根溯源來看鋰電池封裝形態(tài)的發(fā)展歷史。

2021年全球主要區(qū)域電芯封裝形態(tài)分布

本文包含以下內(nèi)容,閱讀需要30分鐘����。

• 圓柱電池開創(chuàng)者——索尼大法好

• 日本人內(nèi)卷——松下后來居上

• 美國(guó)特斯拉頂一把——吹過的牛逼都得實(shí)現(xiàn)

• 松下與特斯拉的蜜月期——廣場(chǎng)協(xié)議之后的活久見

• 軟包和方形電池的反擊——中韓登上舞臺(tái)

• 軟包電池快速占領(lǐng)全球市場(chǎng)三分之一

• 馬斯克口嫌體直����,死磕圓柱電池做“大”對(duì)抗軟包

• “寧王”攜方形電池強(qiáng)勢(shì)崛起

• 中國(guó)特色的動(dòng)力電池發(fā)展路線

• 天下三分,4680或?qū)黼姵匦袠I(yè)新變局

圓柱電池開創(chuàng)者

索尼大法好

圓柱鋰電池歷史最為悠久、其采用的卷繞工藝也最為成熟���,帶來了又便宜又安全的優(yōu)勢(shì)。圓柱電池的內(nèi)部結(jié)構(gòu)可以比喻為一個(gè)驢打滾,千張卷盤踞在外殼之內(nèi)���,類似滾同心圓的卷繞工藝相較疊片等其他工藝流程最為簡(jiǎn)潔�����,易于實(shí)現(xiàn)標(biāo)準(zhǔn)化���、自動(dòng)化����,加工成本低廉����,電芯產(chǎn)品一致性高,且圓柱單體間的空隙帶來了極佳的散熱性,安全系數(shù)高��。追溯圓柱電池應(yīng)用歷史�,早在1973年,世界上第一款移動(dòng)手機(jī)、美國(guó)摩托羅拉的DynaTAC 8000X就采用了6節(jié)圓柱形態(tài)的鎳鎘電池,但由于材料體系受限�、充電耗時(shí)10小時(shí)只能通話30分鐘�,因此研究者一直在探索新一代的鋰離子電池��。

搭載圓柱鎳鎘電池的世界第一款移動(dòng)手機(jī)——摩托羅拉DynaTAC 8000X

1980年牛津大學(xué)著名的“鋰電池之父”約翰·古德納夫(John Goodenough)及團(tuán)隊(duì)突破性發(fā)現(xiàn)了鈷酸鋰正極材料�����,這種鈷和鋰的金屬氧化物可以在4伏的電壓下支持半數(shù)的鋰離子脫出而不坍塌,是當(dāng)時(shí)性能遙遙領(lǐng)先的正極方案���,但受限于負(fù)極采用鋰金屬的鋰枝晶和粉末化問題,鋰電池一直沒有大規(guī)模商業(yè)化�����。

直至1991年��,索尼發(fā)布了人類歷史上第一個(gè)商用鋰離子電池,通過當(dāng)時(shí)已經(jīng)成熟且簡(jiǎn)潔的卷繞工藝形成了18650圓柱電芯���,能量密度達(dá)到80Wh/kg,約為當(dāng)時(shí)鎳氫電池的2倍�。這一發(fā)明背后起到?jīng)Q定性作用的是來自索尼的技術(shù)合作方旭化成公司的吉野彰(Akira Yoshino)�,他在1985年就開創(chuàng)性的使用石墨代替鋰金屬作為負(fù)極�����,搭配來自古德納夫的鈷酸鋰正極��,根本上改善了鋰電池的循環(huán)壽命問題——圓柱鋼殼包裹鋰過渡金屬氧化物和石墨分別作為正負(fù)極材料的組合初具雛形,吉野彰也和古德納夫于2019年共同拿下諾貝爾化學(xué)獎(jiǎng)�。

至于最后拍板直徑18mm���、長(zhǎng)度65mm的圓柱電芯規(guī)格18650���,則有一定偶然性����,當(dāng)時(shí)這個(gè)電池最開始是為了索尼自家的手持?jǐn)z像機(jī)量身打造���,如果做成5號(hào)電池(14500)則容量不夠�����;做成2號(hào)電池(26500)則尺寸又太大���,所以18650就這樣被“妥協(xié)”出來了���。隨后����,索尼這款18650鈷酸鋰電池被迅速用到全球隨身聽���、攝像機(jī)�����、相機(jī)��、手機(jī)、筆記本電腦等各類便攜設(shè)備中���,1994年索尼成為最大筆記本生產(chǎn)商戴爾的電池供應(yīng)商。

早于1997年�,索尼就與日產(chǎn)汽車進(jìn)行了車載鋰電池的合作�,幫助日產(chǎn)制造出世界上第一輛使用圓柱鋰離子電池的純電車型Prairie Joy EV�,續(xù)航可達(dá)200公里,最高時(shí)速120公里/小時(shí)�����,用于日本北極觀測(cè)科研任務(wù)���。Prairie EV曾經(jīng)連續(xù)6年擔(dān)負(fù)日本國(guó)家北極考察隊(duì)從基地研究站到城鎮(zhèn)�����、機(jī)場(chǎng)的日常運(yùn)輸重任��,且在沒有日產(chǎn)汽車提供技術(shù)支持或維護(hù)的情況下,未出現(xiàn)任何故障。但是由于高昂的BOM(Bill of Materials���,物料清單)成本和充電基建投資強(qiáng)度,日產(chǎn)沒有信心把它投放到C端市場(chǎng),僅僅限于車隊(duì)to B銷售����,從1997年起向各個(gè)實(shí)體出售了大約30臺(tái)車。

可惜的是索尼隨后在戰(zhàn)略上否定了汽車動(dòng)力電池領(lǐng)域,直至2016年才重新正式宣布進(jìn)入車用鋰電池領(lǐng)域����,錯(cuò)過了動(dòng)力鋰電池跑馬圈地的時(shí)代��。由于智能手機(jī)時(shí)代以圓柱為主的索尼逐步落后于以ATL(寧德新能源科技有限公司)為代表的中國(guó)3C軟包電池廠商,索尼鋰電池業(yè)務(wù)陷入虧損,最終2016年底索尼將電池業(yè)務(wù)僅以11億人民幣價(jià)格出售給了村田����,可謂起了大早�、趕了晚集���。

搭載索尼圓柱電池的日產(chǎn)Prairie Joy EV 在北極

日本人內(nèi)卷

松下后來居上

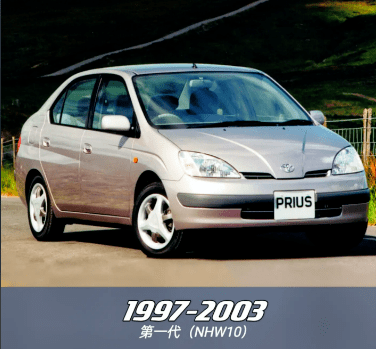

索尼開創(chuàng)了圓柱電池����,但真正將其在動(dòng)力電池領(lǐng)域發(fā)揚(yáng)光大的則是他的老對(duì)手松下。松下緊隨索尼之后的1994年完成了對(duì)18650圓柱電池的開發(fā)����,并且積極進(jìn)入動(dòng)力電池界���。相比于索尼與日產(chǎn)對(duì)純電車型的堅(jiān)持�����,松下更具產(chǎn)業(yè)化角度的實(shí)用主義戰(zhàn)略眼光,選擇了過渡形態(tài)的油電混合動(dòng)力路線進(jìn)行彎道超車——與混動(dòng)鼻祖豐田公司結(jié)成戰(zhàn)略合作伙伴����,1996年松下和豐田成立合資電池公司Primearth EV Energy (PEVE)����。

隨后豐田于1997年推出了世界上第一個(gè)真正意義上大規(guī)模生產(chǎn)的混合動(dòng)力車款豐田普銳斯Prius Hybrid��,混合油電雙引擎與行星齒輪系統(tǒng)后搭載了松下1.73kWh的圓柱鎳氫電池,鎳氫當(dāng)時(shí)較鋰離子電池更具穩(wěn)定性��。Prius這款車平均油耗僅為3.6L/100km���,大幅低于當(dāng)時(shí)油車新款8L/100km的油耗��,油耗表現(xiàn)出眾��,因此盡管外觀設(shè)計(jì)保守平庸��、但仍在歐美市場(chǎng)獲得了不錯(cuò)的接受度,最終Prius一代全球銷量突破了12萬輛�����。但由于Prius一代近17000美金的定價(jià)遠(yuǎn)遠(yuǎn)無法覆蓋其約32000美金的BOM成本���,這款一代車最終于2003年停產(chǎn)��。

搭載1.7kWh容量松下18650圓柱鎳氫電池的豐田一代Prius Hybrid

美中不足的是混動(dòng)車型Prius一代良好的出貨量并沒有幫助松下站穩(wěn)動(dòng)力電池龍頭地位�����,一是因?yàn)榛靹?dòng)車型畢竟電池包帶電量較低、單車不足2度電��,12萬臺(tái)累計(jì)出貨也僅有200MWh�;二是因?yàn)榛靹?dòng)產(chǎn)品多繼承自油車平臺(tái),要求電池包能靈活設(shè)計(jì)來更好的匹配“油改電”后受限的車身空間,但圓柱電芯相對(duì)固定的尺寸標(biāo)準(zhǔn)和矩陣式排列方式難以滿足對(duì)電池包規(guī)格和體積進(jìn)行定制開發(fā)的要求,這也為后來軟包和方形電芯的崛起埋下了伏筆���。

期間松下也在努力嘗試聯(lián)同豐田積極推出純電車型,1997年同年松下圓柱鎳氫電芯也裝機(jī)了豐田純電SUV車型RAV4 EV,電池容量為27kWh���,滿電的續(xù)航里程可達(dá)190km。但這款純電車型與日產(chǎn)當(dāng)時(shí)預(yù)計(jì)的情形類似�����,市場(chǎng)反響較差���,僅售出1484輛����、且其中只有328輛賣給了C端消費(fèi)者�����,大頭只能被租賃公司吃下�。直到2003年RAV4 EV純電車型停產(chǎn)���,豐田重新把戰(zhàn)略聚焦回混合動(dòng)力車型上��。但在松下角度如何進(jìn)一步推動(dòng)車載電池產(chǎn)業(yè)規(guī)模增長(zhǎng)仍舊是一個(gè)難題�。

所幸松下在2008年經(jīng)濟(jì)危機(jī)期間發(fā)現(xiàn)了產(chǎn)業(yè)整合機(jī)會(huì)�����,最終斥資46億美金對(duì)日本同行三洋電機(jī)進(jìn)行了控股權(quán)收購(gòu)�。三洋電機(jī)自1995年研發(fā)鋁殼方形電芯后也兼具了18650圓柱電芯技術(shù)�,當(dāng)時(shí)位居鋰電池份額世界第一,并且方形電芯相較圓柱電芯擁有高成組效率和空間靈活性�����、更適合對(duì)空間利用率要求高的混動(dòng)車型����,這也幫助三洋成功從松下手里拿下了豐田普銳斯二代新車型。松下也憑借這項(xiàng)收購(gòu)成為了全球最大鋰電池供應(yīng)商�����、也重新?lián)尰亓素S田的訂單���。但命運(yùn)的齒輪開始轉(zhuǎn)動(dòng)�,這筆交易背后還藏著個(gè)更大的禮物——三洋電機(jī)正是特斯拉最初選定的鋰電池供應(yīng)商���。

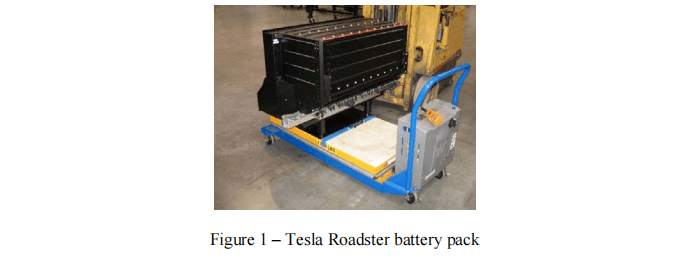

搭載了53kWh容量松下18650圓柱鈷酸鋰電池的Tesla Roadster一代

美國(guó)特斯拉頂一把

吹過的牛X都要實(shí)現(xiàn)

特斯拉及其創(chuàng)始團(tuán)隊(duì)與圓柱電池的結(jié)緣由來已久��。

2003年���,特斯拉最早的創(chuàng)始人硅谷企業(yè)家馬丁·埃伯哈德接觸到了從通用EV-1鉛酸電動(dòng)車項(xiàng)目團(tuán)隊(duì)出來的湯姆蓋奇和他的AC Propulsion公司��,當(dāng)時(shí)他的第一款鉛酸原型車T-zero已經(jīng)可以做到百公里加速4.9秒����、但續(xù)航只有130公里�。于是以埃伯哈德以15萬美金注資為交換來委托AC Propulsion進(jìn)行鋰離子電池版本車型的開發(fā)并開放給他技術(shù)授權(quán)。開發(fā)重點(diǎn)是研究如何使用標(biāo)準(zhǔn)的現(xiàn)成18650圓柱鋰電池,做過電子閱讀器創(chuàng)業(yè)的埃伯哈德當(dāng)時(shí)已經(jīng)體會(huì)到18650是當(dāng)時(shí)條件下品質(zhì)最好���、價(jià)格最便宜的電池,但難點(diǎn)是做到純電長(zhǎng)續(xù)航需要在電池組中使用成千上萬個(gè)這樣的小圓柱電池�,電池容量相當(dāng)于之前日產(chǎn)��、豐田純電車型的一倍以上。

馬丁·埃伯哈德做完調(diào)研工作后����,于2003年7月成立了特斯拉公司���。同年9月AC Propulsion在委托下完成了T-zero鋰電版原型車的開發(fā)��,搭載了數(shù)千塊筆記本電腦上的18650電池,性能上百公里加速達(dá)到了3.6秒�、同時(shí)續(xù)航大幅增加到了480公里���,驗(yàn)證了大量小圓柱電池用于長(zhǎng)續(xù)航純電車的可行性。

硅谷早期明星電動(dòng)車T-zero,最早驗(yàn)證了數(shù)千塊18650電池用于長(zhǎng)續(xù)航純電車的可行性

隨后就是大家都知道的�,特斯拉公司在2004年3月經(jīng)AC Propulsion介紹�����、獲得了馬斯克640萬美金的注資,馬斯克也拉入了他投資的另一家計(jì)劃用鋰離子電池制造電動(dòng)車的創(chuàng)始人JB.施特勞貝爾加入特斯拉作為聯(lián)創(chuàng)與CTO��。值得一提的是電池專家施特勞貝爾從大學(xué)期間就在嘗試打造電動(dòng)車、也同樣對(duì)大量串聯(lián)上萬塊鋰電池裝車有著構(gòu)想��,情投意合的特斯拉創(chuàng)始團(tuán)隊(duì)就此組建起來���。

但對(duì)于如此大容量的電池組,T-zero終歸只完成了原理驗(yàn)證�,真正的挑戰(zhàn)在于量產(chǎn)后的可靠性和安全性,即便18650已經(jīng)是當(dāng)時(shí)量產(chǎn)最成熟��、批次一致性最高的電池產(chǎn)品,但畢竟采用的電芯數(shù)量過多(一代roadster最后確定為6800個(gè)電芯�����、重量450公斤)由此將大大增加單體電芯出現(xiàn)問題后導(dǎo)致整個(gè)電池包燃爆的隱患����,這要求BMS(電池管理系統(tǒng))及熱管理系統(tǒng)能夠監(jiān)測(cè)、控制、均衡到每個(gè)單體小電芯的安全狀態(tài)��。

因此當(dāng)2004年啟動(dòng)量產(chǎn)后特斯拉團(tuán)隊(duì)就找到三洋�����、松下�、索尼等成本領(lǐng)先的日本圓柱電池廠商要求采用現(xiàn)成筆記本電腦電池協(xié)助設(shè)計(jì)這套極具創(chuàng)新性���、難度較大的電池包及配套熱管理方案時(shí)���,都被以安全問題拒絕了���,不死心的特斯拉只能回去自己設(shè)計(jì)pack方案����。

特斯拉也并非沒有去嘗試新興的單體電芯容量更大��、使用數(shù)量更少的軟包和方形電芯技術(shù)方案��,當(dāng)時(shí)特斯拉電池技術(shù)總監(jiān)凱爾蒂測(cè)試了市面上超過300種電池,但圓柱方案由于電池單體能量小��、制造成本最低且良率最高���,且圓柱相間留有安全孔隙��,散熱性好���,在當(dāng)時(shí)是單體出現(xiàn)問題不會(huì)對(duì)整個(gè)系統(tǒng)造成較大損害的唯一電芯方案�。最終特斯拉還是堅(jiān)持了技術(shù)更成熟的小圓柱電池路線,堅(jiān)持認(rèn)為電池成本����、量產(chǎn)的良品率和安全性才是動(dòng)力電池第一性原理�,串并聯(lián)帶來的軟件和工程問題再難也要不惜代價(jià)攻克�����。

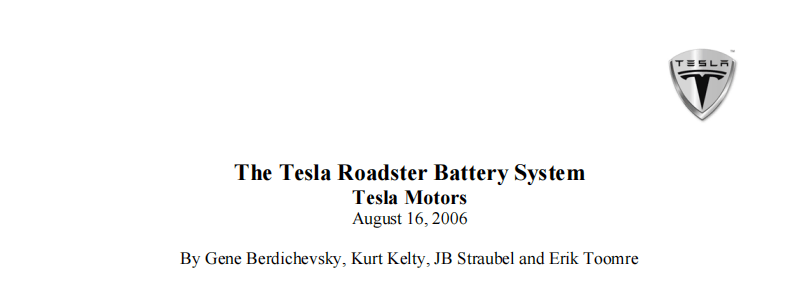

于是終于在2006年特斯拉技術(shù)團(tuán)隊(duì)創(chuàng)新性地完成了其獨(dú)特BMS(電池管理系統(tǒng))和冷卻方案的研發(fā)��。尤其是其BMS的技術(shù)復(fù)雜度和難度極強(qiáng),BMS能夠在將近7000個(gè)小電芯串并聯(lián)狀態(tài)下精準(zhǔn)檢測(cè)和控制每個(gè)小電芯的電壓和充放電電流狀態(tài)���。

2006年8月特斯拉完成的電池系統(tǒng)技術(shù)白皮書及其中披露自行組裝的第一代roadster電池包

松下與特斯拉的蜜月期

廣場(chǎng)協(xié)議之后的活久見

而這套熱管理方案最終也獲得了三洋的認(rèn)可,2008年特斯拉和剛收購(gòu)三洋的松下正式開展電池供應(yīng)合作(雖然松下仍然不夠信任����,要求特斯拉不能對(duì)外公開宣傳電池包來自松下、出現(xiàn)安全問題概不負(fù)責(zé)...)�����,最終到2008年底完成了147臺(tái)roadster的交付���。

雖然roadster截至2012年停產(chǎn)生命周期不過賣了2000多輛��,但由此特斯拉和松下開啟了基于電動(dòng)車發(fā)展愿景的長(zhǎng)期戰(zhàn)略合作����,2010年松下在特斯拉IPO時(shí)背著40億美金虧損仍然堅(jiān)決投資3000萬美金成為股東�,2011年為了保障model S的生產(chǎn)、特斯拉和松下簽訂了四年6.4億顆18650電芯的供應(yīng)協(xié)議(接近10萬輛的電池裝車)�����,13年續(xù)簽至18億顆�����、訂單價(jià)值70億美金�,自此開創(chuàng)了特斯拉推動(dòng)松下圓柱電池舍命狂奔的時(shí)代��。

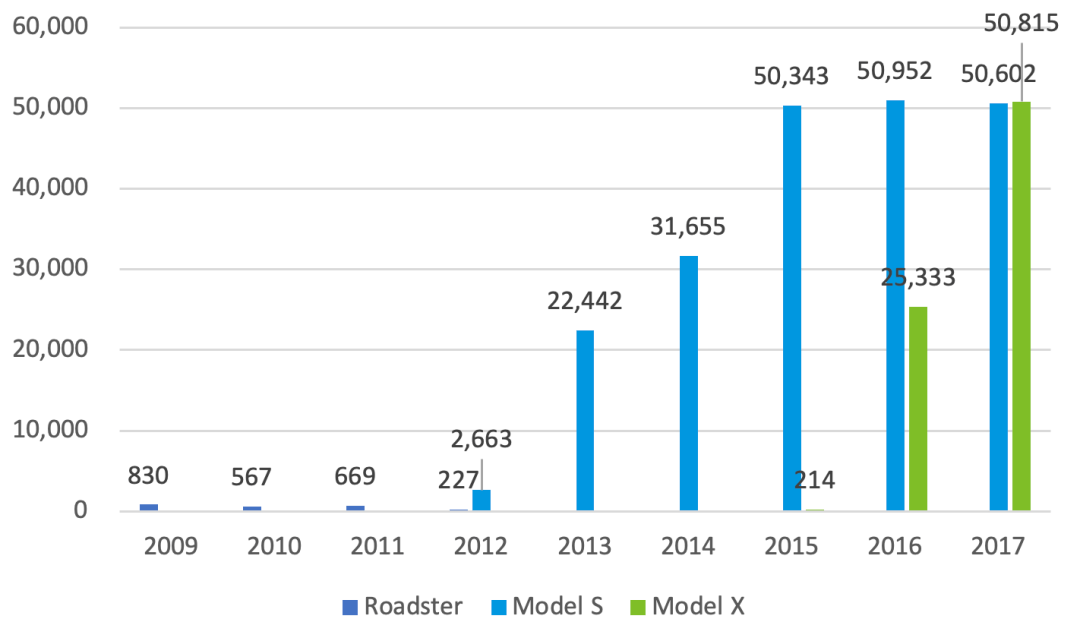

2012年面向大眾市場(chǎng)的豪華轎車model S正式上線��,裝載了7104節(jié)松下18650電池,電池容量85kWh��、續(xù)航里程483km����,是當(dāng)時(shí)純電車?yán)m(xù)航長(zhǎng)度之最;并且得益于圓柱電池鋼殼結(jié)構(gòu)耐高內(nèi)壓的強(qiáng)束縛性,率先應(yīng)用了能量密度更高的鎳鈷鋁(NCA)鋰電池,單電芯能量密度達(dá)到了245Wh/kg���,電池包重量和體積得到了進(jìn)一步優(yōu)化��。最終model S大獲成功���,2015年便達(dá)到5萬輛銷量�、成為全球電動(dòng)車銷量冠軍���。

2015年特斯拉又一鼓作氣推出了豪華SUV車型model X�,電池容量擴(kuò)大到100kWh、8256節(jié)18650松下NCA電池組成,續(xù)航565km。model X也同樣于2017年銷量突破5萬輛。

可以說在當(dāng)時(shí)����,采用小容量圓柱電池串聯(lián)是特斯拉比業(yè)內(nèi)其他公司更快速地(2012年)能夠以低成本�、高良率量產(chǎn)出大容量電池組來搶占市場(chǎng)��、鞏固領(lǐng)先位置的核心原因�,隨后直至2016年通用汽車才在Bolt車型上推出了60kWh的大容量軟包電池組��。

特斯拉2009-2017年主要車型銷量

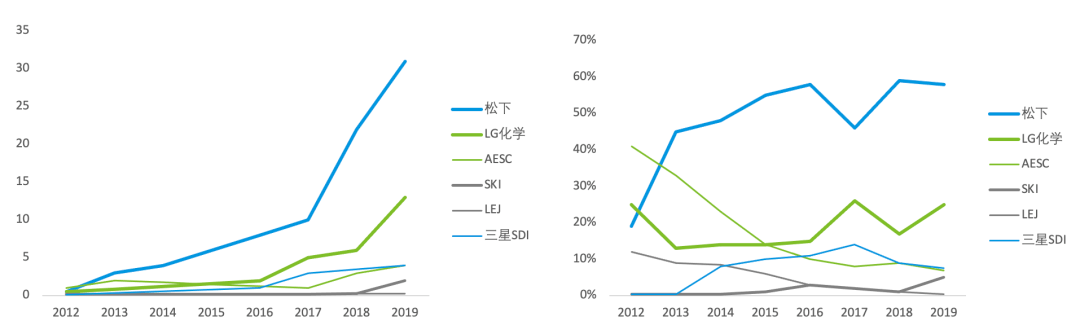

松下則憑借獨(dú)家供應(yīng)18650給特斯拉model S和X兩款車型��,2014年實(shí)現(xiàn)2.7GWh動(dòng)力電池出貨、其中特斯拉圓柱電池就出了2.6GWh,15年�、16年分別達(dá)到4.5GWh和7.2GWh�����,松下成功從2012年至2016年連續(xù)五年霸榜全球動(dòng)力電池裝機(jī)量第一(直至2017年被寧王超越)�。

這段時(shí)間是松下與特斯拉的蜜月期����,松下甚至在2014年參與了特斯拉在美國(guó)內(nèi)華達(dá)州超級(jí)工廠Gigafactory投資額50億美金中16億美金的出資,2012年上任協(xié)助松下集團(tuán)實(shí)現(xiàn)扭虧的新任社長(zhǎng)津賀一宏甚至還多次對(duì)外表示老邁的松下需要變化,要多多“use Elon's thinking”。

海外電動(dòng)乘用車市場(chǎng)電池企業(yè)裝機(jī)量(Gwh)和海外電動(dòng)乘用車市場(chǎng)電池企業(yè)裝機(jī)量占比

軟包和方形電池的反擊

中韓登上舞臺(tái)

但松下憑借18650圓柱電池走上巔峰的背后��,風(fēng)險(xiǎn)已然開始暗流涌動(dòng)�。意圖掀起波瀾的正是曾被特斯拉pass過的軟包和方形電池,背后的韓國(guó)和中國(guó)的電池廠商們正在登上舞臺(tái),瞄準(zhǔn)的正是圓柱電池單體容量小帶來的成組效率低、成組能量密度損失大����、BMS要求過高等廣大車企痛點(diǎn)。

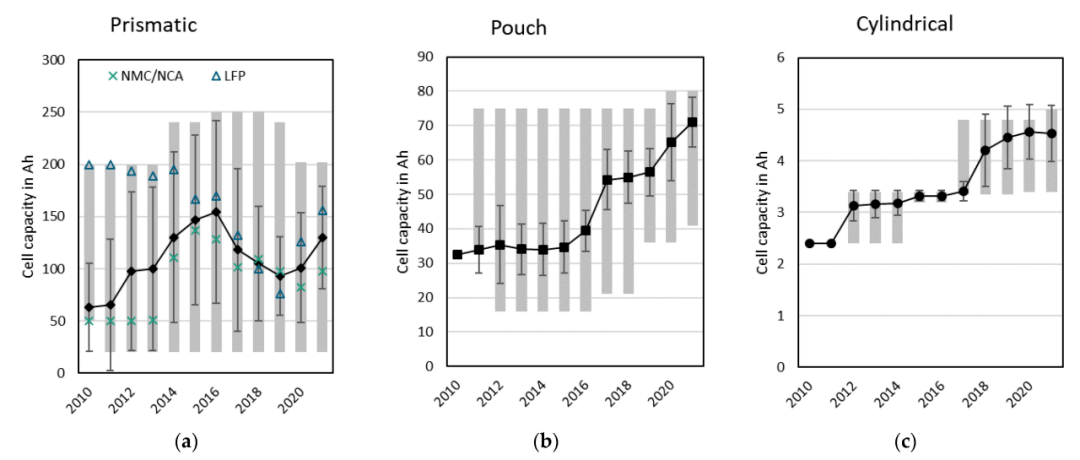

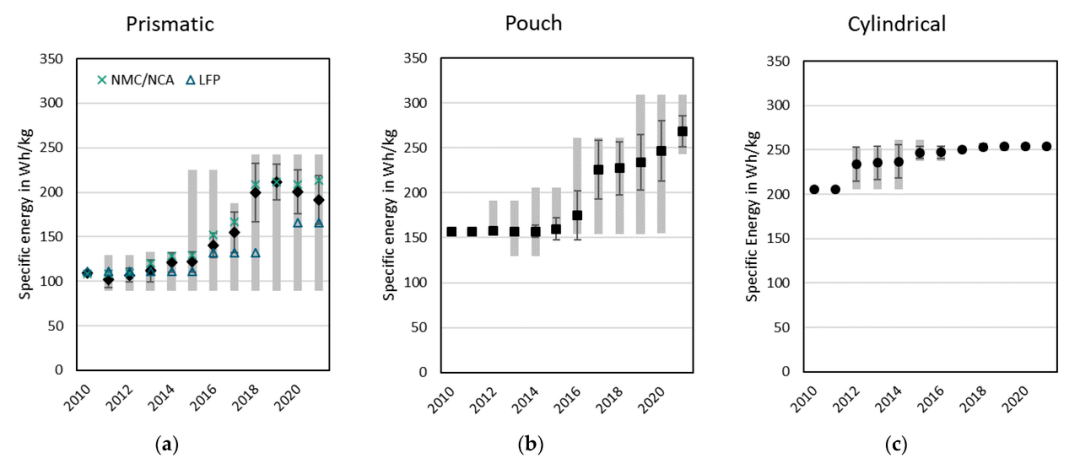

2010年-2021年間��,在軟包和方形電芯通過持續(xù)工程化改進(jìn)��、做大單體容量�����,持續(xù)縮小與圓柱電芯在單體能量密度上的差距:其中軟包電池實(shí)現(xiàn)了能量密度上對(duì)圓柱的反超,2010年起也完成了暢銷量產(chǎn)車型的裝機(jī)驗(yàn)證,軟包成熟度相較特斯拉創(chuàng)業(yè)初期大幅提升;而與圓柱同樣采用卷繞工藝為主��、成本較低的方形電池在短板能量密度上的改善幅度則更為巨大��。相比之下����,圓柱的性能發(fā)展曲線的斜率在很長(zhǎng)一段時(shí)間放緩了�����,性能優(yōu)勢(shì)慢慢不再突出�,成本差距也在大幅縮小��。

2010年-2021年間方形�、軟包����、圓柱電芯的單體容量和能量密度變化

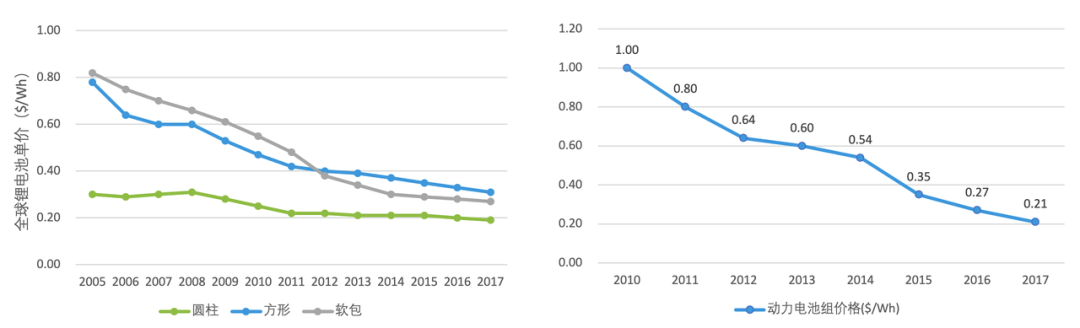

2005年-2017年間方形、軟包�、圓柱鋰電池成本變化

與此對(duì)應(yīng)的是�����,圓柱電池在全球范圍市場(chǎng)份額陷于停滯狀態(tài)??梢哉f,18650小圓柱給了特斯拉在特定階段技術(shù)領(lǐng)先的先發(fā)優(yōu)勢(shì)���,卻面臨了其他技術(shù)路線快速進(jìn)步帶來的產(chǎn)業(yè)鏈上的孤立無援,軟包和方形電池正在全球攻城略地��。

2010年-2021年間圓柱cylindrical���,方形prismatic�����,軟包pouch全球份額的變化(未知部分主要為中國(guó)市場(chǎng)�����、方形為主)

軟包電池快速占領(lǐng)全球市場(chǎng)三分之一

我們先來看軟包電池,軟包動(dòng)力電池的發(fā)展最早由日本AESC以及韓國(guó)LG化學(xué)推動(dòng)�。1994年貝爾實(shí)驗(yàn)室為了繞開索尼圓柱專利而發(fā)明了軟包電池���,最初用于3C領(lǐng)域��,于2007年日產(chǎn)和日本電氣合資電池公司AESC把用于手機(jī)軟包電池打造成符合車規(guī)級(jí)標(biāo)準(zhǔn)的大軟包。

軟包電池采用了不同于卷繞的疊片工藝�,內(nèi)部結(jié)構(gòu)由“正極片-隔膜-負(fù)極片”通過Z字型依次緊密層疊起來�����、設(shè)計(jì)靈活并減少了邊角處空間浪費(fèi),外部用輕量化鋁塑膜封裝��、替代了鋼殼鋁殼�����,兩者都增加了軟包在能量密度上的優(yōu)勢(shì)����。隨著軟包電池技術(shù)的不斷成熟很快憑借高能量密度���、體積形狀靈活多變帶來的高整車適配性優(yōu)勢(shì)�,獲得了歐美主流傳統(tǒng)車企的偏愛。

2010年日產(chǎn)推出了裝載AESC 24kwh軟包電池的純電車型聆風(fēng)Leaf����,事實(shí)上是全球真正意義上第一個(gè)實(shí)現(xiàn)大規(guī)模量產(chǎn)的純電動(dòng)汽車�����,這款緊湊型純電A級(jí)車起售價(jià)僅3萬美金、是2年后model S起售價(jià)不到一半��,面向大眾市場(chǎng)一經(jīng)推出大受歡迎�����,至2014年累計(jì)銷量10萬輛����、至15年累計(jì)超20萬輛����,一直銷售至今銷量突破100萬輛,建立了軟包很好的驗(yàn)證和示范效應(yīng)。但AESC由于配套日產(chǎn)�����、缺乏競(jìng)爭(zhēng)�、成本較高,并且錯(cuò)誤押注了低能量密度的過渡路線錳酸鋰��,盡管抱著日產(chǎn)Leaf大單品的巨大出貨量�,卻未能完成軟包的市場(chǎng)化供應(yīng)�����。

裝載ASEC 24kwh軟包電池的日產(chǎn)聆風(fēng)Leaf

LG化學(xué)是真正將軟包電池推向歐美市場(chǎng)大規(guī)模運(yùn)用的廠商��,LG化學(xué)緊隨AESC其后也于2010年完成軟包電池的量產(chǎn),研發(fā)出了空間更緊湊的世界第一款階梯式和六角形的軟包電池,并率先運(yùn)用上了殺手锏——高能量密度的鎳鈷錳(NCM532)鋰電池與走圓柱路線的松下NCA進(jìn)行對(duì)標(biāo)�����,2010年后拿下了整個(gè)底特律三大包括通用第一款量產(chǎn)的增程車型雪佛蘭Volt和純電SUV車型Bolt����、福特的福克斯電動(dòng)版�����、克萊斯勒大捷龍電動(dòng)版��,以及在歐洲暢銷的韓國(guó)現(xiàn)代起亞的首批電動(dòng)車型Avante和Forte�。

2014年��,AESC和LG化學(xué)紛紛擠進(jìn)動(dòng)力電池廠商全球前三����,全球軟包份額達(dá)到了33%����。2015年后LG化學(xué)乘勝追擊,在2017年日產(chǎn)決定止損剝離AESC后(最后買家是中國(guó)遠(yuǎn)景動(dòng)力)搶奪下了日產(chǎn)Leaf和雷諾Zoe的訂單,又拿下了大眾�、戴姆勒���、沃爾沃等核心歐洲汽車集團(tuán)定點(diǎn)�����,成為軟包電池領(lǐng)域龍頭,韓國(guó)小老弟SKI也通過軟包路線拿下諸多主機(jī)廠二供角色���。

細(xì)究軟包快速發(fā)展的背后原因,一是傳統(tǒng)燃油車企與當(dāng)時(shí)發(fā)展初期毫無包袱的特斯拉不同�����,早期大多是采取兼容的車型開發(fā)平臺(tái)來做純電或混動(dòng)車型的思路��,以圖縮小成本�、縮短開發(fā)周期�����,因此對(duì)于電池包對(duì)原有底盤的適配靈活性要求極高�,同時(shí)也缺乏BMS軟件開發(fā)能力���,成組難�、管理技術(shù)復(fù)雜的圓柱電池天然不適配他們?cè)V求,而軟包電池的厚度�、形狀等可以根據(jù)客戶需求進(jìn)行定制�����,就此脫穎而出;二是以底特律三大——通用����、福特�、克萊斯勒為代表的美國(guó)燃油車企最看重電動(dòng)車的續(xù)航里程����,電動(dòng)車發(fā)展思路上早期更偏向于與主力燃油產(chǎn)品錯(cuò)位的高端市場(chǎng)����,因此從一開始就選擇了能量密度最高的軟包電池;而歐洲也類似��,發(fā)展到2020年其面向市場(chǎng)銷量前20的車型中出現(xiàn)了高達(dá)15款選擇搭載了軟包電池��。

馬斯克口嫌體直

死磕圓柱電池做“大”對(duì)抗軟包

但軟包電池同樣存在著難以忽略的劣勢(shì)����,便是復(fù)雜疊片工藝帶來的低生產(chǎn)效率����、高成本和低良率(LGC歐洲工廠一度低于90%),低一致性使得高能量密度的大單體電池在不同溫度下熱耗率不同�����、進(jìn)而有在內(nèi)部形成"熱點(diǎn)"引發(fā)壓力和溫度的熱失控���,而輕量化鋁塑膜無法阻止熱擴(kuò)散����,產(chǎn)生燃爆風(fēng)險(xiǎn)。

隨著軟包電池逐步成為歐美傳統(tǒng)車企宣傳中引以為豪的更終極電池技術(shù)�����,馬斯克抓住安全性這點(diǎn)在推特上多次發(fā)起“樸素的商戰(zhàn)”對(duì)軟包進(jìn)行抨擊��,宣稱大容量的單體軟包電芯加劇了熱失控問題���。而LG化學(xué)同年發(fā)生的巨額召回賠償事件也印證了這一風(fēng)險(xiǎn)的存在�����,21年3月LG化學(xué)召回了發(fā)生了15起著火事故的現(xiàn)代Kona車型7.6萬輛�����、LG賠償56億元人民幣��,8月又召回了出現(xiàn)過10起著火事故的雪佛蘭Bolt車型14萬輛�、LG賠償19億美金��。受此影響���,近年來軟包電池在全球份額也發(fā)生了停滯�����。

馬斯克在推特“商戰(zhàn)”以熱失控問題為由堅(jiān)決抨擊應(yīng)用大軟包單體電芯

盡管馬斯克口頭上在奮力抨擊軟包電池做大容量犧牲安全性的弊端,但身體上是誠(chéng)實(shí)的�、積極擁抱了提升單體電芯容量的趨勢(shì)��。隨著18650圓柱電池單體2.2-3.6Ah容量在能量密度上處于落后階段,于是2017年特斯拉推出的更為平價(jià)版的model 3上裝載了松下率先研發(fā)的21700圓柱電芯�,初代容量便提升到了4.8Ah�、并往5.3Ah發(fā)展�����,并且倚仗圓柱更強(qiáng)的鋼殼束縛力��、負(fù)極石墨摻雜了高比容量、高膨脹率的硅氧材料�,相比18650電池松下21700提高了約20%能量密度��,并且電池包所需電芯數(shù)量減少至4416顆,大幅減少了pack成組難度和所需附件數(shù)量、成本也隨之下降9%���。

隨著model 3在2021年出貨量歷史性地突破50萬輛�����,而前一年推出的平價(jià)SUV車型model Y也于2021年銷量急速突破40萬輛�����,21年Q4公司EBITDA margin達(dá)到20%,優(yōu)秀的財(cái)務(wù)模型帶來更高的研發(fā)投入空間��,馬斯克也在持續(xù)引領(lǐng)特斯拉不停地推進(jìn)圓柱電池技術(shù)往“更大”方向的發(fā)展�����,2021年同年特斯拉更進(jìn)一步推出自研自產(chǎn)的4680電池技術(shù)來追趕軟包電池���。4680單體容量達(dá)到30Ah�����,電池包所需電芯數(shù)量進(jìn)一步減少至960個(gè),同時(shí)4680努力把圓柱適配的材料體系挖掘到極致��、大膽運(yùn)用了9系高鎳正極和更高含量的硅氧負(fù)極����,單體能量密度可達(dá)300Wh/kg、較2170進(jìn)一步提升10%�,成本預(yù)計(jì)能下降14%���。隨著4680在全極耳成型����、匯流盤焊接等工藝環(huán)節(jié)良率的提升����,預(yù)計(jì)4680大圓柱將于2024年完成皮卡車型Cybertruck的裝車交付���,預(yù)測(cè)電池包容量可達(dá)232kWh�,目前這款皮卡最新預(yù)定量已經(jīng)突破了恐怖的200萬輛。

預(yù)計(jì)將于2024年量產(chǎn)交付的裝載4680大圓柱的Cybertruck

“寧王”攜方形電池強(qiáng)勢(shì)崛起

但特斯拉勢(shì)如破竹的背后����,曾經(jīng)深度綁定的松下卻因產(chǎn)能規(guī)劃保守而丟失了全球獨(dú)家供應(yīng)商的地位���,2020年特斯拉為了保障上海超級(jí)工廠電池供應(yīng)正式引入新供應(yīng)商LG化學(xué)和寧德時(shí)代��,由LGC開發(fā)8系高鎳三元的21700圓柱電池供應(yīng)長(zhǎng)續(xù)航版model 3(仍然對(duì)LGC拳頭產(chǎn)品軟包抱有敵意)�����,并由寧德時(shí)代開發(fā)方形磷酸鐵鋰電池供應(yīng)標(biāo)準(zhǔn)版model 3。特斯拉終于在堅(jiān)持圓柱十幾年后首次擁抱了方形電芯���,背后不能忽視的便是中國(guó)方形電池技術(shù)路線的強(qiáng)勢(shì)崛起。

鋁殼方形電池最早由三洋電機(jī)于1995年發(fā)明�����,由于鋁殼重量較鋼殼更輕����,且形狀規(guī)整、電池包空間利用率高��,逐步在手機(jī)����、筆記本電腦等3C領(lǐng)域采用來替代圓柱���,但后因智能手機(jī)對(duì)于輕薄化的極致需求又被ATL等軟包公司逐步取代�。三洋被松下收購(gòu)后,方形電池技術(shù)除了小規(guī)模供應(yīng)豐田、大眾、福特的混動(dòng)車型后便被松下束之高閣,專注綁定特斯拉圓柱路線。

裝載三星SDI 22kWh方形電池的寶馬i3車型

真正推動(dòng)方形電池在對(duì)動(dòng)力電池大規(guī)模應(yīng)用的來自三星SDI�����。SDI從1999年起就在方形電池領(lǐng)域深耕�,敏銳地洞察到動(dòng)力電池領(lǐng)域在長(zhǎng)期角度輕薄化與高能量要讓位于標(biāo)準(zhǔn)化和成本,而這正好與嚴(yán)謹(jǐn)老成���、追求車規(guī)化到極致的德系車企不謀而合。于是三星SDI在2008年抓住了寶馬在全球考察動(dòng)力電池方案的機(jī)遇����,與寶馬核心tier 1博世合資成立電池公司SB Limotive��,共同在2009年推出了搭載三星SDI方形電池的純電車型寶馬Megacity,而這正是日后寶馬主力電動(dòng)車型i3的原型�,寶馬集團(tuán)研發(fā)主管傅樂希也明確表示過“方形電池結(jié)構(gòu)緊湊而且不容易受外力損壞是選擇方形電池的主要原因”�。

隨后的寶馬i8插混跑車���、iX系列插混SUV��、Active插混MPV均選擇了設(shè)計(jì)與軟包同樣靈活且標(biāo)準(zhǔn)化更高的三星SDI方形電芯�。借著寶馬SDI自此進(jìn)入了德國(guó)動(dòng)力電池產(chǎn)業(yè)鏈�����,后又與德系的大眾����、奧迪���、保時(shí)捷等達(dá)成了定點(diǎn)車型合作����。

但此時(shí)方形電池仍然在世界范圍不是主流方案���,直至2015年三星SDI也僅憑著寶馬i3出貨了0.5GWh��,改善單體能量而做大電芯同樣帶來了一致性的工程難題����,A123和三菱LEJ等方形電池廠商甚至出現(xiàn)了大規(guī)模召回危機(jī)���;而將方形電池帶上巔峰的正是以寧德時(shí)代為代表的中國(guó)電池廠��,而引路人仍是寶馬��。

2011年寶馬在中國(guó)的合資企業(yè)華晨寶馬正在考慮為純電SUV車型“之諾1E”和寶馬5系插混車型尋找本土動(dòng)力電池供應(yīng)商,在與國(guó)內(nèi)一家電池廠合作告吹后找到了彼時(shí)剛剛從ATL獨(dú)立出來的寧德時(shí)代,而寧德時(shí)代接過了這一挑戰(zhàn)性極高的任務(wù),拿到了寶馬標(biāo)注著各種需求與參數(shù)的800頁電池技術(shù)文檔,與寶馬駐廠2年多的工程師吃透了方形電池技術(shù)�����,最終于2013年成為了寶馬國(guó)內(nèi)電池供應(yīng)商。

寧德時(shí)代有了寶馬背書后,國(guó)內(nèi)眾多國(guó)產(chǎn)“油改電”車企也看中了方形電池的易用性�����,并且方形硬殼成組效率天然優(yōu)于圓柱和軟包�、隨著其在善于工程化的中國(guó)電芯廠手里大幅提升良率后,單體電池容量從SDI的僅60-94AH提升到國(guó)內(nèi)200-280AH,方形電池系統(tǒng)能量密度劣勢(shì)在慢慢追上。于是寧德時(shí)代手里上汽��、廣汽����、北汽、吉利、長(zhǎng)安�、東風(fēng)等眾多國(guó)產(chǎn)車企訂單接踵而至,化身“寧王”在2017年起奪下了松下霸占多年的全球動(dòng)力電池龍頭位置。

自此,走大容量電芯的方殼路線在國(guó)內(nèi)開啟了“狂飆”。

中國(guó)特色的動(dòng)力電池發(fā)展路線

中國(guó)的鋰電發(fā)展充分展現(xiàn)了“彎道超車”的特色�����。

國(guó)內(nèi)新能源市場(chǎng)在早期的發(fā)展不同于國(guó)外由特斯拉原創(chuàng)性的造車新勢(shì)力引導(dǎo)���,中國(guó)新能源汽車的崛起源自最初的公交大巴���,它們的高電耗(每次行駛需要消耗200至300度電)推動(dòng)了這一領(lǐng)域的飛速發(fā)展����。早期來看,中國(guó)企業(yè)并非未嘗試過圓柱電池�,看到特斯拉應(yīng)用18650成功后�����,中國(guó)企業(yè)也迅速跟進(jìn),2012年���,力神率先將18650電池用于江淮iEV2,數(shù)量雖然僅100輛����,但卻展現(xiàn)當(dāng)時(shí)力神的決心����。2014年�����,康迪開始采用該系列產(chǎn)品�����,隨后2015年�����,江淮iEV5型號(hào)開始了正式的大規(guī)模應(yīng)用�。

江淮iEV系列采用同悅平臺(tái)�����,依托燃油車的車身��,進(jìn)行電氣化的重新布置,采用18650電池

同一期間���,比克也在嘗試將18650電池用于汽車領(lǐng)域,2010年�����,比克與東風(fēng)合作�,為臺(tái)灣花博會(huì)提供配套。同年����,與北汽福田合作�����,發(fā)布了北京新能源出租車���。2014年�����,比克實(shí)現(xiàn)了2.4Ah圓柱18650電池的量產(chǎn)��。這期間���,隨著中國(guó)新能源汽車的崛起��,2014年海外電芯廠三星SDI在西安建廠,也選擇了18650電池��。次年�,開始向江淮供應(yīng)電池。特斯拉采用21700電池后��,中國(guó)企業(yè)迅速開始引入這一型號(hào)�����。2017年����,力神率先量產(chǎn)21700電池����,用于一款純電動(dòng)物流車,但不同于特斯拉完全基于自己電動(dòng)化平臺(tái),中國(guó)主機(jī)廠依然基于其油車平臺(tái)�����,力神在向國(guó)內(nèi)主機(jī)廠推銷21700電池的路徑上并不順利�。同期,國(guó)軒高科等企業(yè)開發(fā)了32131��、32135尺寸的15Ah磷酸鐵鋰圓柱電池���,目前�,這些32mm直徑產(chǎn)品依然運(yùn)用于北汽��、江淮�����、奇瑞等部分小型汽車。但某一個(gè)電池尺寸是否能成為行業(yè)的標(biāo)桿及標(biāo)準(zhǔn)���,歸根結(jié)底取決于其配套車型是否能受到消費(fèi)者青睞,最后�,32mm直徑的圓柱電池因終端銷售不及預(yù)期����,因此并沒有形成大規(guī)模的商業(yè)應(yīng)用����。

早在2018年,國(guó)軒高科就開始計(jì)劃建設(shè)3GWh的32規(guī)格的大圓柱電池

歸根結(jié)底�,圓柱電池的單體數(shù)量龐大����,使得BMS系統(tǒng)變得復(fù)雜困難���,當(dāng)時(shí)的中國(guó)主機(jī)廠不敢輕易使用�,再加上軟包電池則因其品控一直未能得到很好的解決,無法大規(guī)模商業(yè)化應(yīng)用。方形電池因其規(guī)整的外形�、高單體容量和有效的空間利用率慢慢的成為了中國(guó)主機(jī)廠青睞的主流方向�。并且��,值得注意的是當(dāng)時(shí)補(bǔ)貼政策主要圍繞電池的能量密度�����,對(duì)電池能量密度的具體要求為:純電動(dòng)乘用車動(dòng)力電池系統(tǒng)的質(zhì)量能量密度不低于90Wh/kg,對(duì)高于120Wh/kg的按1.1倍給予補(bǔ)貼�。非快充類純電動(dòng)客車電池系統(tǒng)能量密度要高于85Wh/kg��。專用車裝載動(dòng)力電池系統(tǒng)質(zhì)量能量密度不低于90Wh/kg,當(dāng)年的電池企業(yè)想通過正常的化學(xué)材料體系發(fā)展����,是異常艱難的���,結(jié)構(gòu)的優(yōu)化更具備性價(jià)比�����,方形電池因?yàn)轶w積更容易做的更大,容易實(shí)現(xiàn)更高的能量密度���, 因此隨著國(guó)家補(bǔ)貼對(duì)于能量密度要求的不斷提升,促使了中國(guó)動(dòng)力電池公司鉆研方形電池生產(chǎn)獨(dú)特的特色�����,頭部電池廠均走上了電芯尺寸結(jié)構(gòu)優(yōu)化的道路上�����,當(dāng)然這也造成了當(dāng)時(shí)三元與磷酸鐵鋰電池的市場(chǎng)格局徹底轉(zhuǎn)換��,三元電池市場(chǎng)在2017年占比遠(yuǎn)遠(yuǎn)超過了磷酸鐵鋰電池。

2016年底�,新能源汽車補(bǔ)貼政策首次提出以電池能量密度為參考指標(biāo)�����,密度設(shè)最低門檻,密度越高補(bǔ)貼越多

雖然早在2012年�����,德國(guó)汽車協(xié)會(huì)VDA就已經(jīng)推出了動(dòng)力電池的標(biāo)準(zhǔn)尺寸�,去幫助主機(jī)廠在不同車型中使用相同類型的電池����,從而提高電動(dòng)汽車的可充電電池的通用性和可替代性,但實(shí)際上中國(guó)主機(jī)廠對(duì)于續(xù)航的追求�����,傳統(tǒng)方形電池的VDA尺寸已經(jīng)無法滿足中國(guó)主機(jī)廠需求�,倒逼電芯廠去突破VDA的尺寸,從2017年開始���,隨著補(bǔ)貼政策的落實(shí),中國(guó)的方形電池實(shí)際已經(jīng)突破了VDA標(biāo)準(zhǔn)尺寸。這一年開始,中國(guó)新能源領(lǐng)域方形電池在全球開始獨(dú)領(lǐng)風(fēng)騷的崛起已經(jīng)勢(shì)不可擋��。

在這幾方面的推動(dòng)下��,中國(guó)市場(chǎng)在圍繞方形電池的整體產(chǎn)業(yè)鏈在過去實(shí)現(xiàn)了非常大的躍進(jìn)�����。比如后期比亞迪刀片電池把單個(gè)電芯寬度近乎極限的拉長(zhǎng),厚度做薄�����,然后直接把電芯放在整個(gè)PACK里面進(jìn)行安裝��,盡可能簡(jiǎn)化模組�����,這點(diǎn)從2008年其發(fā)布的,F(xiàn)3DM電池尺寸是356*100*28�,到中期的VDA EV電池尺寸達(dá)到173*115*45��,乃至20年的960*90*13.5型號(hào)既能看出,或者通過寧德時(shí)代在19年所發(fā)布的的NCM811電芯尺寸達(dá)到了驚人的79*148*103�,是友商3倍的厚度有著異曲同工之妙,也能看到中國(guó)電芯廠在電池端的形態(tài)變化上雖百花齊放,但仍然可見流向��。在這個(gè)思路的延展下����,2019年后����,比亞迪推出了刀片電池��、寧德時(shí)代推出了搭載麒麟電池的CTP 3.0結(jié)構(gòu)�。

比亞迪于2020年3月29日發(fā)布的刀片電池��,率先應(yīng)用在了“漢”車型上

天下三分

4680或?qū)黼姵匦袠I(yè)新變局

雖然方形電池目前是電池企業(yè)最主流的選擇�,但其自身性能短板也很明顯����。由于方形電池可以根據(jù)產(chǎn)品的尺寸進(jìn)行定制化生產(chǎn),所以市場(chǎng)上有成千上萬種型號(hào)��,而正因?yàn)樾吞?hào)太多����,工藝很難統(tǒng)一。方形電池在普通的電子產(chǎn)品上使用沒有問題����,但用于需要多只串��、并聯(lián)的大型動(dòng)力電池,相對(duì)于標(biāo)準(zhǔn)化產(chǎn)線生產(chǎn)的圓柱形鋰電池,方形電池的生產(chǎn)自動(dòng)化水平不高��,單體差異性較大�����,在大規(guī)模應(yīng)用中,其系統(tǒng)壽命多多少少都會(huì)出現(xiàn)于單體壽命的情況����。

拋開技術(shù)層面�����,從商業(yè)層面來看,我們也發(fā)現(xiàn)了��,中國(guó)特色的電芯發(fā)展道路在汽車制造歷史上第一次出現(xiàn)早期沒有電池生產(chǎn)����、BMS管理能力的主機(jī)廠產(chǎn)品定義甚至底盤定義受制于電池供應(yīng)商的情況——需要去和電池廠共同研發(fā)的階段。而特斯拉所采用的路線可以更好的定義其產(chǎn)品,比如現(xiàn)在主打的C2C�����,或以比亞迪為首的C2B封裝模式�。當(dāng)然,特斯拉4680圓柱電池采用的CTC技術(shù)與一體化壓鑄工藝相輔相成����,占據(jù)了汽車產(chǎn)業(yè)鏈的主導(dǎo)權(quán)���。

在特斯拉產(chǎn)業(yè)鏈體系里��,動(dòng)力電池廠商只需生產(chǎn)電池,然后交付給特斯拉即可�����。在這個(gè)體系下���,動(dòng)力電池廠商話語權(quán)大大降低��,特斯拉可以隨意更換供應(yīng)商。以特斯拉最早的合作伙伴松下為例�,曾經(jīng)是特斯拉電動(dòng)汽車工廠唯一鋰電池供應(yīng)商���。然而���,因?yàn)楫a(chǎn)能提升計(jì)劃與特斯拉未能形成同步���,被特斯拉果斷“拋棄”����,另找LG化學(xué)生產(chǎn)圓柱電池。這種商業(yè)模式的差異使得特斯拉能夠更靈活地適應(yīng)市場(chǎng)需求和技術(shù)變化����,更好地掌控產(chǎn)品定義和供應(yīng)鏈�����,從而保持了競(jìng)爭(zhēng)優(yōu)勢(shì)。因此我們認(rèn)為�����,4680電池的誕生��,出現(xiàn)了變局的可能——更加容易實(shí)現(xiàn)的BMS系統(tǒng)一定程度為主機(jī)廠提供了重新獲得對(duì)于底盤定義主導(dǎo)權(quán)的機(jī)遇��。

在電池廠與主機(jī)廠話語權(quán)螺旋交替上升的大環(huán)境下,我們確實(shí)也發(fā)現(xiàn)了中國(guó)頭部電芯企業(yè)不僅僅局限于方形電池的持續(xù)迭代�����,也在補(bǔ)足在不同形態(tài)電池的技術(shù)能力�����,不斷提升技術(shù)水平,以加強(qiáng)對(duì)產(chǎn)品定義和供應(yīng)鏈的掌控,中國(guó)的電池廠們?cè)谔厮估?680發(fā)布后也迅速的響應(yīng)開始了相關(guān)的研發(fā)�。2022年���,億緯鋰能和寧德時(shí)代均獲得了寶馬4695大圓柱電芯定點(diǎn)����,各家巨頭如:寧德時(shí)代8條產(chǎn)能達(dá)12GWh的大圓柱電池的產(chǎn)能規(guī)劃�,億緯鋰能與寶馬正在合作建立兩座電芯工廠將率先應(yīng)用在其i3車型,比克計(jì)劃在常州建設(shè)的30GWh大圓柱電池產(chǎn)線�,國(guó)軒高科年產(chǎn)10GWh的4695/46120電池項(xiàng)目已落地安徽合肥����,中創(chuàng)新航23年4月發(fā)布的“頂流”圓柱電池已經(jīng)開發(fā)完畢����,海辰即將推出的用于儲(chǔ)能領(lǐng)域的46220電芯也量產(chǎn)在即。

縱觀國(guó)內(nèi)外動(dòng)力電池形態(tài)的歷史變遷���,無論國(guó)內(nèi)還是海外市場(chǎng),動(dòng)力電池領(lǐng)域依然處于路線百花齊放��、創(chuàng)新技術(shù)此起彼伏的階段���,回歸本質(zhì)仍舊是在不同場(chǎng)景尋找成本+質(zhì)控+技術(shù)等方面的平衡最優(yōu)解����,三大電芯封裝形態(tài)的市場(chǎng)份額在當(dāng)前迅速迭代的電池結(jié)構(gòu)、持續(xù)改進(jìn)的電池加工工藝、螺旋式攀升的基礎(chǔ)材料研發(fā)進(jìn)步等因素面前依然充滿變化����。

我們判斷在中高端純電車型領(lǐng)域���,大圓柱在完成工藝良率打磨后將占據(jù)主要裝機(jī)份額,46體系乃至未來66體系的大圓柱電池能夠更好地獲取高鎳三元、硅負(fù)極、LiFSI���、單壁碳納米管等先進(jìn)材料體系支撐;而方形電池隨著其集成化程度不斷提高,依然將會(huì)在定位大眾市場(chǎng)的純電及混動(dòng)車型里扮演中流砥柱的角色��;而軟包電池在中短期的歐美主機(jī)廠端將面臨著巨大的向上被大圓柱���、向下被方形擠壓的挑戰(zhàn)��,但隨著未來3-5年半固態(tài)���、固態(tài)電池的成熟����,軟包作為最佳承載形態(tài)將有機(jī)會(huì)重返技術(shù)前沿�����。

參考文獻(xiàn):

[1] Trends in Automotive Battery Cell Design: A Statistical Analysis of Empirical Data, Steffen Link, Christoph Neef and Tim Wicke

[2] 埃隆·馬斯克傳�����,沃爾特·艾薩克森

[3] 扁矮胖長(zhǎng)�����,動(dòng)力電池奇形怪狀演進(jìn)史,電動(dòng)汽車觀察家

[4] 回望:圓柱/方形/軟包電池的時(shí)代風(fēng)云錄,電池聯(lián)盟

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)