![]() 新能源

新能源

![]() 新能源

新能源

2023年9月13-15日,中國(西部)氫能大會(簡稱“WCHC”)在陜西省榆林市召開。中國科學院院士、清華大學教授歐陽明高在會上發表了題為“雙碳目標下全球能源轉型與儲能、氫能產業發展政策展望”的演講。

歐陽明高院士在演講中指出:

氫儲能可以實現能量季節性轉移,未來10%的可再生能源要通過長時儲能解決,主體就要氫儲能。10%是多少呢?到2060年,中國需要1.5萬億度電的長時儲能, 2060年中國全社會用電量大概是17萬億度,占比9%。

氫儲能會是今后的主流儲能方式,因為儲能的規模和周期都是壓縮空氣和抽水蓄能無法相比的,電化學儲能就更不行了。

制氫將成為中國氫能的優勢,氫儲運仍是薄弱環節,但是有很多選擇。實際上,儲氫是氫能相比電池最大的優勢。當下,電池儲電至少需要1000元/度,1kg氫需要33度電,這些電用電池儲存需要3.3萬元。1kg氫如果用一個10MPa的高壓容器儲存,最多需要100多塊錢,差1~3個數量級。儲氫貴是指車端,車下儲氫跟電池儲電相比要便宜幾個數量級。

以下是演講內容,香橙會研究院做了編輯處理。

中國科學院院士、清華大學教授、國際氫能與燃料電池協會 理事長 歐陽明高

尊敬的各位領導、各位院士、各位專家,大家上午好!

我今天匯報的題目是《綠色氫能研發與產業化進展及技術展望》。重點介紹我們在氫能領域做的一些工作,以及相關行業進展。

第一部分:燃料電池的商業化

2022年中國氫能汽車的銷量是3000多輛,今年上半年有所增長,銷量最多的省份是陜西省,陜汽控股今年上半年燃料電池卡車銷量是400多輛,全國排名第一。

另外氫車車型也在全方位擴展,原先主要是客車,現在各種卡車都有。而且燃料電池發動機企業非常多,市場占有率也在不斷增長,去年億華通市占率超過20%,排名第一。

在清華和億華通燃料電池體系的研發,是從燃料電池汽車開始的。最開始做燃料電池動力系統與控制,發動機是外購的,后來自主研發燃料電池發動機;電堆是外購的,后來開始研發電堆;膜電極是外購的,現在膜電極都是國產化。

現在來看,經過20年的發展,氫能已經形成全產業發展體系。

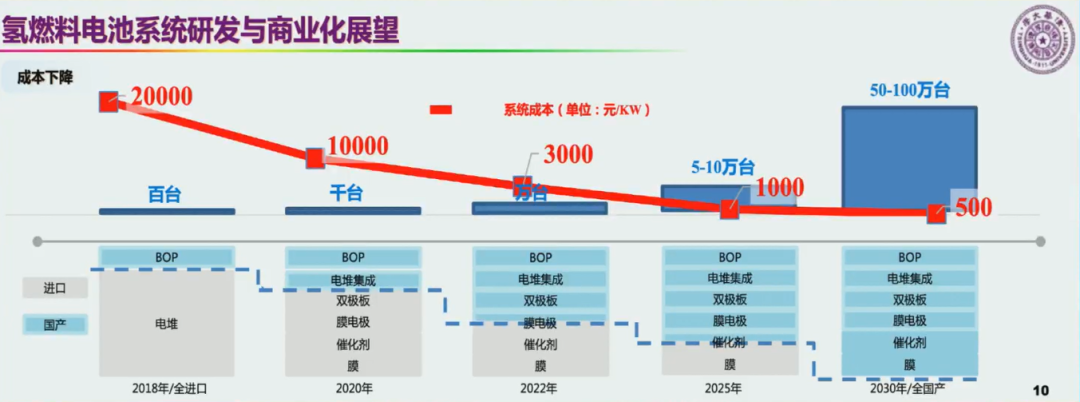

成本:現在整個燃料電池系統成本,已經在快速下降。去年降到3000元/kW,今年已經降到2500元/kW左右,還會持續下降。到2025年估計會降到1000元/kW,2030年會降到500元/kW。

效率:燃料電池電堆額定效率是60%,氫內燃機的效率大概40%多,加上發電機效率一般在35%~40%之間,燃料電池整體效率要進一步提升到60%,60%的效率也意味著氫耗會大幅下降也就是成本大幅降低,但這還有一段路需要走。

壽命:氫燃料電池系統壽命方面,現在是20000小時左右,2025年預計能做到25000小時,到2030年我們預計達到30000-35000小時。

第二部分:綠氫的制備

到2030年,電解水制氫市場估計能到100GW。中國是全球最大的氫氣生產和消費市場,中國的電解水制氫在全球具有成本優勢,將來有可能成為繼光伏、鋰電池、電動汽車這三個新能源產品之后的第四大出口產品。

我們團隊也進入電解制氫環節,目前有三種技術路線:固體氧化物電解、質子交換膜電解、堿性電解,這三種技術都有研發,也都在進行產業化開發,目前最具潛力、最現實、成本最低、壽命最長、最有中國優勢的還是堿性電解。現在訂貨量(大規模)100GW以上都是堿性電解,其他技術路線雖然在試用,但還有很多問題(成本、壽命等)。

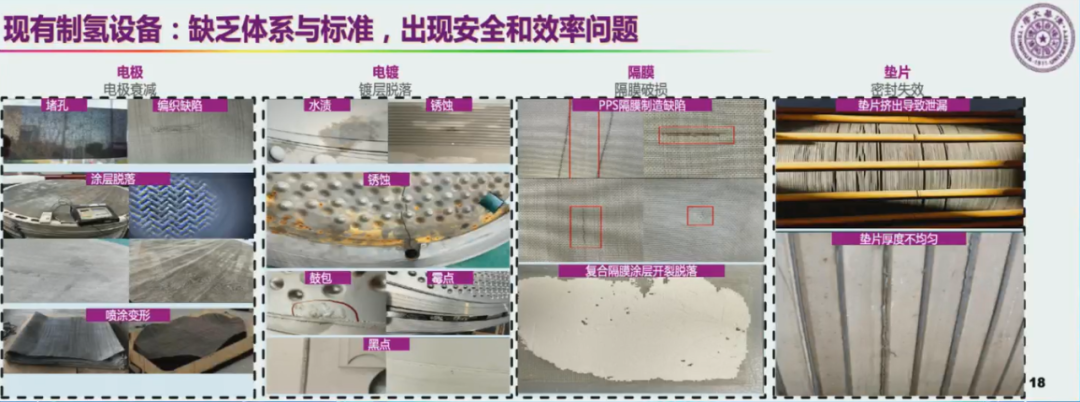

當前大規模、產業化制氫主要是堿性電解水制氫。目前國內堿性制氫缺乏體系和標準,現在國內使用的是以718研究所為代表的,上個世紀50年代從蘇聯引進的制氫的技術。氫能行業以前需求小,所以就一兩家企業在做,現在行業起來了,需要急劇的技術提升和變革。

行業快速發展的同時也面臨很多問題,包括電極的衰減、鍍層脫落、隔膜磨損、密封失效、效率衰減大以及維修不便等等。

堿性電解水額定效率不高,目前效率只有50%多,主要存在兩個問題:隔膜和催化劑。通過改進隔膜和催化劑,可以把額定效率提升到75%以上(低熱值),額定電流可以達到10000安培。

最好是可以不用或者少用貴金屬。隔膜是核心材料,決定阻抗大小、效率高低。對于隔膜研發,有兩種選擇路徑,一是陰離子膜,一個是離子溶劑膜。更看好離子溶劑膜,這是未來的發展方向,所以堿性電解水路線還有很大的技術研發潛力。

第三部分:綠氫儲運和加注

氫氣的儲存有多種技術路線:氣態、液態和固態,近期比較火的是固態儲氫,固態又分很多種,液態儲氫有液氫、甲醇、甲酸、甲苯等。儲氫的關鍵是成本,這里指平準化儲氫成本,也就是全生命周期總投入和儲氫循環的總量來算成本,但固態儲氫目前還在自研階段,成本無法計算。

目前高壓容器儲氫成本最低。液態儲氫發展最好的是液氨儲氫,氨的儲氫量大,1立方米能儲120公斤氫氣,液氫液化可以儲存50公斤,液氨儲氫比液氫高出1倍多,而且氨基礎設施完備,所以大規模、長距離的儲運將來都是氨。

車端儲氫目前都是35MPa氫瓶,這個仍然是主流技術,中期突破的可能較小。下一步是提高氫瓶壓力,目前70MPa氫瓶較貴,儲氫價格在6000~7000元/公斤。降低氫瓶成本的核心材料是高強度碳纖維,需要材料國產化才能把價格降下來。

從運氫的角度看,如果氫氣價格是11元/kg,拖車是20MPa,100km需要10元,加氫站費用10元,到最終加到車上大概30元。如果儲運壓力提到50MPa,單車運氫可接近1噸,運輸成本會大幅下降。如果長距離(1000公里)運輸,量比較小的時候,輸電更加劃算,1000公里8分錢/度電,超高壓輸電更有優勢,將來如果大規模、長距離輸氫管道更具優勢。

第四部分:氫系統集成和氫儲能

氫能系統集成的技術挑戰是產業鏈多環節和多元化,從可再生能源到終端應用,包括制氫、轉化、儲存、運輸、加氫和應用,每一個環節都是多元化的。和電動汽車和動力電池不一樣,氫能沒有統一的標準,環節又比較多,所以必須要選擇,沒有統一的模式和標準的解決方案,就只能因事制宜、因地制宜,國情決定路線,場景定義產品。

氫系統集成:現在大的制氫公司往往都要50個、100個電解槽(1000方),這100個怎么集成,全世界都沒干過。這里面有控制問題、安全問題、化工問題等一系列問題,這也是我們現在做的工作,比如現在在做仿真平臺,多槽混聯,有實驗的、有構型方面、還有控制運行策略的等。

氫儲能:就是利用富余的、非高峰的或低質量的電力來大規模制氫,將電能轉化為氫能儲存起來,然后再在電力輸出不足時利用氫氣通過燃料電池或其它方式轉換為電能輸送上網,發揮電力調節的作用。氫儲能會是今后的主流儲能方式,因為儲能的規模和周期都是壓縮空氣和抽水蓄能無法相比的,電化學儲能就更不行了。

可以在東部發展氫儲能,比方分布式氫儲能,就是用燃料電池發電。氫儲能是除了氫動力和氫原料,用于化工和鋼鐵之外的最大用途,也是未來新型電力系統重要支撐。

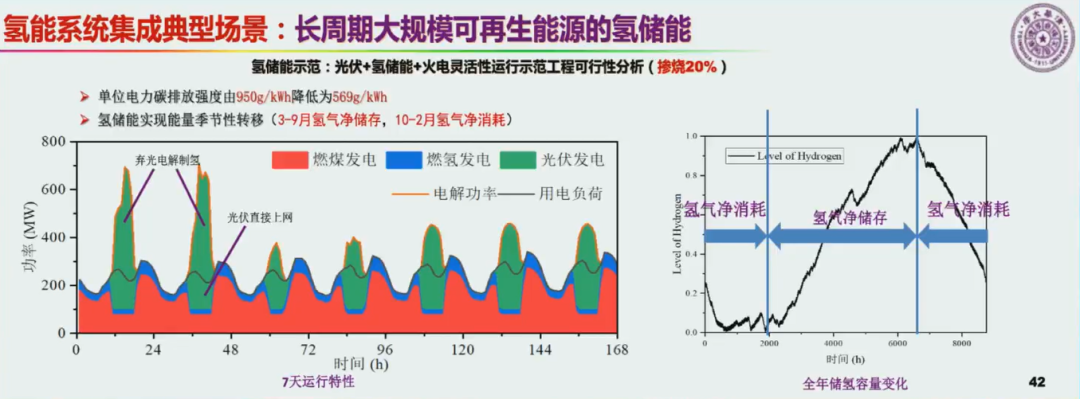

氫儲能需要把氫能全產業鏈集成,一個環節都不能落下,這是最難的。首先瓶頸在制氫系統成本和發電成本,對于發電有多種選擇:燃料電池、氫內燃機以及摻燒鍋爐,現在主張在國內光伏風電基地旁邊調峰煤電廠用摻氫燃燒的方式發電。

現在煤電廠都在發展靈活改造,在低負荷的時候,煤燃燒是不穩定的,通過摻氫的方式可以解決這個問題。

這是我們做的一個計算分析。在風光富足的時候制氫,圖中紅色的鍋爐還沒發電,摻入20%氫,二氧化碳會降低40%。

氫儲能可以實現能量季節性轉移,未來10%的可再生能源要通過長時儲能解決,主體就要氫儲能。10%是多少呢?到2060年,中國需要1.5萬億度電的長時儲能, 2060年中國全社會用電量大概是17萬億度,占比9%。

第五部分:總結

中國氫能源技術發展的階段性特征是燃料電池產業鏈已經建立,燃料電池系統的成本在快速下降。

燃料電池汽車的問題是儲氫系統較貴。60kg氫35MPa的儲氫系統,大概30-40萬元。燃料電池成本下降的快,儲氫系統成本降的偏慢,是制約氫車發展的一大障礙。

氫能交通逐步發展到氫燃料、氫化工、氫冶金、氫發電、氫儲能,氫能交通是氫能的先導,不是主體。氫能交通占整個氫能產業的20%,80%應用是在其他領域。

制氫將成為中國氫能的優勢,氫儲運仍是薄弱環節,但是有很多選擇。實際上,儲氫是氫能相比電池最大的優勢。當下,電池儲電至少需要1000元/度,1kg氫需要33度電,這些電用電池儲存需要3.3萬元。1kg氫如果用一個10MPa的高壓容器儲存,最多需要100多塊錢,差1~3個數量級。儲氫貴是指車端,車下儲氫跟電池儲電相比要便宜幾個數量級。

氫的一切都是成本問題,也就是經濟性問題。為了解決氫的成本問題,比方說加氫站,未來加氫站站內制氫就是低成本的方案之一,現在已經有很多氫氣制取沒有在化工園區進行。當電價是0.15元/度時,綠氫具備經濟性,但是加上過網費后(0.35元/度)就不具備經濟性,總的來說電價要低于0.2元/度。

氫儲能可以通過去掉過網費或者離網制氫,不去網上取電,直接光伏發電離網制氫。氫儲能對電網進行調節,所以制氫的時候電價低,放電的時候有容量電價、調峰電價,因此電價很高,可以賺取差價。

車載儲氫瓶很貴怎么辦?70MPa的氫瓶大概需要50萬元,而一輛柴油車總共不到50萬元。學習換電卡車的方式,換氫瓶不賣氫瓶,氫瓶壽命可達1000萬公里,我們也在探索換氫瓶模式。所以需要通過技術創新、商業模式創新來解決綠氫的經濟性問題。

從氫能全產業鏈看,已經基本具備產業化的條件。氫能有戰略價值,但是現在要發揮它的商業價值,沒有商業價值,技術會很難進行下去,而商業價值的核心就是性價比,關鍵是綠氫的成本。要以富余綠電資源低成本制氫為源頭推動,以多元化場景應用為龍頭拉動,這樣來帶動綠色氫能全產業鏈發展。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號