![]() 新能源

新能源

![]() 新能源

新能源

▎大浪淘沙,勝者為王。

作者|蘇啟桃

編輯|劉敏

本文首發(fā)于鈦媒體APP

從最高60萬元/噸跌至最低18萬元/噸左右,再反彈到目前的30萬元/噸附近,電池級碳酸鋰近兩年的暴漲暴跌彌漫著些許投機(jī)的味道:在大漲和大跌的過程中極易受外部因素的擾動,一場拍賣、一個(gè)論壇觀點(diǎn)就會引發(fā)價(jià)格劇烈波動。

回溯這急上急下的漲跌,每個(gè)鋰鹽從業(yè)者的心情,都如同過山車般,大起大落。而投機(jī)過程中的得失在相關(guān)上市公司財(cái)報(bào)中里也得到極致體現(xiàn):13家上市公司去年凈利翻2倍以上,最高逾34倍;今年一季度,又有多家公司凈利降幅超50%。

鈦媒體APP在走訪業(yè)內(nèi)人士及相關(guān)企業(yè)得知,鋰礦賭局的上半場已結(jié)束,下半場,隨著擴(kuò)產(chǎn)陸續(xù)兌現(xiàn),拼規(guī)模、拼成本的洗牌已經(jīng)開始。這意味著,注定會有一批企業(yè)退場或逐步退場,也必然會有一眾企業(yè)大浪淘沙,穿越周期。

那下半場,誰能勝者為王?

浮躁的心態(tài)和透明的成本

“這兩年真切地體會到了冰火兩重天的感受。”在鋰鹽行業(yè)從業(yè)數(shù)年的王路(化名)原本在做鋰鹽經(jīng)銷商的活兒,前年進(jìn)到一家鋰鹽廠家當(dāng)起了銷售。他回憶,自2021年鋰鹽價(jià)格上漲開始,他就肉眼可見的愈來愈忙,電池廠、貿(mào)易商的人圍著他轉(zhuǎn),甚至有人直接把車開到其廠區(qū)門口,談妥直接拉貨走人。

“但你也知道,去年11月開始價(jià)格急轉(zhuǎn)直下,越跌大家越不敢買,廠里也不斷壓減產(chǎn)量,我們也就閑下來了。”其苦笑,今年春節(jié)可是過了個(gè)清閑年。

而近段時(shí)間他又忙碌起來了,催發(fā)貨的、詢價(jià)的、第三方平臺邀請入駐的電話不斷,一改20多天前清閑的狀態(tài)。5月16日,王路在連續(xù)接了幾個(gè)電話后才終于有閑暇跟鈦媒體APP談及這兩年的感受:“市場情緒變化太快了,現(xiàn)在我們價(jià)格天天漲,目前報(bào)價(jià)已經(jīng)超過30萬元/噸。”

(國內(nèi)碳酸鋰價(jià)格走勢,來源:隆眾資訊)

面對鋰價(jià)的急上急下,在業(yè)內(nèi)人士看來是非理性狀態(tài)。但身處其中,總有人有意無意地推波助瀾,進(jìn)一步影響市場心態(tài)。典型的如澳洲最大鋰礦商Pilbara的鋰精礦拍賣,不斷刷高的價(jià)格為鋰鹽供需錯(cuò)配造勢;去年斯諾威瑕疵礦兩度拍賣引發(fā)的巨量關(guān)注,更是將鋰資源焦慮推上頂峰。

當(dāng)鋰價(jià)下跌時(shí),每一點(diǎn)風(fēng)吹草動也會成為加速下行的催化劑。2月時(shí)寧德時(shí)代(217.060, -2.94, -1.34%)鋰礦返利計(jì)劃被爆出,20萬元/噸的碳酸鋰結(jié)算價(jià)被認(rèn)定為價(jià)格錨點(diǎn),明顯為鋰價(jià)下行加快了速度;孚能科技(21.100, -0.09, -0.42%)(688567.SH)董事長王瑀在2023年百人會論壇上直言“碳酸鋰價(jià)格實(shí)際成本在3萬元/噸左右,今年價(jià)格還將快速下降,甚至降到10萬元/噸也不是不可能”,也在一定程度上影響了市場心理預(yù)期。

鋰價(jià)蹦極式波動,鋰鹽企業(yè)業(yè)績也跟隨急上急下,最新的財(cái)報(bào)體現(xiàn)得淋漓盡致。鈦媒體APP根據(jù)wind數(shù)據(jù)統(tǒng)計(jì),刨除幾家未有鋰鹽貢獻(xiàn)收入或并表的企業(yè)外,13家鋰鹽上市公司2022年度業(yè)績均實(shí)現(xiàn)暴增。營收來看,除了吉翔股份(10.290, -0.10, -0.96%)外,其余12家增幅均實(shí)現(xiàn)翻倍以上,天齊鋰業(yè)(73.280, -0.64, -0.87%)甚至同比增長427.82%;歸母凈利潤增長更加強(qiáng)勁,13家公司增幅都在247%以上,天齊鋰業(yè)、吉翔股份、融捷股份(64.880, -2.01, -3.00%)增幅分別甚至超過10倍、26倍和34倍。

但到了今年一季度,勁升勢頭戛然而止。13家公司中4家營收出現(xiàn)下滑,其中西藏礦業(yè)(32.050, -0.05, -0.16%)降幅達(dá)到74.48%;8家歸母凈利潤同比下滑,且江特電機(jī)(11.900, -0.41, -3.33%)(維權(quán))、西藏礦業(yè)、融捷股份、盛新鋰能(31.530, -0.24, -0.76%)的降幅均在五成以上。

價(jià)格走出來,碳酸鋰沒有如王瑀預(yù)期的降至10萬元/噸以下,反而在4月末開始反彈,并重回30萬元/噸。

上海鋼聯(lián)(32.720, 1.07, 3.38%)新能源事業(yè)部鋰業(yè)分析師曲音飛告訴鈦媒體APP,“本輪價(jià)格反彈一是因?yàn)楫?dāng)前鋰鹽廠對外出貨意愿較低,捂貨待漲情緒較濃,使得市場現(xiàn)貨流通緊俏,帶動價(jià)格一路走高;二是因?yàn)殡m然需求尚未完全好轉(zhuǎn),但在市場情緒的驅(qū)動之下,下游詢盤詢價(jià)增多,剛需訂單跟進(jìn)較為及時(shí),且部分廠家在恐漲心態(tài)下,有少量提前備貨行為,一定程度也拉漲了鋰價(jià)。”

王路坦言,價(jià)格起來了,他們廠也沒大量發(fā)貨,大家都在有意無意地控制供給,且看且賣。

華東某第三方大宗交易平臺的人士也向鈦媒體APP證實(shí),近段時(shí)間整個(gè)鋰鹽產(chǎn)業(yè)鏈活躍度確實(shí)都起來了,鋰鹽廠和經(jīng)銷商惜售,一線現(xiàn)貨單達(dá)成后也遲遲捂著不發(fā)貨。

“去年11月份開始的下跌主要是以寧德時(shí)代為代表的電池廠和正極材料廠等下游主動去庫存,經(jīng)過5個(gè)月去庫存,這一波上漲即是下游主動補(bǔ)庫了。”華安證券(4.860, -0.01, -0.21%)金屬新材料首席許勇其則給了鈦媒體APP更多的觀察視角,三月底四月初的時(shí)候,海外鋰鹽價(jià)格與國內(nèi)價(jià)格倒掛,一度出現(xiàn)20萬/噸的差價(jià),這肯定是不符合市場規(guī)律的。加上2月份江西宜春環(huán)保檢查關(guān)閉了一些中小型企業(yè),影響當(dāng)?shù)丶s2個(gè)月的供應(yīng)。

實(shí)際上,除了上述的理由外,業(yè)內(nèi)談得最多的還是鋰鹽成本為鋰價(jià)兜底。鈦媒體APP根據(jù)12家披露鋰鹽產(chǎn)品收入、產(chǎn)量、銷量數(shù)據(jù)(樣本中去掉了7家未有業(yè)績貢獻(xiàn)的鋰鹽企業(yè)及未披露產(chǎn)銷量數(shù)據(jù)的企業(yè)),粗略計(jì)算出2022年鋰鹽企業(yè)的銷售均價(jià)和賬面成本:12家樣本公司鋰鹽產(chǎn)品的平均成本為12.44萬元/噸,較2021年10家樣本公司的平均成本4.47萬元/噸出現(xiàn)較大幅度的上漲。

具體而言,鹽湖股份(18.890, -0.04, -0.21%)、藏格礦業(yè)(22.660, -0.24, -1.05%)(維權(quán))成本在3萬元/噸,當(dāng)屬第一梯隊(duì);永興材料(66.690, 0.99, 1.51%)、天齊鋰業(yè)成本在5-6萬元/噸左右,為第二梯隊(duì);盛新鋰能、中礦資源(76.200, 2.26, 3.06%)、贛鋒鋰業(yè)(61.360, -0.19, -0.31%)成本在10-15萬元/噸水平,屬第三梯隊(duì);江特電機(jī)、雅化集團(tuán)(18.030, -0.30, -1.64%)、吉翔股份成本在17-27萬元水平,屬于第四梯隊(duì)。

很明顯,在鋰鹽價(jià)格暴漲的2022年,無論是鹽湖提鋰還是礦石提鋰,原料自給率越高的企業(yè),鋰鹽成本越低,這意味著相關(guān)企業(yè)在行業(yè)景氣時(shí)毛利率越高、盈利能力越強(qiáng)。而從鋰精礦來源來看,鹽湖提鋰成本<鋰輝石提鋰<鋰云母提鋰。

SMM 2023年第一季度電池級碳酸鋰成本數(shù)據(jù)也基本符合上述的規(guī)律:鹽湖提鋰單噸成本為4-5萬元,自有鋰輝石礦單噸成本約6萬元,自有鋰云母礦單噸成本約6-8萬元,外采鋰云母單噸成本約20-25萬元,外采鋰輝石單噸成本約30-32萬元(包括有海外礦山股權(quán)的頭部鋰鹽廠)。

后市:

寄予厚望的下游和即將失衡的供需

不管過往如何波動,鋰鹽價(jià)格依然在滾動向前,考驗(yàn)著產(chǎn)業(yè)鏈上所有的參與者。上海鋼聯(lián)數(shù)據(jù)顯示,5月26日,電池級碳酸鋰均價(jià)報(bào)30.25萬元/噸,工業(yè)級碳酸鋰均價(jià)29萬元/噸。

鋰價(jià)無人能完美預(yù)測,但市場對鋰鹽后市的展望卻永不會停歇。鈦媒體APP綜合產(chǎn)業(yè)鏈上各路觀點(diǎn),當(dāng)鋰價(jià)反彈至當(dāng)前位置,再向上的空間有限,出現(xiàn)去年那種五六十萬極端價(jià)格的可能性很小,但會否再次下跌,關(guān)鍵還得看供需,尤其是未來的需求情況。而這些供需的預(yù)測形成市場情緒,一定程度上又影響了鋰價(jià)的走向。

“市場挺價(jià)情緒濃厚以及供應(yīng)商惜售情緒升溫推動下,鋰價(jià)維持偏強(qiáng)運(yùn)行。”在許勇其看來,下游去庫存周期接近尾聲,5月行業(yè)排產(chǎn)數(shù)據(jù)環(huán)比穩(wěn)步提升10%-20%,預(yù)期6月行業(yè)排產(chǎn)數(shù)據(jù)有望繼續(xù)改善,需求向好預(yù)期強(qiáng)化。鋰價(jià)維持在30-40萬元/噸區(qū)間是整個(gè)產(chǎn)業(yè)鏈都比較能接受的價(jià)格,40萬元再往上的話下游需求就會受到比較大的沖擊。

且綜合各上市鋰鹽企業(yè)近期在公開平臺的表態(tài),無論是希冀還是主動“唱好”行業(yè),傳遞出的也均是對行業(yè)前景的看好。天齊鋰業(yè)就向鈦媒體APP表示:“總的來說,盡管鋰價(jià)存在周期性的波動,但下游終端特別是新能源汽車和儲能產(chǎn)業(yè)未來的高成長預(yù)期、有關(guān)政策的傾斜是客觀存在且可合理預(yù)期的,因此從中長期來看,公司認(rèn)為鋰行業(yè)基本面在未來幾年將持續(xù)向好。”

藏格礦業(yè)董秘李瑞雪亦表示,“新能源汽車行業(yè)的高景氣態(tài)勢決定了碳酸鋰價(jià)格會逐步回歸合理,作為鹽湖提鋰龍頭企業(yè),仍舊在加大開發(fā)力度,增強(qiáng)鋰資源自給率。”

所以,說到底,鋰鹽價(jià)格的走向依然是供需的博弈。

多數(shù)人相信新能源的長遠(yuǎn)未來,尤其是新能源汽車的長盛不衰,所以始終認(rèn)為近期鋰價(jià)的急跌和反彈都只是周期內(nèi)短暫的波動,2月和3月新能源汽車產(chǎn)銷數(shù)據(jù)的同比、環(huán)比增長又給了他們更多的“底氣”。

惠譽(yù)預(yù)計(jì),今年中國新能源(4.280, 0.05, 1.18%)汽車增長將超過30%。長安汽車(11.980, -0.28, -2.28%)近日在回復(fù)投資者時(shí)表示:“新能源全行業(yè)滲透率將持續(xù)提高,2025年滲透率預(yù)計(jì)將達(dá)到50%左右,2030年滲透率預(yù)計(jì)將達(dá)75%。”

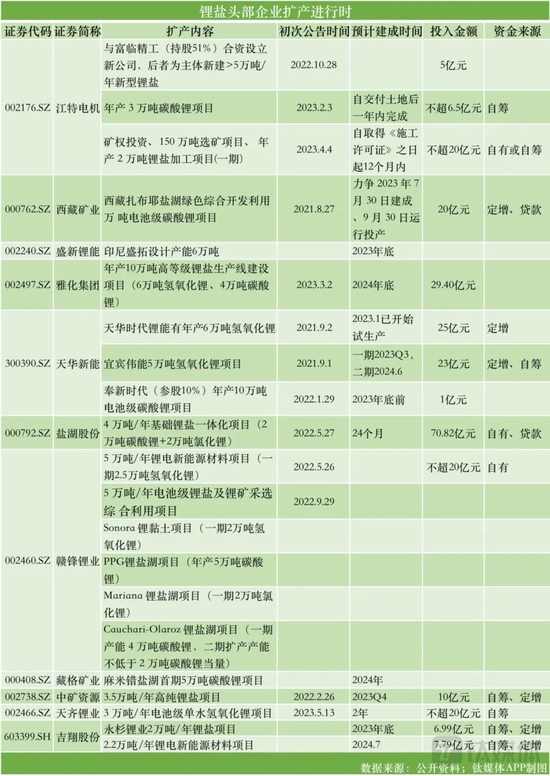

在鋰鹽價(jià)格的飆升過程中,鋰鹽企業(yè)的擴(kuò)產(chǎn)一直在進(jìn)行中,即便是此前一波極速下行后,仍有不少鋰鹽上市公司官宣擴(kuò)產(chǎn)動作。以天齊鋰業(yè)為例,5月13日就剛剛公告擬投資不超過20億元建設(shè)3萬噸/年電池級單水氫氧化鋰項(xiàng)目。

但鈦媒體APP梳理發(fā)現(xiàn),從各項(xiàng)目給出的建成投產(chǎn)時(shí)間來看,幾乎都將在今年、明年甚至后年完成。

集中擴(kuò)產(chǎn)會否產(chǎn)能過剩?

“頭部企業(yè)擴(kuò)產(chǎn)很好理解,都想趁著好過時(shí)擴(kuò)大規(guī)模,搶占更多的市場份額。且誰投產(chǎn)的速度快,誰就能獲取最大的邊際價(jià)值。”為某正極材料上市公司尋找上游礦源的李明(化名)向鈦媒體APP表示,尤其是擁礦在手的鋰鹽企業(yè),無論鋰價(jià)如何變動,它們都持有更大的容錯(cuò)空間,擴(kuò)產(chǎn)是本能,也是穿越周期的“本事”。

如是所言,憑借手上鋰礦資源在此輪景氣周期中異軍突起的天齊鋰業(yè)就在回復(fù)鈦媒體APP關(guān)于擴(kuò)產(chǎn)的問題時(shí)直言:“目前公司主營產(chǎn)品包括鋰精礦和鋰化工產(chǎn)品,其中鋰精礦產(chǎn)能可以支持鋰化工產(chǎn)品產(chǎn)能的進(jìn)一步擴(kuò)張,有利于進(jìn)一步公司加強(qiáng)公司上下游的匹配程度。本項(xiàng)目建成后可以提升公司現(xiàn)有的氫氧化鋰產(chǎn)能,實(shí)現(xiàn)主導(dǎo)產(chǎn)品和利潤來源多元化,有利于公司進(jìn)入國際主流鋰電池材料供應(yīng)鏈。”

許勇其則告訴鈦媒體APP:“其實(shí)氫氧化鋰和碳酸鋰的產(chǎn)能一直是偏寬松的,且中游冶煉的擴(kuò)產(chǎn)彈性比較大,更重要的還是要考慮上游鋰礦/鹽湖的擴(kuò)產(chǎn)情況。”在其看來,上游鋰礦/鹽湖的擴(kuò)產(chǎn)周期比較長,且受到一定的技術(shù)發(fā)展的約束,加之“雙碳”背景下,預(yù)測碳酸鋰每年的復(fù)合增速不低于40%,所以不用擔(dān)心當(dāng)前的集中擴(kuò)產(chǎn)。

然而擴(kuò)產(chǎn)的必然結(jié)果是,行業(yè)集中度會提升。“這有一個(gè)最大的好處,就是它們可以跟海外的礦企去爭奪定價(jià)權(quán)。”許勇其表示。

但時(shí)間拉長來看,供給必然會大幅增加。據(jù)高工鋰電數(shù)據(jù),根據(jù)對全球112座鋰礦山/鹽湖的統(tǒng)計(jì)追蹤,從礦源地來看,2022年全球在產(chǎn)的鋰礦/鹽湖共有39座,有效產(chǎn)能為80.7LCE萬噸,產(chǎn)能主要分布于澳大利亞、中國和南美,三個(gè)國家或地區(qū)的總產(chǎn)能占全球的比例達(dá)到了98%。從增長情況來看,2022年全球鋰礦有效產(chǎn)能同比增長47%,其中南美洲的增量最大,達(dá)到9.2LCE萬噸,澳大利亞和中國分別為8.5和7.4LCE萬噸。到2025年,預(yù)計(jì)全球運(yùn)營礦山將達(dá)到82座,總產(chǎn)能將達(dá)到261.5LCE萬噸,相較2022年增長超2倍。但在2025年,鋰資源供給為240.6LCE萬噸,電池產(chǎn)量需求為202.8LCE萬噸。2023年,鋰資源供給116.7LCE萬噸,電池產(chǎn)量需求為109.1LCE萬噸,供給超過需求。

誰會出局?

當(dāng)然,若鋰價(jià)下行,擴(kuò)產(chǎn)項(xiàng)目的進(jìn)度必然會受到影響。

一位不愿具名的鋰鹽企業(yè)副總告訴鈦媒體APP,“只要當(dāng)前價(jià)格還能維持利潤,已經(jīng)規(guī)劃的產(chǎn)能就還會推進(jìn)甚至加快建設(shè)。若鋰價(jià)跌至盈虧線下,就難說了,資本豐厚的企業(yè)還能扛,更多的企業(yè)可能就要再考量投入產(chǎn)出比了。”

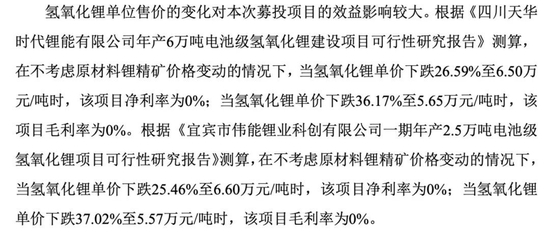

天華新能(33.980, -0.35, -1.02%)在可研報(bào)告中將鋰鹽價(jià)格下跌對項(xiàng)目效益的影響也算得很清楚:在不考慮原材料鋰精礦價(jià)格變動的情況下,當(dāng)氫氧化鋰單價(jià)下跌26.59%至6.50萬元/噸時(shí),天華時(shí)代鋰能6萬噸/年電池級氫氧化鋰項(xiàng)目凈利率為0%;當(dāng)氫氧化鋰單價(jià)下跌36.17%至5.65萬元/噸時(shí),該項(xiàng)目毛利率為0%。

(來源:天華新能向特定對象發(fā)行股份募集說明書)

值得一提的是,在2022年7月以來,鋰礦指數(shù)(884785.WI)跌幅已經(jīng)超過40%,即便是在2022年11月鋰鹽價(jià)格一度逼近60萬元/噸時(shí)也未有明顯起色,近期的反彈也只是帶來鋰鹽股短暫的脈沖。這意味著,無論新能源行業(yè)前景如何蓬勃,市場邏輯似已認(rèn)定當(dāng)時(shí)已是周期頂部。

誰會在后市的博弈中勝出?

一季報(bào)業(yè)績已經(jīng)在一定程度上反映出行業(yè)“成本比拼”后的分化:隨著鋰價(jià)快速下行,自有礦山/鹽湖的公司抗風(fēng)險(xiǎn)能力更強(qiáng),外購原料再加工(尤其是進(jìn)口原料)的企業(yè)風(fēng)險(xiǎn)敞口則更大。

舉例而言,江特電機(jī)、融捷股份、雅化集團(tuán)等靠外購原料進(jìn)行鋰鹽生產(chǎn)的公司,今年一季度歸母凈利潤下降幅度明顯更大,而天齊鋰業(yè)、中礦資源、永興材料、藏格礦業(yè)等原料自給率高的企業(yè)盈利水平同比還有增長。

中礦資源一季度在原料自給率提升的基礎(chǔ)上實(shí)現(xiàn)營收、凈利潤的雙雙逆市增長,有比較典型的參考意義。2023Q1,中礦資源實(shí)現(xiàn)營收20.7億元,同比增長12.13%;歸母凈利潤10.96億元,同比增長41.41%,盈利增速僅次于天齊鋰業(yè)。

一季報(bào)顯示,中礦資源Q1營業(yè)成本為5.87億元,較上年同期下降26.12%。公司解釋,“主要是自有礦生產(chǎn)產(chǎn)品比例加大使得成本下降。”

而中礦資源的鋰礦和鋰鹽仍在擴(kuò)產(chǎn)之中。公司在最新的業(yè)績說明會上表示,公司擴(kuò)產(chǎn)項(xiàng)目在2023年陸續(xù)建成投產(chǎn)后,將擁有鋰輝石精礦產(chǎn)能30萬噸/年、化學(xué)級透鋰長石精礦產(chǎn)能30萬噸/年或技術(shù)級透鋰長石精礦產(chǎn)能15萬噸/年,“形成資源端產(chǎn)能與冶煉端產(chǎn)能的高度匹配,實(shí)現(xiàn)公司鋰電業(yè)務(wù)原料100%自給率的目標(biāo)。”

上市公司在鋰價(jià)下行時(shí)出現(xiàn)明顯分化,遑論諸多未上市的鋰鹽企業(yè)。在萬創(chuàng)投行研究院院長段志強(qiáng)看來,鋰價(jià)周期循環(huán)之下,行業(yè)洗牌已經(jīng)到來。去年趕在熱潮下進(jìn)軍的小企業(yè),正面臨成本管控挑戰(zhàn),而歷經(jīng)浮沉的老牌企業(yè)則有望憑借過去的收益與經(jīng)驗(yàn)大浪淘金。

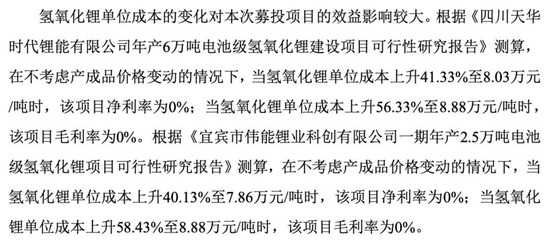

天華新能的可研報(bào)告同樣將成本對鋰鹽生產(chǎn)的重要性攤開在市場面前。

(來源:天華新能向特定對象發(fā)行股份募集說明書)

“價(jià)格極速下行時(shí),一些靠外采鋰礦生產(chǎn)鋰鹽的企業(yè)出現(xiàn)成本價(jià)格倒掛,減產(chǎn)或停產(chǎn)很正常。”李明亦告訴鈦媒體APP,畢竟從鋰精礦進(jìn)口到產(chǎn)出鋰鹽銷售出去需要時(shí)間,兩頭虧損帶來的損失大過停產(chǎn)的損失。

舉例而言,3月17日,普氏能源咨詢鋰精礦(SC6)評估價(jià)格為4850美元/噸。按照8噸鋰精礦生產(chǎn)1噸電池級碳酸鋰計(jì)算,僅進(jìn)口精礦的成本就超過了26萬元/噸,加上關(guān)稅、運(yùn)費(fèi)等,成本還將往上走。而3月17日國內(nèi)電碳均價(jià)32.50萬元/噸(上海鋼聯(lián)數(shù)據(jù)),到3月底已經(jīng)跌破25萬元/噸。很明顯,即便外購礦是長協(xié)價(jià),略低于上面的價(jià)格,外購礦生產(chǎn)鋰鹽的企業(yè)都難賺錢甚至虧錢。

長期浸淫在鋰鹽行業(yè)的人明顯更能體味“周期”的殺傷力。王路向鈦媒體APP表示,回望上一輪2018年至2020年中的鋰鹽熊市,價(jià)格從15萬元/噸跌至最低4萬元/噸,行業(yè)出清的順序基本是外購鋰礦加工企業(yè)-鋰礦自給率低企業(yè)-鹽湖企業(yè)進(jìn)行,與成本呈負(fù)相關(guān)關(guān)系。這一輪的暴跌中,鋰鹽廠受影響的程度其實(shí)也難逃這一規(guī)律。

“好在鋰鹽價(jià)格止跌回升了,不少公司又活過來了。”但李明稱,價(jià)格快速波動對這些企業(yè)不太友好,現(xiàn)在它們也更謹(jǐn)慎了。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號