![]() 新能源

新能源

![]() 新能源

新能源

今年從0-1的產業備受市場關注,比如光伏領域的鈣鈦礦、風電領域的漂浮式海上風電。而在氫能領域,綠氫今年政策密集出臺,尤其以內蒙為核心領先布局,在政策積極推動下,綠氫今年有望迎來爆發元年。

但是即使各項目紛紛在建布局,綠氫最終能否全面商業化,最終還取決于成本能否降下來,所以綠氫太貴的困局能不能打破是關鍵。

何為綠氫?

綠氫也叫電解水制氫,主要由風光等可再生能源電解水方式來制氫,制作過程不會有碳排放產生,屬于未來氫能發展的主要方向,也就是說,只有綠氫能滿足去碳化目標的實現。

但是囿于成本和技術的限制,目前無法大規模使用,現在電解水制氫的占比僅1%左右。綠氫未來的發展趨勢已經明了,就是要替代現有主流的化石能源制氫的份額。

綠氫太貴?如何破局

為什么說2023年有望是綠氫爆發元年?

最重要的是政策面的支持,2022年開始,各省份氫能政策陸續密集落地,發布各自的氫能產能規劃。

尤其以內蒙古為主,內蒙古今年開年就展示了其在氫能產業發展的決心,根據其1月4日內蒙古能源局官網發布“內蒙古自治區能源局關于實施興安盟京能煤化工可再生能源綠氫替代示范項目等風光制氫一體化示范項目的通知”,制氫總投資在496億。

可以看出2023年內蒙古很多項目將投產,也就是說今年是內蒙古綠氫發展元年,也是中國綠氫發展的元年。

雖然說今年是綠氫爆發元年,但就像光伏的鈣鈦礦一樣,投產再到達產,還是個遠期故事,只不過與鈣鈦礦還需要解決穩定性以及效率等問題,不同的是,綠氫最主要的問題還是成本太高。

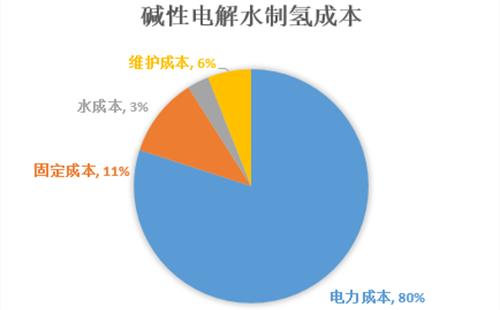

制約綠氫發展的主要因素是成本高。目前電解水制氫主流技術主要是:堿性電解水(AWE)、質子交換膜電解水(PEM)。其中堿性電解水技術是目前最成熟的工藝,特點是技術成熟、投資運行成本低、但存在堿流失、腐蝕、能耗高等問題。

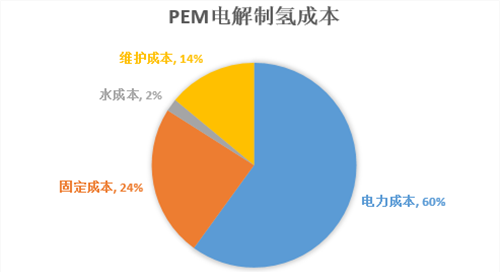

PEM技術目前處于市場化早期,比堿性電解水優越之處在于避免堿污染和腐蝕問題,且氫氣純度高,響應速度也快,但缺點是設備成本遠高于堿性電解水技術,高成本限制了PEM技術的產業化發展。

對比主流的兩種技術的成本:可以看到不管哪種技術,電力成本都是占大比例的,60%-80%之間,而PEM中電力成本雖然比堿性的要低,但是固定成本高了很多,主要高在了電解槽,PEM的電解槽單位成本要遠高于堿性,所以目前推廣不了,還是個遠期的故事。

現在最主流的是堿性技術,未來綠氫規模化大概率也還是這種技術。根據東吳證券的預測,如果是按照目前電耗5Kwh/標方;電價0.3元/kwh來測算,堿性電解水制氫的合計成本為25元/kg;而目前煤制氫的成本為9.6元/kg;天然氣制氫成本為15元/kg。

所以對比下來即使現在最便宜的綠氫技術,堿性電解制氫,成本也大約是煤制氫的3倍,限制了綠氫目前的規模化。

而如果電價降到0.1-0.2元/Kwh,電耗降到4.5kwh/標方以下,成本就可能降到15元/kg以下,也就是接近與天然氣和煤制氫平價。

綠氫爆發后,電解槽最受益

綠氫在氫產業鏈的上游環節,也就是制氫,而除了制氫外,整條產業鏈還包括氫儲運,以及氫的下游應用。今天主要說下制氫這個環節的機會。

綠氫爆發后,主要受益的還是堿性電解制氫。

而堿性電解制氫主要包括五大部分,電解槽、電器設備、固液分離器、純化設備、輔助設備,其中電解槽占總成本的50%,也是最核心的設備。

隨著綠氫招標擴大,電解槽的需求自然水漲船高。按照今年國內氫產量2400萬噸,綠氫占比1%,新增電解槽需求約400臺;如果2030年假設氫氣產量3000萬噸,綠氫滲透率30%,新增電解槽或超8000臺,量的空間翻20倍。

整體看,見智研究認為,綠氫的潛在空間巨大,但是現實也有很多風險,比如其實目前還是在政府示范項目驅動,還是靠政策推動,商業化路徑還沒有打通;

且如果想實現降本,不僅需要降電耗,更需要電價降下來,如果這些前提無法實現,那2030年30%的滲透率可能也只是一個愿景。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號