![]() 新能源

新能源

![]() 新能源

新能源

2023年,是新能源國補完全退出的一年,新能源汽車戰(zhàn)場上的槍聲來得比以往更早。

自特斯拉在今年1月迎來史上最大幅度降價后,許多尚未邁過盈利關卡的國內新能源車企,也紛紛打響慘烈的價格戰(zhàn)。

比亞迪(279.000, -2.97, -1.05%)也出手了。

就在前幾日,比亞迪推出了新款秦plus DM-i,官方指導價首次降到10萬元以下。

秦PLUS DM-i 2023冠軍版

比亞迪的降價,嚇壞了豐田、本田等日系合資車企。

長久以來,10萬元至20萬元價位的經濟型乘用車市場,由一眾日系合資品牌占據主導地位。如今,在更省錢的電動汽車面前,它們低油耗的優(yōu)勢則不再明顯了。

而比亞迪的大動作,在今年已經不是第一次。

今年年初,網上還傳出比亞迪追查員工學歷,要求員工簽署學歷承諾書,此事被傳得沸沸揚揚。一名比亞迪員工向鹽財經表示,確有此事,他說,這么做有可能是“人事為了好看”。

無論如何,重視學歷,是比亞迪作為一家傳統(tǒng)車企的“傳統(tǒng)”另一面。要知道,去年,比亞迪還曾因校招中將應聘者的學校、學歷劃分為“4檔16薪”而引發(fā)爭議。

不止學歷,事實上,在輿論場上,比亞迪早已是頂流。

比亞迪

它與另一家電動汽車公司特斯拉,更是當下最受人關注的企業(yè)之二。它們出現在哪里,哪里就有目光,還有隨之而來的辯論與爭吵。

比亞迪,憑什么?

放眼國內的造車勢力,比亞迪確實是一家特別的公司。

其創(chuàng)始人王傳福堅持用漢字給新能源汽車命名,并在車內使用中文按鍵。此種設計,有人被勸退,也有人夸獎其彰顯了“民族自信”。

然而設計、命名,都是細枝末節(jié),銷量,才是比亞迪真正能打的原因之一。

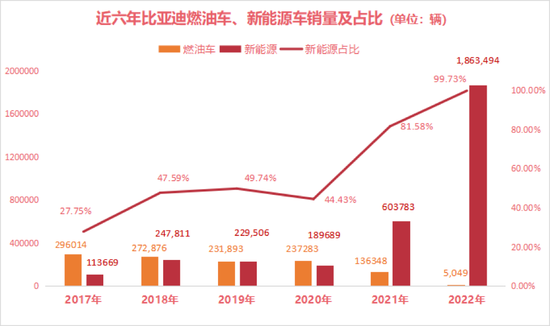

新能源汽車持續(xù)爆發(fā)的2022年,比亞迪累計銷售超過186萬輛,成為全球新能源汽車銷量第一。

2022年比亞迪汽車累計銷售超過186萬輛,全年同比增長152.5%

隨之起飛的,還有比亞迪的股價。

2023年2月,巴菲特將比亞迪部分出售時,交易均價為257.9港元/股。而在2008年,股神剛買時,僅以每股8港元的價格,就買下了比亞迪2.25億支股票。

這讓人不得不問,新的競爭、機遇,甚至一個國家制造業(yè)的未來想象,都會由這家公司來書寫嗎?會不會是我們想多了。

混戰(zhàn)中狂飆

就像特斯拉的創(chuàng)始人埃伯哈德曾說,他們追求的是更好性能、更漂亮、更有吸引力的汽車。電動汽車的出現,不僅是汽車驅動方式的改變,還意味著汽車行業(yè)的深刻變革。生產燃油車的傳統(tǒng)車企若不及時轉身,可能就會成為被拋在舊時代里的諾基亞與摩托羅拉。

不同于智能手機市場已成定局,新能源汽車的生死卡位戰(zhàn)還在繼續(xù)。不過從市場規(guī)模來看,比亞迪已經成為了勝利者。

根據乘聯會發(fā)布的數據,2022年,比亞迪在中國乘用車市場份額排名第一,為8.8%。

這是全品類汽車的數據。

在新能源領域,比亞迪的市場占有率更是達到了30.2%。

放眼全球,2022年比亞迪的總銷量首次超過特斯拉,在全球新能源汽車市場占比18.4%。

2022年比亞迪在全球新能源汽車市場占比18.4%,總銷量首超特斯拉

去年對比亞迪而言確實是一飛沖天的一年。在接受證券機構調研時,比亞迪回復其去年的新能源乘用車銷量同比增長超過212%。

驚人的銷量增速給比亞迪帶去實打實的利潤漲幅。

盡管年報未出,但根據財務部門初步測算,比亞迪預計2022年年度營收突破4200億元,凈利潤160億元-170億元,同比增長 425.42%~458.26%。

具體來看,比亞迪能夠成為全球新能源汽車的銷冠,主要還是得益于國內銷量的增長(出口車輛只占約3%),尤其是對下沉市場的滲透。

小城市里的“綠牌車”沒有大城市的多,這在很大程度上受到一線城市限牌政策的影響。

不過當“蔚小理”的銷量主要來自一線、新一線城市時,比亞迪很早就打破了這種消費結構,尤其是秦Plus DM-i,2021年8月其在一線城市的銷量比重僅為16.5%。

眾所周知,五菱宏光Mini EV也能拳打腳踢特斯拉Model 3,高性價比的汽車,是下沉市場的偏好選擇。幾款價格帶集中于10萬至20萬之間的比亞迪車型,成為了經濟型油車的最好代替品。

根據《財經十一人》梳理的各級城市新能源份額變化,新能源汽車的增長動力已不再來自過去依賴的一線城市。

2023年,將有更多車企瞄準下沉市場這塊肥肉,比如理想計劃重點發(fā)力三四線城市,特斯拉將推出售價十幾萬元的model Q,它們都將與比亞迪進行競爭。

從去年年底到今年年初,巴菲特多次減持比亞迪股份,讓人懷疑比亞迪的增長是否已經“見頂”,不過一些證券機構仍然對比亞迪保持看好。

浙商證券(10.390, -0.09, -0.86%)的一份研報將比亞迪與華為進行了比較,認為對標2020年第二季度華為手機中國市場份額44.3%、全球份額19.6%的最高值,比亞迪汽車的市場占有率仍有提升空間。

王傳福蟄伏20年

下沉市場的紅利只是一個短期因素,比亞迪能夠在車企混戰(zhàn)中勝出,更源于它在新能源汽車領域是一個先知先覺者。

1995年,當王傳福為了方便注冊而決定使用古怪的“比亞迪”當作新公司的名字時,估計也沒想到,這三個字會成為未來中國最被寄予期待的車企。

比亞迪創(chuàng)始人王傳福

造車的想法遠未成型,最初的比亞迪,只是一家電池工廠。

上世紀八十年代,出身清貧、父母雙亡的王傳福考上中南礦治學院,學習冶金物理化學。此后他的大半人生,都與電池有關。

研究生畢業(yè)后,王傳福留任北京有色金屬研究院。后來,研究院與包鋼集團合資成立了一家鎳氫電池公司,王傳福被任命為總經理,派至深圳。正是在那里,他發(fā)現了鎳鎘電池的商機,決定下海建廠。

比亞迪是中國最早的摩托羅拉與諾基亞的鋰電池供應商。王傳福曾經在一次采訪中表示,他從諾基亞的倒塌中得到很多經驗,一個企業(yè)即便產品和管理都沒有出現問題,也可能因為戰(zhàn)略失誤走向傾頹。

2002年,王傳福決定造車,造電動車。這個決定基于王傳福純粹的思維判斷:中國每年有70%的石油依賴進口,又有70%的石油用于汽車,從國家層面來看,這不是一件好事。

事實證明王傳福的判斷是正確的,比亞迪新能源汽車在中國的崛起,在很大程度上離不開政府的大力支持。

但在二十年前,王傳福進軍汽車業(yè),就像今天扎克伯格進軍元宇宙一樣不被人看好,造車的消息傳出后,比亞迪的股價聞訊跌去三分之一。

比亞迪在當時收購了瀕臨破產的秦川汽車。比亞迪收購秦川,更像只是為了獲得一張通往汽車行業(yè)的通行證,所有技術都要從零開始。

為了研究汽車的內部結構,王傳福買了50輛各種品牌型號的二手車,親手將它們拆開。

2004年,比亞迪第一次在北京參加車展,展示了其研發(fā)的電動出租車EF3,以及一款名為ET的電動概念車。

北京車展上的ET是藍色的,造型在當時看來略顯怪異,它的座位很高,因為下方要用來放置電池。比亞迪介紹,ET的最大續(xù)航為350公里。

2004年北京車展,比亞迪展示了一款名為ET的藍色電動概念車

ET代表了當時比亞迪對商業(yè)化電動汽車的想象。然而,一切似乎都顯得太早了,在大洋彼岸,依靠PayPal大賺一筆的馬斯克剛剛入主特斯拉,它的第一款電動車Roadster,也要在四年后才姍姍登場。

缺乏配套的環(huán)境,比亞迪只能暫緩電車商業(yè)化之路,繼而推出在外形上模仿豐田花冠的燃油車F3,憑借低價優(yōu)勢在市場上大受歡迎。

但比亞迪沒有放棄它的最初理想。F3之后,比亞迪又推出過F3E與F3DM,后者能在純電與混合動力兩種模式下運行。無論是名字還是動力模式,都能看到當下比亞迪一些車型的身影。

依靠燃油車與手機代工業(yè)務給新能源輸血,這條路比亞迪走得并非一帆風順。

過去比亞迪看重垂直整合,即汽車大大小小的零件均由自己生產,以最大程度控制成本。不過,零件不面向市場檢驗,引發(fā)了比亞迪內部的人員腐敗與產品質量問題。2010年,比亞迪還因不合理的商務政策,導致經銷商集體退網。疊加產品問題,此后,比亞迪的銷量與凈利潤多年大跌。

盡管國家重視新能源的發(fā)展,但很長一段時間內,人們對電動車續(xù)航、充電的疑慮,都使得本土電動汽車市場不溫不火。根據媒體報道,2013年,比亞迪E6的月銷量徘徊在100輛左右。

比亞迪的新聞發(fā)言人甚至曾經對媒體表示,受到地方保護主義影響,比亞迪的電動汽車能賣到香港、歐洲,在內地只能在深圳賣。

不過基于多年的技術累積,比亞迪在新能源汽車爆發(fā)之際抓住了機遇,一是推出刀片電池,二是上線DM-i混動系統(tǒng)。前者滿足了大眾對電車安全性以及續(xù)航的期待,后者成為比亞迪銷量起飛的關鍵。

這個世界有時變化很慢,但變化一旦發(fā)生,便勢不可擋。去年,比亞迪宣布,從2022年3月起,停止燃油車的整車生產,比亞迪成為全球第一家宣告停產燃油車的傳統(tǒng)車企。

盡管國內燃油車保有量仍占總汽車保有量超過95%,而且這種情況仍將在未來一段時間內持續(xù),但大部分造車人都知道,它的時代已經提前宣告結束了。

盈利水平只有特斯拉的1/5

如今的比亞迪距離一家全球化的知名企業(yè)尚有距離,在這條道路上,還有一些問題有待解決。

一個是比亞迪在海外的市場份額。

多年前,當一名主持人詢問馬斯克怎么看待比亞迪時,馬斯克笑著反問:“你見過他們的車嗎?”

不同于歐洲、北美、中國都是特斯拉的重要市場,盡管比亞迪聲稱已進入日本、德國、澳大利亞等四十多個國家,但比亞迪去年的銷量成績,有97%都來自國內市場的貢獻。

不過對于中國本土車企來說,能夠進入日本、德國等過去的汽車工業(yè)強國,本身就是重大突破。目前來看,除了日本與歐洲,東南亞也是比亞迪海外發(fā)力的主要市場,比亞迪的泰國工廠預計在2024年投入運營,生產的汽車將輻射整個東南亞地區(qū)。

成為全球化企業(yè),出海是關鍵一步,由于不同國家不同的消費習慣與行業(yè)規(guī)定,出海本身并不比造車簡單。比亞迪在海外表現如何,還有待時間檢驗。

另一個問題是比亞迪的品牌力。

一個殘酷的事實是,2022年,比亞迪在銷量上超越了特斯拉,但盈利水平只有特斯拉的約五分之一。

去年對特斯拉來說幾乎是沒有新動作的一年,但其總營收也實現了51%的增長,全年的營業(yè)利潤率達到了令人咋舌的16.8%,與此相比,2022年國內汽車制造業(yè)的平均利潤率僅為5.7%。

特斯拉的高利潤率有許多原因,比如其主打車型只有model 3與model y兩款,大部分零部件都能共享,極大降低了生產成本;以及除了汽車硬件之外,FSD(完全自動駕駛)等軟件已成為特斯拉重要的營收來源。

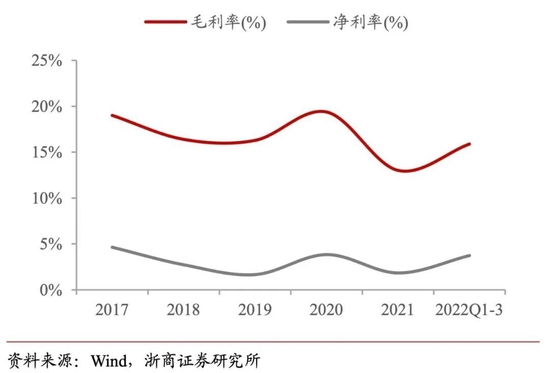

反觀比亞迪,從2020年到2022年上半年,比亞迪的毛利率為19.4%、11.18%、16.3%。可以看到,比亞迪這些年的銷量增長沒有必然帶來利潤率的增加。

比亞迪2020年到2022年前三季度毛利率及凈利率數據表示,銷量增長并沒有帶來利潤率增加

影響毛利率的因素只有兩個,價格與成本。

比亞迪毛利率較低,并不是因為成本更高。相反,國內車企在制造成本上有不可撼動的優(yōu)勢。有媒體報道,國內生產的大眾ID.4系列,即便加上運費與關稅,出口到歐洲仍比當地的售價更低。

更大的原因出在價格上。

根據威爾森監(jiān)測數據,2022年1-7月,比亞迪的平均售價為15.18萬元,低于特斯拉降價后最便宜的車型model3。

“行業(yè)普遍認為特斯拉是汽車行業(yè)的蘋果手機,但是少有人說比亞迪,說明比亞迪的品牌知名度還不夠”,汽車行業(yè)分析師張翔對鹽財經表示。

更高的品牌力才帶來更多溢價。

從種種動作來看,比亞迪也有意向高端化進軍,今年1月,比亞迪發(fā)布高端品牌仰望,U8系列售價在80萬至150萬之間。

不過從比亞迪另一大高端品牌騰勢的經營狀況來看,想在高端市場站穩(wěn)腳跟并不容易。

無論如何,作為先知先覺者,比亞迪已在新能源汽車領域占據了頭部的一席之地,未來前路漫漫,還看各路英雄書寫傳奇。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號