![]() 分布式能源

分布式能源

![]() 分布式能源

分布式能源

在“雙碳”的目標下,光伏成了越來越多企業的“救命稻草”,跨界光伏總能獲得資金追捧。前有汽車配件的鈞達股份、經營獸藥的綠康生化,現有裝配式鋼結構龍頭杭蕭鋼構。

鈞達股份股價一度上漲超10倍,綠康生化去年漲幅也接近4倍。今年開年,杭蕭鋼構借著BIPV(光伏建筑一體化)已經上漲40%左右,而這并不是它第一次因光伏而漲。不過在入局光伏之前,其股價長時間無明顯起色。

鋼結構龍頭的風光背后

杭蕭鋼構是我國鋼結構行業第一家上市公司,被列入住建部首批建筑鋼結構定點企業和首批裝配式建筑產業基地,榮獲行業工程施工總承包一級資質、鋼結構國家住宅產業化基地,在鋼結構行業已經深耕近40年。

官網介紹,杭蕭鋼構主編、參編國家行業相關標準規范90多項,先后獲得600余項國家專利成果,榮獲魯班獎、詹天佑獎、中國鋼結構金獎等行業獎項600余項。同時,杭蕭鋼構還與清華大學、浙江大學、同濟大學、天津大學等多所著名院校和研究所密切合作,擁有博士后科研工作站、省級院士工作站。

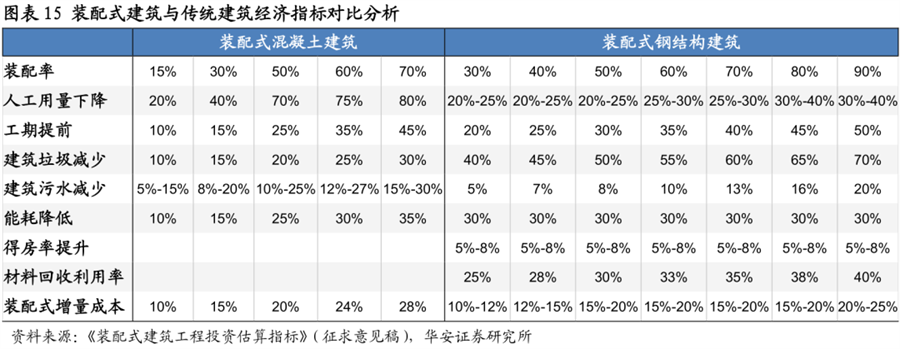

而所謂鋼結構建筑,其實就是裝配式建筑的一種,占比30%左右。另外兩類是裝配式混凝土建筑和裝配式木建筑,前者占比最大,可達70%左右。與我們常見的建筑方式不同,裝配式建筑是將建筑的部分或全部構件在構件預制工廠提前生產完成,然后運輸到施工現場,并采用可靠的安裝方式和安裝機械將預制構件組裝而成的建筑物。

相比傳統的現場澆筑的鋼筋混凝土建造方式,裝配式建筑減少了施工現場的操作,減少建筑垃圾的產生,而且因為是工業化生產,現場裝配可大大減輕工人的勞動強度,減少勞動力需求。綜合來說,理論上裝配式建筑更環保、更經濟、更有效率。

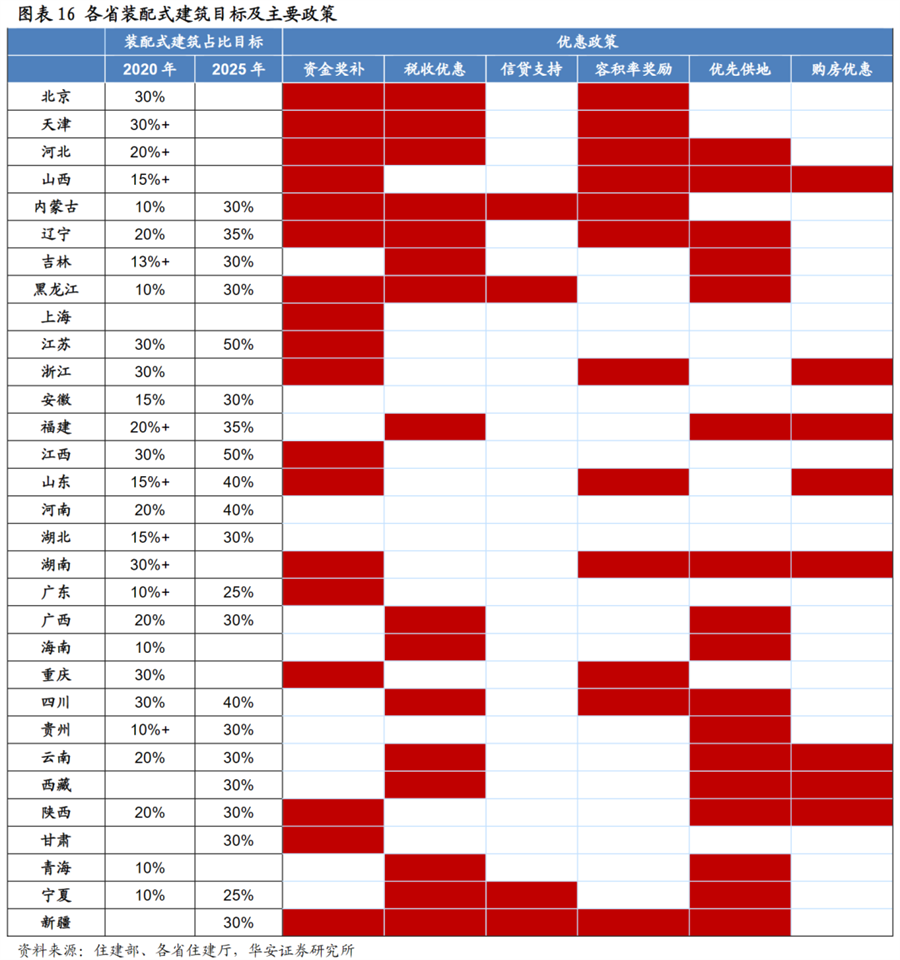

而且關于支持裝配式建筑的政策,列出來可以頁計,僅鋼結構行業的政策就可追溯到2007年,過去十幾年的支持政策也層出不窮。按理說,這樣一種經濟有效、國家支持的行業,應該早已快速發展,而作為行業龍頭的杭蕭鋼構根本用不著沾光伏的光。

但事實卻并非如此。

上一次杭蕭鋼構歸屬母公司股東凈利潤同比增速連續兩年為正,還是2017年。2016和2017年分別同比增長272.38%和71.14%。但2018-2021年的四年間,有3年同比增速為負,僅2020年同比增長54.38%。2022年前三季度則同比下降36.18%.其銷售毛利率曾在2017年達到33.22%,2021年就降至13.9%。

經營活動現金流量凈額同樣不樂觀。2018-2021年,杭蕭鋼構經營活動現金流量凈額同比全部下降。

跨界光伏進軍BIPV

面對炙手可熱的光伏,杭蕭鋼構蠢蠢欲動,身兼“光伏+建筑”雙重屬性的BIPV讓它看到了機會。

2021年7月,杭蕭鋼構增資入股合特光電,獲得51%的股權,成為后者的控股股東。據介紹,合特光電專注于太陽能新材料、BIPV 光伏建筑材料、TIPV 光伏綠色交通,智能零能耗建筑等領域,提供一體化的場景解決方案。其BIPV產品有:光伏屋面瓦、光伏彩色幕墻、光伏發電地磚、輕質化可彎曲的柔性組件等;TIPV 光伏綠色交通系列產品有:光伏發電隔音障、光伏防眩板、光伏公路等。

在杭蕭鋼構看來,未來光伏組件與建筑集成后成為不可分割的建筑構件,這個市場有著巨大的增長潛質。而合特光電的BIPV讓杭蕭鋼構在綠色建筑的方向上,又得到了科技發展層面的更高提升。在收購后的調研中,杭蕭鋼構表示,收購合特光電只是布局BIPV的第一步,如果有合適的標的,公司還會考慮和上下游進行合作。

雖然收購合特光電暫時沒有讓杭蕭鋼構產生質的變化,但在資本市場的改變卻立竿見影。

在公告收購后的第一個交易日(2021年7月19日),杭蕭鋼構股價放量上漲6.78%,次日更是漲停收盤。2022年6月開始,杭蕭鋼構又與金剛玻璃(現更名“金剛光伏”)、寶馨科技、帝爾激光等光伏概念股掀起一波上漲浪潮。今年1月6日開始的拉升則是杭蕭鋼構入局光伏的又一次紅利。

不是個例,是共性

事實上,杭蕭鋼構并不是第一家,也不是唯一進入光伏領域的鋼結構建筑企業。同樣布局BIPV的還有東南網架、精工鋼構、富煌鋼構,其中精工鋼構稱早在2013年前后就介入了分布式光伏,富煌鋼構則在2021年1月參股成立了中順元通新能源集團有限公司。

但無論公司聲稱布局有多早,真正明確加大投入還是在最近兩年。

除了杭蕭鋼構,精工鋼構于去年3月公告,與東方日升綠電簽署戰略合作協議以進一步拓展BIPV業務。東南網架于去年4月公告,擬以現金方式收購福斯特持有的“浙江福斯特新能源開發有限公司”51%股權;8月又與杭州市蕭山區衙前鎮人民政府簽訂了《光伏發電戰略合作協議》。

鋼結構企業的集中“倒戈”,除了BIPV天然具有綠色建筑與光伏的雙重屬性外,也與鋼結構為代表的裝配式建筑行業“外強中干”的景氣度有關。

盡管國家和多個省市紛紛出臺關于裝配式建筑乃至鋼結構工程的利好政策及相關目標,但行業發展的痛點和難點卻持續存在,阻礙著行業的進一步發展。

華安證券曾作出統計,在自《國務院辦公廳關于大力發展裝配式建筑的指導意見》出臺后,2016 年-2019 年全國 31 個省(自治區、直轄市)出臺裝配式建筑相關政策文件的數量分別為33/157/235/261 個,不斷完善配套政策和細化落實措施。

但經過多年的發展,精工鋼構、富煌鋼構、東南網架、杭蕭鋼構卻仍不能吸引足夠的資本關注,市值遲遲不能獲得突破。

究其原因,雖然在前文我們在談到裝配式建筑的定義時,只是寥寥數語,但其中的難度卻不好解決。

在獨立研究員陳佳看來,鋼結構加工工藝意味著對接具體項目存在大量非標定制,并且對工程管理要求極高,但鋼結構企業自身的管理能力、產品質量等現實條件卻制約了產業發展。這些因素的反作用,又導致鋼結構企業規模起不來,從而形成負向循環。原材料價格的波動則是導致鋼結構企業內卷、毛利率走低的重要原因。房地產行業的周期性波動也是不可忽視的影響因素。

除此之外,裝配式建筑對構件的精度和適配性要求較高,對施工單位的配合也有比較高的要求。這不像現澆,一旦錯了就無法更改。而且構件一般體積、重量較大,其運輸同樣是不小的考驗。無論是就近建廠還是將構件拆成更小再組裝,都會增加建筑成本。因此,在此前人力成本相對較低的情況下,要推廣裝配式建筑無疑有不小難度。

毫無疑問,隨著人口負增長、人力成本的提高,裝配式建筑的發展需求將越來越大。但在此之前,這些痛點也都需要一一解決。而顯然,BIPV并不是這些鋼結構企業的最終答案。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號