![]() 政策與經濟

政策與經濟

![]() 政策與經濟

政策與經濟

近期,光伏板塊熱度持續升溫,開年首個交易周,光伏板塊便迎來大漲。消息面上,根據機構最新調研信息顯示,上一輪產業鏈經歷了急跌之后,硅片在上周開始迎來小幅企穩,甚至出現反彈跡象。中國有色金屬工業協會硅業分會數據顯示,截至1月中旬,國內單晶M10硅片主流價格區間在3.6-3.8元/片,高位價格反彈至3.9元/片左右。本輪光伏產業鏈的價格調整由硅片價格率先企穩回暖,再次印證了硅片位于光伏產業鏈地位的強勢環節,硅片需求與產業盈利水平有望持續上行。而在硅片行業的牌桌上,一批新勢力正在緊抓技術迭代升級浪潮帶來的新機遇,意圖打破傳統諸強的競爭格局,“奪食”龐大光伏市場的一定份額。

受益于技術迭代,硅片新玩家迎來彎道超車機遇

光伏硅片是制備光伏晶硅電池的核心重要材料,占電池片成本比重約為62%~66%。中國光伏行業協會數據顯示,近年來,我國硅片產量呈現逐年增長態勢,截至2020年末,我國硅片產能約為240GW,同比增長38.2%,占全球硅片產能的97%,處于全球領先地位。

硅片生產環節的技術壁壘較高,尤其是對單晶硅片而言,如何提高成品率、減少硅片切割損耗、提高單產、提升光電轉換效率、降低衰減率等是行業廠商持續面對的技術難題。但也正是因為行業準入門檻高,行業集中度高(隆基、中環“雙寡頭”,合計市占率50%以上),導致硅片生產企業具有成本端向下游傳導的能力,在硅料價格不穩之時,行業毛利率仍舊可以維持較高水平。

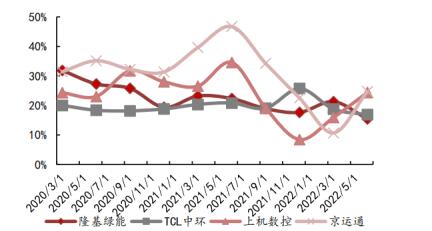

圖2:硅片行業主要企業毛利率情況

盡管目前硅片行業的雙寡頭格局依然顯著,但受益于產品技術的迭代更新,硅片新玩家正迎來彎道超車機遇。據悉,隨著P型PERC的效率越來越逼近上限,具有轉換效率高、雙面率高、溫度系數低、弱光效應好等優點的N型電池技術路線正成為業內公認的未來發展方向。根據中國光伏行業協會數據,目前市場上仍舊以P型硅片為主(占比約90.4%),但N型電池的市場占有率有望在2030年將超過70%。N型硅片對硅料純度要求更高,這便為硅片新玩家們提供了加入牌桌的機會。

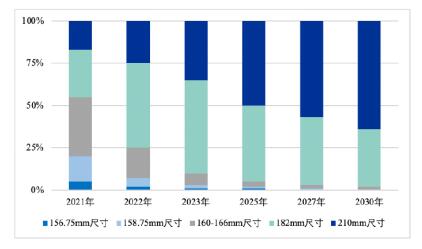

此外,硅片的大尺寸化發展趨勢是另一行業洗牌因素之一。目前市場上硅片的尺寸已經逐步定型為210mm/182mm區間,中國光伏行業協會報告顯示,2020年至2021年,210mm和182mm大尺寸的硅片合計占比由4.5%迅速增長至45%,預計未來大尺寸電池片將繼續呈現快速發展的趨勢。

圖3:2021~2030年不同尺寸硅片市場占比變化趨勢

有業內人士表示,目前市場上有大量爐子仍舊是較小直徑的,需要更新換代才能生產大尺寸硅片。而新玩家的產能基本具備生產大硅片的能力,且沒有落后產能的退出成本,這就為其在這波大尺寸硅片升級浪潮中,提供了與老玩家巨頭們相同的新起跑線,硅片競爭格局或將迎來改變。

或是嗅到行業變革中的重大商機,自2019年以來,上機、高景、雙良等新玩家紛紛跨界入局光伏硅片。從產能方面看,僅在兩年后的2021年,上機、美科、高景、雙良等后起之秀均已乘著行業洗牌期的東風發展迅速,在產業排名中躋身前十。由此可見,本輪行業洗牌的確為新玩家們快速發展彎道超車提供了好機遇。

圖4:2021年硅片行業產能TOP10(數據來源:ofweek)

大爐型設備+先進生產工藝,華民股份緊抓行業210大尺寸升級機遇

2022年8月,湖南華民控股集團股份有限公司(SZ。300345)緊抓行業機遇,也正式宣布進入光伏硅片領域,旗下子公司鴻新新能源在云南大理州祥云縣開工建設年產10GW高效N型單晶硅棒、硅片項目,并于近日實現了正式點火投產。

圖5:鴻新新能源光伏項目點火投產現場

鴻新新能源光伏項目是云南省級重點項目與大理州首個高效光伏硅片生產項目,項目總規劃用地約579畝,總規劃建設年產10GW高效N型單晶硅棒、硅片,其中,一期項目達產后,將形成3.5GW的高效單晶硅片有效產能,產品可滿足包括Topcon、HJT、IBC等N型高端太陽能電池的需要。

據悉,該光伏項目具備先進的單晶硅拉棒、切片生產線和全品類洗料生產線及綜合配套設施,其中,大爐型占比達到100%,能夠根據市場和客戶需求隨時做規格轉變,可滿足210mm大尺寸硅片并兼容210mm以下各規格尺寸硅片的生產能力,在硅棒/硅片產品升級換代方面具備更有利的兼容性和后發優勢,有望抓住單晶硅向“M10/G12大尺寸”升級的機遇在大尺寸硅片領域形成核心競爭力。

此外,為了有效提升單晶硅棒產品品質的一致性并提升電池轉換效率,鴻新新能源光伏項目單晶硅棒生產工藝采用的爐型是行業自動化水平最先進的,可實現一鍵拉晶的全自動控制單晶生長爐,未來將采用技術成熟的OCZ技術,減少人工干預的同時提升了產品品質一致性,并有效降低單晶中的雜質含量。并且通過熱場設計和工藝優化,氧含量可以做到更低水平,從而獲得高效光伏產品所需要的足夠良好的低氧品質,提升電池轉換效率。

同時,為了提高硅片切割效率和質量,拓展切片成本下降空間,鴻新新能源光伏項目單晶硅切片生產工藝采用的是金剛線多線切割技術。金剛線多線切割技術具有大切速、降線耗、切割細線化、切割薄片化的特點,是目前行業最為先進的切割技術,能夠極大地提高硅片切割效率和質量,且其薄片化、細線化技術優勢更是極大地拓展了單晶成本下降空間。

據了解,華民股份云南項目建成投產后,量產晶棒所生產的單晶電池轉換效率將逼近25.3%,或將成為代表全球先進技術水平的N型單晶生產基地。

在產品及工藝技術具備顯著優勢的同時,鴻新新能源還通過子公司鴻新達海提前布局了硅料再生循環利用業務,以降低硅片產品的生產成本。據悉,鴻新達海的硅料再生循環利用業務能夠將市場上不能直接投入單晶爐的等外硅料經過分選/磁選、打磨、清洗、酸洗、檢驗合格后投入多晶鑄錠爐,經裝料、鑄錠、開方、檢測、截斷、平磨、檢測產出多晶成品小方錠,供單晶投爐使用,為鴻新新能源單晶業務提供配套拉單晶原料,實現硅料的再生循環利用的同時,確保單晶業務原材料供應穩定并有效降低單晶硅片成本,增強單晶硅片產品的市場競爭力。有業內人士透露,其硅料提純能力處于行業領先水平。

市場渠道能力突出,投產前已獲超4億元大單

另一值得指出的是華民股份的市場渠道能力極為突出,在本次正式投產之前,華民股份便已斬獲了轉型光伏賽道后的首批億元大單,并在投產儀式現場啟動了與湖南紅太陽新能源科技有限公司、安徽華晟新材料有限公司、安徽旭合科技新能源有限公司、浙江鵬展新能源科技有限公司、湖南立新硅材料科技有限公司的戰略合作簽約儀式。

圖6:鴻新新能源光伏項目現場簽約儀式

此前在12月28日華民股份披露的公告中也提到鴻新新能源與華晟新材料、鵬展新能源簽署了采購框架協議,其中,華晟新材料計劃向鴻新新能源全年采購單晶硅棒1512噸,鵬展新能源計劃全年采購單晶硅片5000萬片,預計單個合同總金額超過華民股份最近一期經審計主營業務收入1.39億元的100%,且絕對金額超過2億元,兩大訂單未來預計將帶來超過4億元的收入。

華民股份常務副總經理夏宇此前表示:“目前主要是產能限制了公司的訂單數量,后續隨著產能的陸續爬坡,公司將持續拓展更多大客戶訂單。“ 而對于華民股份未來的戰略發展規劃,夏宇表示,”鴻新新能源云南項目是公司走出的第一步,未來除了在拉晶切片環節不斷強化專業能力、有效放大后發優勢以外,公司也將積極盤活應用端資源,努力打通產業鏈上下游,擇機進行有益探索。”

在行業迎來高景氣發展背景下,此時拿著一手好牌上牌桌的華民股份后發優勢顯著,有望在本次“大尺寸+N型硅片”產業升級浪潮中持續受益,甚至迎來彎道超車的機會。華鑫證券也同樣看好華民股份本次轉型光伏賽道對業績的提振作用,稱考慮到公司新增硅片產能未來陸續投產,預測公司2022-2024年收入分別為2.31、27.0、37.9億元,給予“買入”投資評級。

責任編輯: 江曉蓓

京公網安備 11010802020613號

京公網安備 11010802020613號