![]() 煤炭

煤炭

![]() 煤炭

煤炭

進入2023年之后,盡管主要產(chǎn)地煤炭出礦價格和北方港口現(xiàn)貨動力煤價格出現(xiàn)止跌、甚至反彈,但綜合各方面影響因素看,預(yù)計到2023年春節(jié)前的未來一段時期,國內(nèi)、特別是沿海地區(qū)動力煤市場供應(yīng)端的收縮程度將小于需求端,北方港口現(xiàn)貨動力煤的供求關(guān)系將整體趨于寬松,現(xiàn)貨煤價大概率將回歸下行態(tài)勢。

主要原因有以下幾個方面:

第一,1、2月份社會用電需求形勢難以樂觀。

全社會用電需求狀況將直接影響火電生產(chǎn)形勢,是國內(nèi)動力煤市場運行的基礎(chǔ)或根本。隨著2022年夏季用電高峰的結(jié)束,社會用電需求從當(dāng)年9月份快速進入低速增長狀態(tài),并拖累包括火電產(chǎn)量在內(nèi)的全國發(fā)電量增速持續(xù)降低(見圖一),必然減少電煤消費需求增量。

由于經(jīng)濟復(fù)蘇乏力,加之疫情防控政策調(diào)整后,全國各地疫情感染高峰先后到來、春節(jié)長假等因素,對經(jīng)濟和用電需求的沖擊繼續(xù)存在,預(yù)計2023年1、2月份社會用電需求將維持低速運行甚至負(fù)增長局面,其對火電生產(chǎn)和電煤消費的消極影響,將隨著冬季電力需求高峰逐漸走弱而進一步強化。

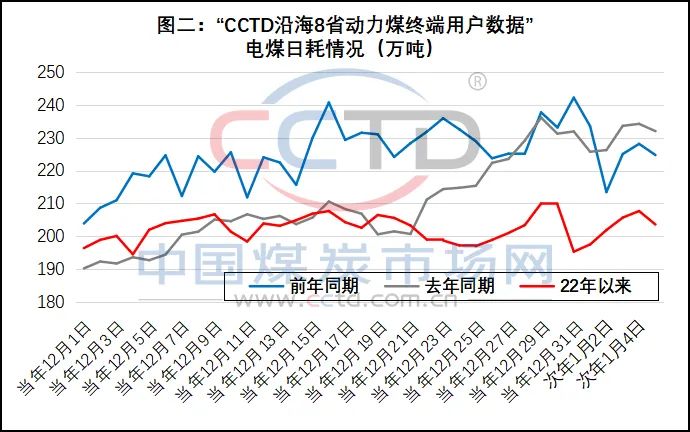

第二,沿海地區(qū)電煤日耗水平已經(jīng)觸頂回落。

比較發(fā)現(xiàn),沿海地區(qū)的電煤日耗水平從2022年12月20日開始,便提早進入收縮局面(見圖二)。2022年12月21日至2023年1月5日,“CCTD沿海八省終端用戶數(shù)據(jù)”所覆蓋發(fā)電企業(yè)的電煤消費數(shù)量,分別比前年同期和去年同期減少了440.7萬噸和353.5萬噸、下降了12.0%和9.9%;預(yù)計春節(jié)前的一段時期,電煤消費走低局面將會持續(xù),并在沿海地區(qū)動力煤購銷活動以及現(xiàn)貨煤價走勢方面得到體現(xiàn)。

第三,沿海地區(qū)動力煤需求疲態(tài)盡顯。

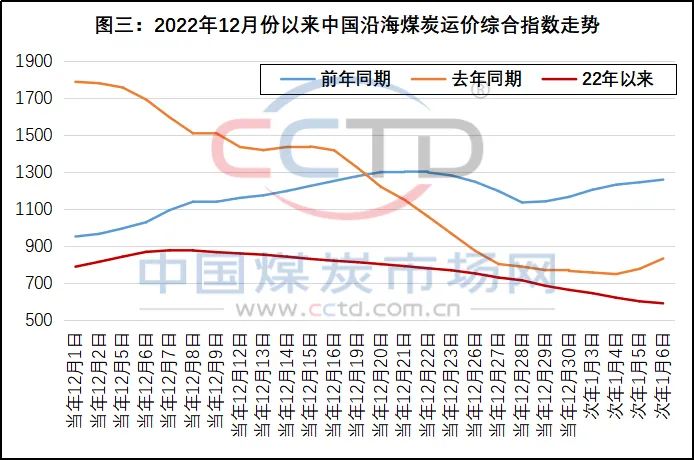

普遍認(rèn)為,國內(nèi)海上煤炭運價是反映沿海地區(qū)動力煤需求形勢的重要指標(biāo)之一。

比較發(fā)現(xiàn)(見圖三),從2022年12月上旬開始,中國沿海煤炭運價綜合指數(shù)水平不僅顯著低于前兩年同期,而且運行趨勢也呈現(xiàn)持續(xù)下行態(tài)勢,表明沿海地區(qū)的動力煤需求(包括非發(fā)電行業(yè)或企業(yè)的動力煤需求)萎縮局面延續(xù);鑒于在船舶運價水平已經(jīng)低于其運營成本、部分船舶已經(jīng)被迫停運的背景下,上述運價綜合指數(shù)近期仍然繼續(xù)走軟,按照從船舶租用、再到北方港口受載的時間周期,至少未來一周左右時間,下游消費企業(yè)針對北方港口的動力煤采購需求維持整體低迷狀況。

第四,核心產(chǎn)地煤炭出礦價格或?qū)⒒卣{(diào)。

近期核心產(chǎn)地現(xiàn)貨動力煤的出礦價格之所以得到支撐,并對北方港口的現(xiàn)貨煤價走勢帶來一定積極影響。一是,2022年12月份后期,受煤礦安全生產(chǎn)檢查工作趨嚴(yán)、2022年煤礦生產(chǎn)銷售指標(biāo)提前完成,以及近期疫情感染高峰的影響,核心產(chǎn)地“三西地區(qū)”部分礦井被迫采取停產(chǎn)或減產(chǎn)措施,煤炭生產(chǎn)和供應(yīng)的增量有所弱化;二是,“三西地區(qū)”正值冬季動力煤消費的頂峰時期,本地需求增加明顯,地方政府加大了對當(dāng)?shù)仉娒罕9┝Χ龋瑒恿γ和怃N受到一定干擾。

在2022年全國煤炭產(chǎn)能和產(chǎn)量得到顯著提高的背景下(2022年11月份全國日均煤炭產(chǎn)量達(dá)到1304萬噸,說明全國已經(jīng)具備日均1300萬噸煤炭產(chǎn)量的能力),預(yù)計2023年元旦過后,隨著國內(nèi)氣溫轉(zhuǎn)暖以及疫情對煤炭生產(chǎn)和供應(yīng)的影響趨弱;與此同時,同樣的煤礦春節(jié)放假,預(yù)計今年1、2月份的煤炭產(chǎn)量將高于去年,從而可能促使產(chǎn)地煤炭供求形勢逐漸趨于寬松,煤炭出礦價格將出現(xiàn)回落,其對北方港口現(xiàn)貨煤價的支撐作用也將隨之弱化。

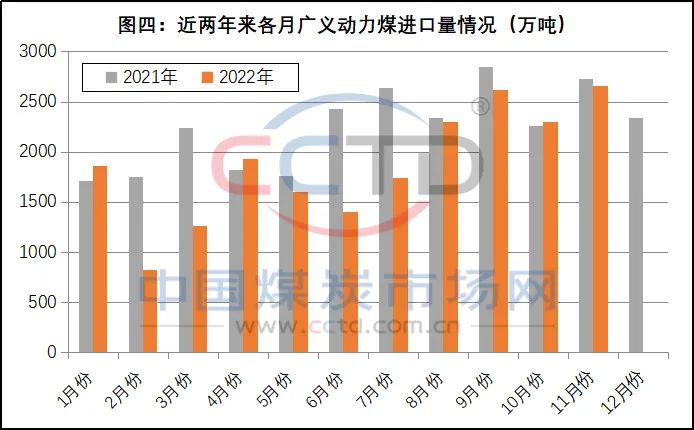

第五,未來一兩個月進口動力煤大幅萎縮局面或難再現(xiàn)。

印尼政府的2022年1月份煤炭出口禁令,導(dǎo)致當(dāng)年一季度我國進口動力煤大幅萎縮(見圖四),2022年1-3月份我國的廣義動力煤進口量僅為3955.2萬噸,同比大幅減少了1765.8萬噸、月均減少588.6萬噸,成為推推2022年一季度現(xiàn)貨煤價快速反彈的重要因素。

綜合現(xiàn)有信息看,今年一季度我國的煤炭進口形勢將保持常態(tài),而且鑒于進口褐煤的價格優(yōu)勢一直存在,預(yù)計未來一段時期動力煤進口有望比去年同期明顯增加,從而有效增加沿海地區(qū)現(xiàn)貨動力煤的可供資源,對國內(nèi)現(xiàn)貨煤價走勢帶來消極影響。

責(zé)任編輯: 張磊

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號