![]() 新能源

新能源

![]() 新能源

新能源

風機價格走勢一直是業內關注重點。

風芒能源獲悉,日前,葉片龍頭中材科技接受調研時表示,風電今年價格走勢為“L”型,已達到底部區域,什么時候反彈很難判斷,后面肯定會變“U”型。產業鏈開始重視并開展相應的工作提升產業鏈中長期競爭力及盈利能力。

據風芒能源了解,業內已有樂觀者預測,2023-2025年,中國風電將迎來建設高峰,會處于供應緊張局面。2023年風機價格就有望回升。

也有業內人士認為,基于風機迭代速度和整機商內卷血拼程度,風機價格下跌趨勢不變。特別是2023年一季度,出于年初有個好基礎、初步探市場等考慮,慘烈程度可參考今年一季度(整機商“接力”價格戰跌至1408元/kW)。

開發商也因為越來越多新能源參與電力現貨市場交易,電價更具有不確定性;競價優選等地方政策拉低電價;投資換產業等現象導致項目非技術成本提高等因素考慮,對初期成本特別是風機價格管控只會越來越嚴格。風機價格一旦下去就很難再回溫。

回升派:零部件大兆瓦產能瓶頸問題更加凸顯,供應緊張

該類人士認為,風機價格主要是由供需關系決定的。

隨著風光大基地持續緊張推進,馭風計劃、老舊風場“以大代小”新興市場的不斷打開,海上風電市場的不斷超預期釋放,風電高景氣發展持續。

同時,風光大基地項目批次并網時間節點要求明確,廣東、山東、浙江等相繼出臺海上風電補貼,對項目并網時間、補貼容量也有限制要求。業主搶節點意識也助推風機招標市場火熱。

據中國可再生能源學會風能專業委員會秘書長秦海巖近期預測,今年中國風電招標將達到1億千瓦,大部分要明年完成安裝,未來將迎來建設高峰,秦海巖還表示,2023-2025年,中國風電年均新增裝機容量將達到6000萬-7000萬千瓦,都會處于供應緊張的局面。

特別是隨著風機大兆瓦迭代速度加快,海陸大兆瓦零部件產能瓶頸問題會更加凸顯。

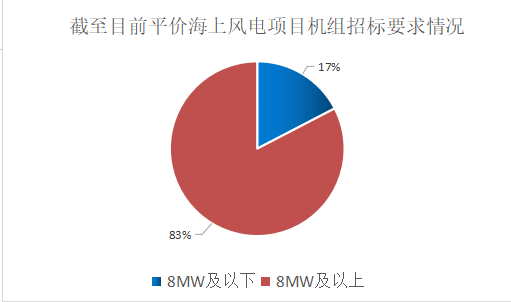

去年海上風機交付以5-6.XMW為主,少量4MW、7MW。風芒能源根據公開信息不完全統計,今年截至目前,已有17.3GW平價海上風電項目啟動風機招標。其中約14GW項目,占比約83%要求單機容量8MW及以上。

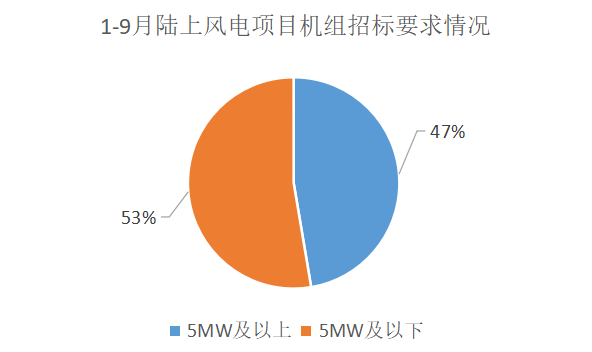

去年陸上風機招標多為3-4MW。風芒能源根據公開信息不完全統計,保守測算,今年1-9月風電市場已啟動66.84GW風機招標,其中,31.65GW項目要求單機容量5MW及以上,占比47%。個別項目7MW、7.5MW風機已參與投標。

大兆瓦迭代加速下,零部件企業都面臨產能爬坡和產能效率提升問題。

秦海巖曾在2022年海上風電大會上表示,當前,風電行業需要正視的問題包括,(海風市場)主機廠投標沒有考慮是否能按期交付,開發商招標也沒有考慮到主機廠產能供給短缺情況。

今年海上風機招標量接近10GW,目前海上葉輪直徑180米以上葉片模具、齒輪箱產能供應短缺。預計明年供貨緊張。

中材科技也曾公開表示,風電市場需求是足夠大,但是從產能供給能力來說,其實不是完全匹配的。對生產葉片的企業來講,有一個從小葉型往大葉型轉的過程。從葉片角度來看,需求從80米級別(4-5MW)迅速進入90米級別(6-7MW),設備的安置以及產能的爬坡都受到影響,結構性供應不足。

下降派:整機內卷繼續,血拼到底,業主再擠壓價格

今年一季度,整機市場“接力”降價,陸上風機從年初2000元/kW左右繼續一路下跌再探新低至1408元/kW。一季度后,陸上風機價格基本趨于平穩。三北地區風機中標價格基本維持在1400-1700元/kW左右。10月底,陸上風機價格刷新低至12XX元/kW。

平價之后,海上風機價格相對穩定,基本維持在3XXX元/kW-4XXX元/kW(含塔筒),個別不含塔筒裸機價格跌破3000元/kW。

也有業內人士認為,上述風機價格還未真正觸底,短期內還有繼續下降空間。特別是海上風電市場,隨著部分陸上風電整機商今明年逐漸殺入海上風電,為了撬開市場其也會進一步拉低風機價格。

同時,結合當前國內風電技術水平,部分整機商計劃今明年推出8MW左右陸上風機,部分整機商已下線或今年底將下線18MW左右海上風機。隨著風機機型的進一步擴大,整機價格單位千瓦成本有望再拉低。

從目前整機商競爭情況和市場情況來看,個別整機商還有再沖業績、沖市占率需求。特別是2023年一季度,可能會出現2022年情況——為了年初有個好的基礎,可能會再拼一輪價格。

從開發商角度看,業主對風機價格擠壓也還將持續加劇。

目前,內蒙古、甘肅、山東、山西都在推電力現貨市場交易,現貨新能源比標桿電價低0.5-1毛錢。后期隨著電力現貨持續推廣,新能源發電比例參與程度越來越高,風電上網電價會繼續下降。電價存在不確定性,開發商在做項目收益測算時,會盡可能降低建設成本,以降低投資風險。

同時,地方政府要求投資換產業現象屢見不鮮,開發商開發風場時,非技術成本一直居高不下。現新能源市場涌現的電價分成、競價優選、碳交易分成等新興形式都在倒逼開發商“算緊賬”。

風電行業供應鏈博弈進一步加劇。今年底到明年一季度風機價格具體走勢應該會逐漸顯露。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號