![]() 新能源

新能源

![]() 新能源

新能源

今年以來,已經(jīng)有超500億美元的項目簽署了意向。埃及為何突然成為世界上最有前途的綠氫投資熱土之一?

埃及橫跨西南亞和北非,瀕臨地中海和紅海,國土面積大部分是沙漠,是中東和北非(MENA)地區(qū)最大的經(jīng)濟體之一,人口超1億。

因2022年聯(lián)合國氣候變化大會(COP27)在埃及沙姆沙伊赫舉辦,一下讓埃及的新能源投資吸引全球資本眼光,市場突然火爆了起來。而埃及政府當局也借此機會,向世界展現(xiàn)了綠色轉向的決心。

作為COP27的東道主,埃及在這次大會上已經(jīng)與外國公司簽署了十幾項協(xié)議,在蘇伊士運河經(jīng)濟區(qū)(SCZone)建設綠氫工廠。這些公司包括挪威公司Scatec、丹麥航運公司Maersk、法國的EDF Renewables、澳洲礦業(yè)巨頭FMG集團旗下可再生能源公司FFI和阿聯(lián)酋可再生能源公司Masdar、AMEA Power等。

印度最大的可再生能源公司ReNew Power近日也宣稱,將在埃及投資80億美元建綠氫項目。

去年的時候,埃及總統(tǒng)阿卜杜勒-法塔赫-塞西下令起草一項國家氫能戰(zhàn)略,準備投資400億美元,在埃及建立氫能經(jīng)濟這個新產(chǎn)業(yè)。

歐洲復興開發(fā)銀行(EBRD)與埃及政府合作起草了這個戰(zhàn)略,該戰(zhàn)略稱,這“將為埃及成為低碳氫能經(jīng)濟的全球領導者之一鋪平道路,并獲得全球氫能貿(mào)易8%的市場份額”。

今年以來,已經(jīng)有超500億美元(約合人民幣3600億元)的項目簽署了意向。

埃及電力和可再生能源部長穆罕默德-沙克稱,2022年是埃及的“綠氫年”。

在政府政策支持和全球資本加持下,埃及的氫能經(jīng)濟大有起飛之勢。埃及在發(fā)展氫能經(jīng)濟上有什么優(yōu)勢?資本為何看好埃及的綠氫投資?埃及發(fā)展氫能又面臨什么障礙?

圖說:埃及沙姆沙伊赫 COP27 舉辦地托尼諾·蘭博基尼國際會議中心周圍的建筑區(qū)

來源:Energymonitor/Nour Ghantous

綠氫價格最低到1美元/公斤,埃及成為綠氫新熱土

綠氫對能源密集產(chǎn)業(yè),以及重型或長途運輸業(yè)達到碳中和目標扮演重要角色。綠氫可取代目前工業(yè)和運輸部門中化石燃料制氫(灰氫及藍氫)和化石燃料之消耗,是實現(xiàn)溫室氣體減排目標的未來新興能源。此外,從太陽能和風能所生產(chǎn)之綠氫也將協(xié)助新型能源系統(tǒng)整合。

正因為這些原因,很多國家都制定了綠氫戰(zhàn)略,埃及也不例外。

埃及的石油和礦產(chǎn)資源部長表示,埃及的目標是到 2030 年在其能源結構中達到 42% 的可再生能源,該計劃得到政府目前正在制定的綠氫生產(chǎn)行動計劃的支持。埃及將在中短期內(nèi)將藍氫作為一種低碳燃料進行擴張,而最終目標是轉向綠氫。

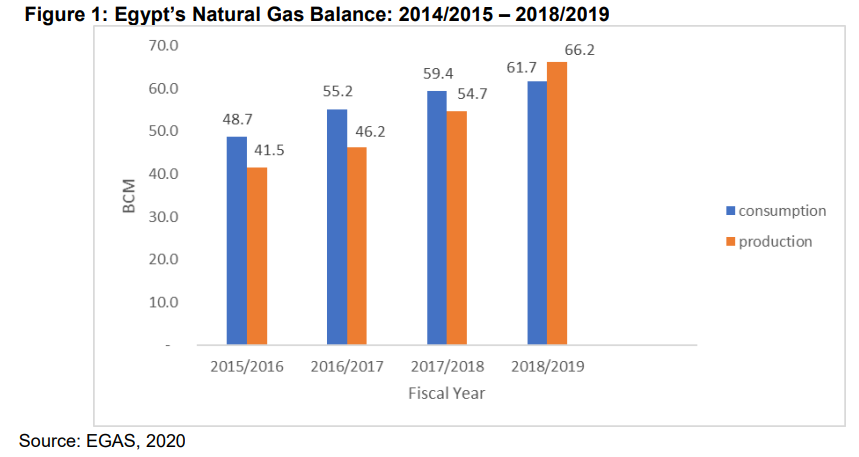

埃及 2030 年戰(zhàn)略側重于三個優(yōu)先事項——擴大天然氣作為過渡燃料、制定國家氫能戰(zhàn)略以及擴大可再生能源,尤其是太陽能和風力。其中,埃及的天然氣消費量自 2000 年以來增加了三倍,現(xiàn)在占 65%,之前則僅有 40%。

圖說:埃及天然氣產(chǎn)出與消費量

埃及計劃于2035年前投產(chǎn)的綠氫項目總裝機容量為11.62吉瓦,這使該國在全球綠氫裝機容量中位居世界前列。

綜合考慮地理位置、天然氣基礎設施、液化設施、燃料市場、港口以及太陽能和風能潛力等因素,國際投資者對埃及綠氫市場展現(xiàn)出興趣。此外,埃及還靠近未來幾年對氫能需求巨大的歐盟和中東市場。

埃及政府已經(jīng)意識到綠氫和氨生產(chǎn)、儲存、進出口對于國家發(fā)展戰(zhàn)略的重要性,并考慮提供國家支持和稅收優(yōu)惠。氫能項目的建設、運營和管理手續(xù)也將簡化——僅需一個許可證。

額外的激勵措施包括海關進出口稅率優(yōu)惠、國家承擔公共事業(yè)連接成本等。若項目在兩年內(nèi)投產(chǎn),國家還可補償50%的土地配置成本。

這些政策使埃及成為世界上最有前途的可再生氫的熱點之一。

埃及宣布的近80%的綠氫項目位于蘇伊士運河經(jīng)濟特區(qū)(SCZONE),這里是通過阿拉伯灣連接歐洲、亞洲、非洲的全球物流樞紐。

由于容易進入全球市場,并對其關稅和稅收進行獨立管理,蘇伊士運河區(qū)正將自己定位為綠色氨氣出口中心,并作為一個理想的地點,為未來脫碳航運業(yè)的船只提供燃料。

埃及也被視為歐洲未來綠氫的重要來源。歐洲已經(jīng)制定了到2030年進口1000萬噸綠色氫氣的目標,以取代鋼鐵和化肥生產(chǎn)等難以碳化的行業(yè)中的化石燃料使用。

蘇伊士地區(qū)擁有埃及最好的可再生資源,每平方米的太陽輻射水平為2345千瓦時,南部的風速高達12.86米/秒。

這將削減生產(chǎn)成本:國際可再生能源機構最近的分析表明,由于豐富的風能和太陽能以及公用事業(yè)規(guī)模可再生能源的空間,在埃及生產(chǎn)綠氫價格可以低于1美元/公斤。

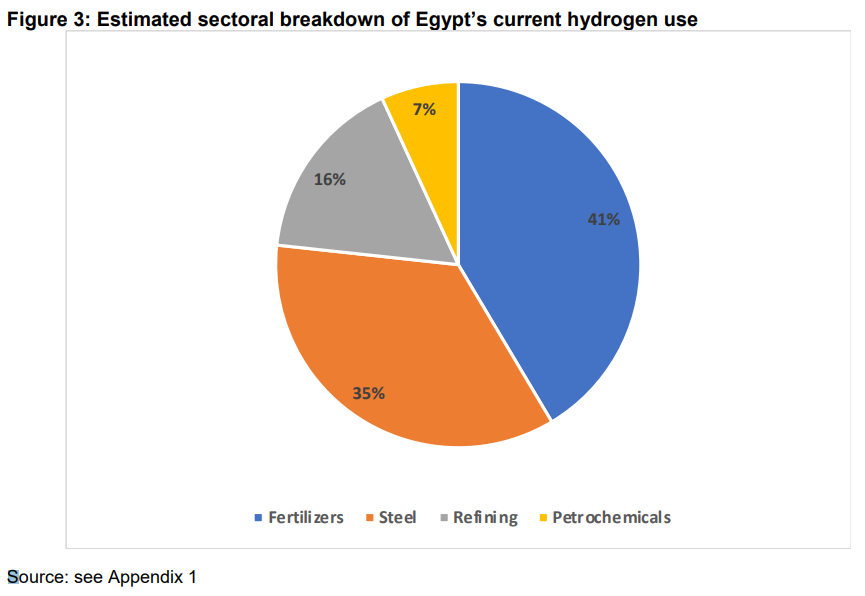

圖說:埃及目前氫能使用部門占比(估算值),肥料占大部分

現(xiàn)有項目超500億美元

今年以來,有一大群國際項目開發(fā)商和私募股權公司承諾在蘇伊士運河經(jīng)濟區(qū)投資綠氫和氨氣項目,根據(jù)《環(huán)球零碳》的整理,這些項目的投資總額超過500億美元。

比如今年8月,英國私募股權基金 Actis 和印度太陽能開發(fā)商 ACME 在內(nèi)的公司與埃及當局簽署了七份單獨的諒解備忘錄,為開發(fā)七個大型項目鋪平了道路,如果實現(xiàn),每年將提供 300 萬噸綠色氨和 240 萬噸綠色氫。

與埃及當局簽署諒解備忘錄的公司和項目還包括:

1、ACME計劃投資 130 億美元的項目,每年生產(chǎn) 220 萬噸綠色氫氣;

2、總部位于英國、專注于非洲的發(fā)電廠專家Globaleq承諾為一個三階段項目投入110 億美元,該項目最終將包括一個3.6GW 的電解槽,以及 9GW 的太陽能和風能,每年提供200 萬噸綠色氨。最初的試點階段將包括一個 100MW 的電解槽,提供用于化肥生產(chǎn)的綠色NH ;

3、沙特阿拉伯開發(fā)商Alfanor計劃投資 40 億美元,每年提供 50 萬噸綠色氨;

4、阿拉伯聯(lián)合酋長國 (UAE) 的基金經(jīng)理Alcazar承諾提供 20 億美元用于一項每年將提供 23萬噸綠色氨的計劃;

5、阿聯(lián)酋的K&K計劃每年提供 23 萬噸綠色氫;

6、埃及的地中海能源合作伙伴計劃投資 2.3 億美元用于一個年產(chǎn) 12 萬噸綠色氨的項目;

7、英國私募股權基金Actis承諾斥資 15 億美元在 Sokhna 建設一個綠色氫和氨工業(yè)綜合體,該綜合體每年將生產(chǎn) 20 萬噸綠氨;

8、印度ReNew Power公司將在蘇伊士運河經(jīng)濟區(qū)建設一個綠氫工廠,該項目將耗資80億美元。一旦投入使用,該工廠預計將生產(chǎn)22萬噸/年的綠氫;

9、卡塔爾投資局(QIA)最近也表示,它正在考慮在蘇伊士運河經(jīng)濟區(qū)投資一個綠色氫氣和氨氣項目,具體投資額沒公布。

圖說:埃及一個發(fā)電渦輪機部分由綠氫提供燃料

來源:REUTERS

埃及氫能發(fā)展面臨的挑戰(zhàn)

埃及的綠氫生產(chǎn)將在全球需求增加的情況下,打開巨大的出口機會,這對這個人口最多的阿拉伯國家來說是一個誘人的前景。

在截至6月30日的上一個財政年度,埃及的經(jīng)常賬戶赤字為166億美元。根據(jù)埃及內(nèi)閣的說法,到2025年,新戰(zhàn)略將使綠氫為埃及的GDP每年貢獻100-180億美元,為埃及增加10萬個就業(yè)機會,并減少該國對碳氫化合物的依賴。

埃及在發(fā)展綠氫方面當然有它的優(yōu)勢,包括太陽能和風能的豐富和廉價,還有其在地中海的位置。

但埃及和其他很多國家一樣,在發(fā)展氫能方面也面臨不少挑戰(zhàn)。

1、首先是可再生能源電力和電解槽的擴大規(guī)模。

如果埃及選擇用可再生能源生產(chǎn)綠氫取代現(xiàn)有的灰氫,這需要發(fā)展巨大的可再生能源電力,這將需要總共36GW的專用可再生能源發(fā)電能力,相當于埃及目前總發(fā)電能力的60%以上。這對埃及來說將是一個巨大的挑戰(zhàn)。

此外,這種巨大的可再生能源能力將與埃及開發(fā)的總電解槽能力相聯(lián)系,估計為21GW。在全球范圍內(nèi),已開發(fā)的最大電解槽容量為幾百兆瓦。因此,將規(guī)模擴大到GW級別,無疑需要時間,并需要大量的投資。

2、第二個挑戰(zhàn)是氫氣儲存。

綠氫生產(chǎn)出來后,在消費或運輸前需要儲存。如果沒有找到商業(yè)上可行的儲存方法,這將是另一個層面的挑戰(zhàn)。

對于氣態(tài)的氫氣儲存,可供選擇的是鹽穴、枯竭油氣田和巖穴。目前還沒有關于埃及的鹽穴和巖穴的數(shù)據(jù)。枯竭油氣田可能是埃及的一個選擇,埃及在尼羅河三角洲和西部沙漠地區(qū)有幾個枯竭油氣田。然而,這種儲氫方案帶來了挑戰(zhàn)。在枯竭油氣田儲存氫氣可能會有問題,因為氫氣可能會與儲層中的物質(zhì)發(fā)生反應。枯竭的油氣田可能含有硫磺礦物或氣體,可能導致有毒氣體硫化氫(H2S)的釋放。

此外,在枯竭的油氣田中儲存氫氣的方案是最昂貴的方案,其成本高于藍氫生產(chǎn)的成本。

將低碳氫氣儲存為綠氨是目前最便宜的液態(tài)選擇。就埃及而言,它不需要開發(fā)一個全新的儲存和運輸氨的基礎設施。埃及已經(jīng)生產(chǎn)了相對大量的氨。它是非洲最大的氨生產(chǎn)國,在氨的生產(chǎn)、儲存和運輸方面有成熟的經(jīng)驗。

3、第三個挑戰(zhàn)是氫氣運輸。

目前全球生產(chǎn)的大部分氫氣都是在其生產(chǎn)地附近的地方消費的。然而,從長遠來看,低碳氫氣的廣泛使用將需要長距離的運輸要求。這將是發(fā)展氫氣經(jīng)濟的另一個關鍵挑戰(zhàn)。

研究表明,天然氣管道可以被重新利用,以滿足100%的氫氣運輸或與天然氣混合。埃及有一個成熟和相對較大的天然氣管道基礎設施,該基礎設施的一部分有可能被重新利用來運輸氫氣,但這需要對該天然氣基礎設施進行全面的檢查,以評估其一部分是否可以被重新用于運輸氫氣。此外,在可能需要的地區(qū)或區(qū)域,可能沒有管道容量。因此,需要開發(fā)一個新的專用氫氣管道基礎設施。這將是一個比管道再利用方案更大的財政挑戰(zhàn),特別是對于像埃及這樣財政緊張的經(jīng)濟體。

4、第四個挑戰(zhàn)是水的稀缺性

水的消耗雖然只占氫氣生產(chǎn)總成本的一小部分。但是,中東和北非國家的缺水問題對社會和經(jīng)濟的影響遠遠超出了低碳氫氣項目所在地的范圍。

埃及是一個水資源緊張的國家,嚴重依賴尼羅河作為其淡水的主要來源。埃及每年的降雨量不足80毫米。隨著人口的高速增長和不利的氣候變化影響,預計在未來幾年,水供應的可用性將成為埃及一個不斷上升的問題。

電解過程需要大約9升的水來生產(chǎn)1公斤的綠氫。海水不能直接使用,因為它可能導致氯的產(chǎn)生和對電解槽的腐蝕損壞。然而,海水淡化可能是埃及避免使用淡水的一個解決方案。淡化水的成本不會大大增加綠色氫氣生產(chǎn)的成本。但海水淡化將限制綠氫生產(chǎn)廠的選址,因為這些工廠需要在沿海地區(qū)發(fā)展。這對遠離海邊的工廠來說可能是一個挑戰(zhàn)。

責任編輯: 李穎

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號