![]() 煤炭

煤炭

![]() 煤炭

煤炭

今年以來,我國動力煤市場出現“淡季不淡、旺季不旺”現象。

夏季,極端高溫天氣以及水電的“汛期反枯”導致火電用煤量大增,帶動煤價上漲。進入秋季,雖然高溫天氣結束后,民用電及第三產業用電出現明顯季節性回落,但工業用電逐步恢復,疊加水泥、化工等非電需求接力釋放,考慮到長協保供下市場煤結構性緊張問題持續存在,煤價在傳統淡季9月和10月也保持了上漲趨勢。

10月下旬,在氣溫偏暖及下游電廠高庫存的壓制下,終端電廠采購乏力。同時,非電需求自10月以來全面轉弱,化工等行業面臨弱需求和高成本的擠壓,行業虧損面擴大,對煤價的支撐下降,國內煤價開啟下跌進程。11月16日,環渤海港口5500大卡動力煤平倉價已經降至每噸1500元以下,較10月下旬最高點已下跌150元。由于供應端存在不斷改善的預期,預計短期內煤價跌勢還將持續。

今冬動力煤供需矛盾相對緩和

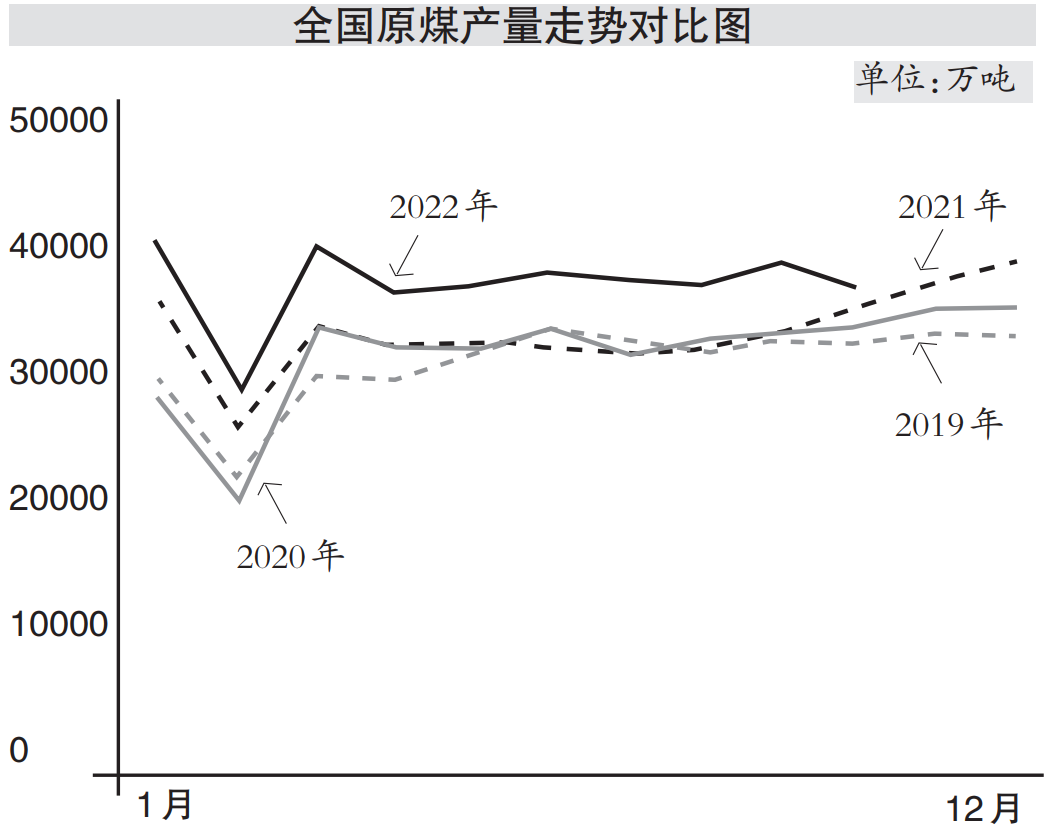

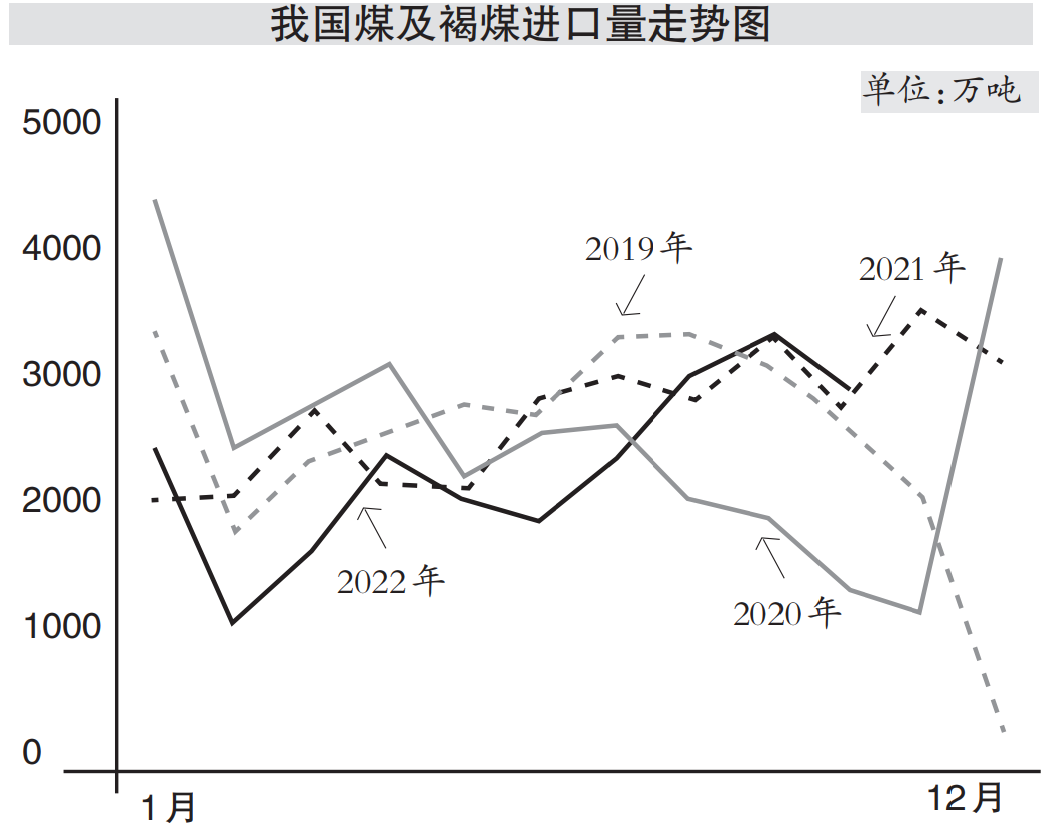

從供應端來看,保供政策持續,疫情防控政策不斷優化,有助于原煤產量保持在較高水平。今年1月至10月,我國原煤產量36.9億噸,同比增長10%,日均產量1212萬噸;1月至10月我國累計進口煤及褐煤2.3億噸,8月至10月月均進口3056萬噸,處于較高水平。盡管受多重因素影響,10月原煤日均產量僅1194萬噸,但前期高產量形成的社會庫存為“迎峰度冬”提供了堅實的保障,目前統調電廠存煤保持在1.7億噸以上,處于歷史最高水平。

11月有關部門再次強調保供穩價,加快煤礦核增產能相關手續辦理,主產地已經補發新一批保供煤礦名單和核增計劃,預計11月、12月煤炭產量將有明顯恢復,全年原煤產量有望達44億噸以上。考慮到近期海外煤價大跌,進口煤價格優勢相對明顯,相對充裕的進口貨源也將給我國沿海用煤省份有效補給,全年進口煤預計將達到2.8億噸以上。綜合估計,2022年煤炭總供應同比增加7.6%左右。

從需求端來看,工業和服務業的修復態勢支撐了用電量平穩增長,四季度煤炭需求整體呈季節性回升。1月至10月,全社會用電量同比增長3.8%,工業用電保持一定韌性,預計隨著疫情防控進一步優化和穩增長政策落地生效,工業用電有望平穩增長。第三產業和居民用電受天氣和節假日影響更為明顯,今冬氣候預計整體呈“前冬偏暖、后冬偏冷”特征,疊加春節假期較早,今年冬季全社會用電有望平穩增長。考慮風電光伏裝機增加帶來的發電增量和四季度水電發電量下行,預計火電全年同比增幅在2%以上。

然而,非電用煤行業依然面臨普遍的下游需求不振和行業虧損壓力。考慮到1月至10月,水泥產量同比下降11.3%,生鐵和粗鋼產量分別下降1.2%和2.2%,主要煤化工產品產量同比增長2.9%和4.6%,非電行業中化工行業對煤炭需求的邊際增量仍需關注。今年煤化工裝機增加以及11月、12月檢修結束后裝置重啟,仍對煤炭的需求有一定帶動。綜合估計,今年電力及非電行業對煤炭需求將同比增長2.1%左右。

因此,今年我國煤炭的整體供需相對寬松,四季度供需矛盾相對緩和,11月供需均存在回升預期,供需相對均衡將導致煤價偏弱勢運行,但12月全社會庫存或將明顯下降,對煤炭價格支撐作用將逐步顯現。

海外煤炭市場價格整體下跌

今年全球煤炭整體供應略過剩,但地緣沖突導致的區域需求崛起和貿易轉移使歐洲煤炭供需失衡。為了應對可能發生的冬季能源緊缺,歐洲重啟煤電并提前補庫,推動煤價大幅上漲,捂貨和炒作等行為也導致了過多的煤價泡沫。當前歐洲較高的燃料庫存和姍姍來遲的寒冷天氣,已經促使海外煤價出現明顯下跌,歐洲和南非的煤價較9月高點已經下降超過50%,基本回到俄烏沖突發生之前水平。目前海外高卡煤性價比凸顯,但中國買家在春節前的采購已經放緩,歐洲煤炭庫存下降有望帶動采購回升,從而使大西洋高卡煤價格跌幅放緩。

亞太區域煤炭市場仍以主要國家需求為主導,經歷了本國增產和大幅補庫之后,中國和印度的高庫存已經對印尼煤價形成壓力,印尼煤價格跟隨中國需求放緩而整體承壓。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號