![]() 新能源

新能源

![]() 新能源

新能源

鋰離子又一次成為了“眾矢之的”。

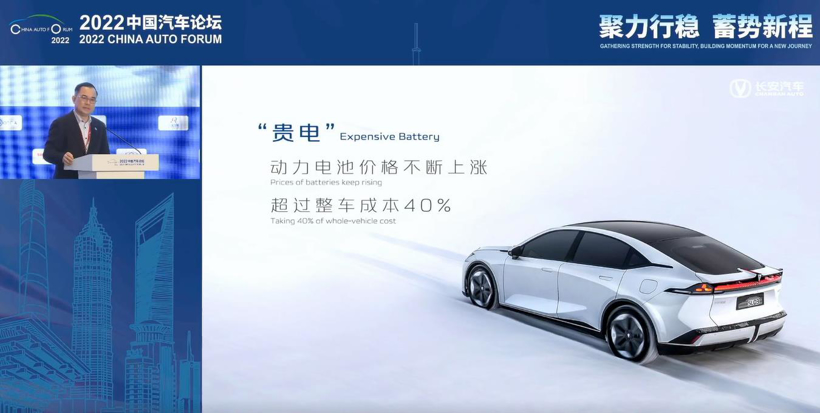

剛剛結(jié)束不久的2022中國(guó)汽車論壇,在一定程度上成為了動(dòng)力電池廠商和車企的“吐槽大會(huì)”。眾多車企抱怨上游原材料鋰離子價(jià)格暴漲,導(dǎo)致其車輛延期交付、成本升高等等。

長(zhǎng)安汽車董事長(zhǎng)朱華榮直接拿出數(shù)據(jù):“長(zhǎng)安汽車1-9月因?yàn)槿毙举F電,而損失掉60.6萬(wàn)輛(車)。”他直言:“缺芯貴電”目前是汽車行業(yè)最痛點(diǎn),嚴(yán)重破壞了我國(guó)新能源汽車產(chǎn)業(yè)的健康發(fā)展。對(duì)此,比亞迪執(zhí)行副總裁廉玉波也表示,汽車產(chǎn)業(yè)鏈整體風(fēng)險(xiǎn)抵抗能力不足,碳酸鋰等價(jià)格波動(dòng)帶來(lái)很大影響。

圖源:中國(guó)汽車論壇截圖

事實(shí)也確是如此,有數(shù)據(jù)顯示,目前碳酸鋰占電池的成本已達(dá)40%左右,電池也已經(jīng)占到新能源汽車成本的40%-50%。不只是國(guó)內(nèi),車企對(duì)鋰離子電池“愛(ài)恨交織”的復(fù)雜情感已經(jīng)成為了全球范圍內(nèi)新能源汽車行業(yè)常態(tài)。

今年10月底,有媒體獲悉,澳大利亞礦商Core Lithium在一份聲明中表示,與特斯拉簽訂條款清單的最后期限已過(guò),但未達(dá)成協(xié)議。對(duì)此,有業(yè)內(nèi)人士透露,特斯拉與Core Lithium交易告吹,或許是因?yàn)殡p方對(duì)于鋰礦價(jià)格未達(dá)成一致。因?yàn)榇饲半p方協(xié)議條款是參照鋰原料的市場(chǎng)價(jià)格,而據(jù)英國(guó)電池原材料咨詢公司Benchmark Mineral Intelligence的數(shù)據(jù),鋰輝石價(jià)格自2月底以來(lái)已上漲了一倍多,從2000美元/噸漲到近5000美元/噸。

顯然,眼下,“鋰焦慮”正在全球范圍內(nèi)的新能源汽車行業(yè)迅速蔓延,其所及之處皆無(wú)一幸免。當(dāng)眾車企怨聲載道之時(shí),同在2022中國(guó)汽車論壇上,寧德時(shí)代黨委第一書(shū)記、董事長(zhǎng)助理孟祥峰提出了解決方案:寧德時(shí)代正通過(guò)鈉離子電池產(chǎn)業(yè)化解決部分鋰資源供應(yīng)緊張和鋰價(jià)暴增問(wèn)題。

由此,鈉離子電池又一次迎來(lái)了熾熱的關(guān)注目光。如今,討論鈉離子電池的聲音不絕于耳:鈉離子電池能成為鋰電池的替代品嗎?寧德時(shí)代在此時(shí)提出鈉離子電池技術(shù)路線的原因是什么?鈉離子電池能否帶領(lǐng)新能源汽車產(chǎn)業(yè)走出困境?

“鋰渣都搶”,動(dòng)力電池全產(chǎn)業(yè)鏈的困局

實(shí)際上,鈉離子電池技術(shù)路線已經(jīng)存在很久了,其再一次站在動(dòng)力電池賽道的聚光燈下,很大原因是其競(jìng)爭(zhēng)對(duì)手鋰價(jià)正在“瘋漲”,且有超出行業(yè)預(yù)測(cè)范圍的趨勢(shì)。

華西證券此前曾預(yù)測(cè),當(dāng)前時(shí)點(diǎn)正處于產(chǎn)業(yè)鏈全年需求最旺的時(shí)候,預(yù)計(jì)四季度供給將愈來(lái)愈緊,不排除今冬電池級(jí)碳酸鋰價(jià)格漲至60萬(wàn)元/噸的可能性。11月11日,上海鋼聯(lián)發(fā)布數(shù)據(jù)顯示,電池級(jí)碳酸鋰現(xiàn)貨均價(jià)上漲2500元/噸至59萬(wàn)元/噸,續(xù)創(chuàng)歷史新高。按照如此增長(zhǎng)趨勢(shì),行業(yè)內(nèi)有很多聲音表示,今年內(nèi)碳酸鋰價(jià)格或極有可能突破60萬(wàn)元/噸的預(yù)測(cè)值,甚至達(dá)到更高。

鋰價(jià)快速上漲傳遞給動(dòng)力電池產(chǎn)業(yè)鏈上、中、下游企業(yè)的局促和不安是顯而易見(jiàn)的,“搶礦大戰(zhàn)”正在整個(gè)動(dòng)力電池產(chǎn)業(yè)鏈上迅速蔓延。

首先是下游車企。比如在今年7月,直言“不愿給寧德時(shí)代打工”的廣汽集團(tuán)一直在向動(dòng)力電池上游布局。就最近動(dòng)作來(lái)看,11月7日,廣汽集團(tuán)發(fā)布公告稱,其子公司廣汽部件與東陽(yáng)光子公司獅溪煤業(yè)、遵義能源簽署《合資合同》,擬在貴州省遵義市共同投資設(shè)立合資公司貴州省東陽(yáng)光新能源科技有限公司,從事相關(guān)礦產(chǎn)地質(zhì)勘查和礦產(chǎn)資源的投資管理經(jīng)營(yíng)。

其次是中游動(dòng)力電池廠商。實(shí)際上,動(dòng)力電池廠商也并不如車企認(rèn)為的那么“風(fēng)光”。

在今年三季度財(cái)報(bào)電話會(huì)上,寧德時(shí)代管理層曾坦言:“盡管公司與大部分動(dòng)力電池客戶協(xié)商確定了價(jià)格聯(lián)動(dòng)機(jī)制,但毛利率還受原材料價(jià)格、產(chǎn)能利用率等因素影響。”寧德時(shí)代董事長(zhǎng)曾毓群也曾表示:“上游原材料的資本炒作,給動(dòng)力電池產(chǎn)業(yè)鏈帶來(lái)了短期困擾,碳酸鋰、六氟磷酸鋰、石油焦等鋰電池上游材料均出現(xiàn)價(jià)格暴漲。”

換言之,整個(gè)動(dòng)力電池上中下游均飽受鋰價(jià)居高不下之苦。那么位于動(dòng)力電池產(chǎn)業(yè)鏈最上游的鋰礦企業(yè)的“日子”就好過(guò)了嗎?其實(shí)并不盡然。

蓋世汽車統(tǒng)計(jì)了16家鋰礦概念股企業(yè)2022年第三季度及前三季度財(cái)報(bào)預(yù)計(jì)。結(jié)果顯示,上述鋰礦企業(yè)中,贛鋒鋰業(yè)第三季度最高凈利預(yù)計(jì)超80億元;融捷股份同比最高增速預(yù)計(jì)達(dá)5107%。2022年前三季度,上述鋰礦企業(yè)中,天齊鋰業(yè)前三季度最高凈利潤(rùn)預(yù)計(jì)為169億元;融捷股份同比最高增速預(yù)計(jì)達(dá)4700%。

且在各企業(yè)公布的財(cái)報(bào)預(yù)計(jì)中,大多數(shù)企業(yè)表示業(yè)績(jī)大幅增長(zhǎng)主要受到行業(yè)高景氣度影響,和鋰價(jià)上漲有很大關(guān)系。然而值得注意的是,盡管目前來(lái)看,鋰礦企業(yè)賺得“盆滿缽滿”,但這種情況是否能長(zhǎng)期延續(xù)下去,還有待考量。畢竟從全球范圍來(lái)看,無(wú)論鋰儲(chǔ)量還是供給量,我國(guó)的鋰礦資源均不占據(jù)優(yōu)勢(shì)。在此情況下,鋰礦定價(jià)權(quán)旁落海外在所難免。換言之,我國(guó)鋰礦企業(yè)的部分命運(yùn)掌握在海外手里。

11月3日,加拿大工業(yè)部以“國(guó)家安全”為由,要求中礦(香港)稀有金屬資源有限公司、盛澤鋰業(yè)國(guó)際有限公司以及Zangge Mining Investment (Chengdu) Co Ltd等三家中國(guó)公司剝離其在加拿大關(guān)鍵礦產(chǎn)公司的投資。受此影響,中礦資源在11月4日午間股價(jià)最高跌近10%。

實(shí)際上,上述事件并非先例。9月7日,雅化集團(tuán)在投資者互動(dòng)平臺(tái)回復(fù)該公司在加拿大超鋰公司礦建工作進(jìn)展和政府審批進(jìn)度時(shí)表示:超鋰項(xiàng)目已進(jìn)入勘探階段,加拿大鋰礦項(xiàng)目的審查仍在進(jìn)行中。隨后在10月12日晚間,雅化集團(tuán)發(fā)布公告稱,該公司已與加拿大超鋰公司(Ultra Lithium Inc)簽署了《股權(quán)認(rèn)購(gòu)協(xié)議》的《終止協(xié)議》,后續(xù)也將簽署協(xié)議退出項(xiàng)目公司投資。

對(duì)于此次終止投資的原因,雅化集團(tuán)強(qiáng)調(diào)了目前國(guó)際環(huán)境的影響。該公司表示:基于對(duì)當(dāng)前國(guó)際環(huán)境的判斷,預(yù)計(jì)礦山開(kāi)發(fā)可能會(huì)受到較大影響,導(dǎo)致礦山開(kāi)發(fā)的周期較長(zhǎng),公司擬終止對(duì)加拿大超鋰項(xiàng)目的投資。

顯然,當(dāng)鋰資源的產(chǎn)業(yè)地位愈發(fā)矚目,其在全球范圍內(nèi)的爭(zhēng)奪便愈發(fā)激烈。如今,動(dòng)力電池產(chǎn)業(yè)鏈上、中、下游企業(yè)均在搶奪鋰礦。在2022中國(guó)(遂寧)國(guó)際鋰電產(chǎn)業(yè)大會(huì)暨新能源汽車及動(dòng)力電池國(guó)際交流會(huì)上,江特電機(jī)高級(jí)工程師、技術(shù)總工鄧紅云表示:“以前(鋰渣)是沒(méi)人要的,倒貼錢(qián)出去的,現(xiàn)在(客戶)都是在積極地?fù)專鋼碇螂娫?要鋰渣)。”可見(jiàn)搶鋰之激烈。

加拿大不是第一個(gè)對(duì)國(guó)內(nèi)鋰礦企業(yè)提出限制的國(guó)家,也不會(huì)是最后一個(gè),這為我國(guó)動(dòng)力電池產(chǎn)業(yè)鏈上、中、下游企業(yè)都敲響了警鐘。

鈉離子電池,寧德時(shí)代的Plan B?

顯而易見(jiàn),要想從根源上解決鋰電池原材料價(jià)格上漲的難題,“搶礦”只能緩解一時(shí)燃眉之急,該問(wèn)題的癥結(jié)在于鋰礦源頭受制于人,這并非易事。

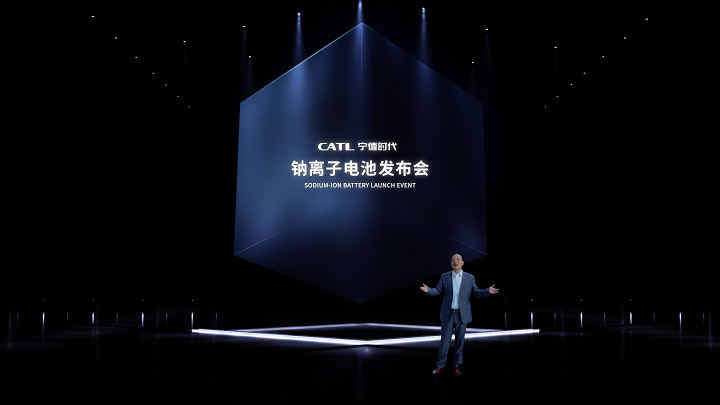

于此,在動(dòng)力電池技術(shù)路線上“另辟蹊徑”似乎成為眼下的最佳解法。其中呼聲最高的便是鈉離子電池,且在布局該技術(shù)路線的企業(yè)中,寧德時(shí)代的身影最為顯眼。

圖源:寧德時(shí)代官網(wǎng)

9月14日,據(jù)寧德時(shí)代回復(fù)投資者提問(wèn)稱,該公司正致力推進(jìn)鈉離子電池在2023年實(shí)現(xiàn)產(chǎn)業(yè)化。在隨后的幾天里,這個(gè)消息在整個(gè)新能源賽道整體低迷的情況下,帶動(dòng)A股鈉離子電池概念股持續(xù)火熱。

9月底以來(lái),多只A股鈉離子電池概念個(gè)股接連漲停。這是二級(jí)市場(chǎng)對(duì)于鈉離子電池領(lǐng)域近期不斷公布的利好消息的直接反應(yīng),同時(shí)也是市場(chǎng)愈演愈烈的“鋰焦慮”情緒的集體宣泄。

寧德時(shí)代并非突然盯上鈉離子電池的,甚至“蓄謀已久”。

早在2021年7月,寧德時(shí)代就發(fā)布了第一代鈉離子電池,電芯單體能量密度達(dá)到160Wh/kg,創(chuàng)下全球最高水平。今年10月份,有媒體報(bào)道稱,寧德時(shí)代在一場(chǎng)電話會(huì)議上表示,其鈉離子電池產(chǎn)業(yè)化進(jìn)展順利,供應(yīng)鏈布局上需要一些時(shí)間,已與部分乘用車客戶協(xié)商,明年將會(huì)正式量產(chǎn)。

根據(jù)相關(guān)媒體報(bào)道,寧德時(shí)代公司董秘蔣理透露:寧德時(shí)代鈉離子電池明年開(kāi)始正式量產(chǎn),第一代能量密度會(huì)略低于鐵鋰,但上車使用問(wèn)題不大;出貨規(guī)模要看客戶需求,產(chǎn)能擴(kuò)張和復(fù)制很快;循環(huán)壽命方面不如長(zhǎng)壽命的鐵鋰電池,和傳統(tǒng)的鐵鋰電池接近;成本方面還不確定。

目前來(lái)看,寧德時(shí)代積極推進(jìn)鈉離子電池技術(shù)路線主要有以下兩個(gè)原因。

首先從鈉離子自身品質(zhì)來(lái)看,鈉離子具備儲(chǔ)量豐富、成本低廉、安全性高和生產(chǎn)線接近鋰離子電池的天然優(yōu)勢(shì)。

在儲(chǔ)量方面,地球上鈉資源是鋰的400倍。鈉的地殼豐度達(dá)到2.74%,而鋰在地殼當(dāng)中占比僅約為0.0065%。且鈉資源不會(huì)像鋰、鎳、鈷等資源一樣,因資源局限而導(dǎo)致動(dòng)力電池產(chǎn)業(yè)鏈的礦產(chǎn)爭(zhēng)奪,從而形成單一區(qū)域或企業(yè)掌握電池主動(dòng)權(quán)的局面。

且在全球分布情況來(lái)看,鋰資源70%分布在南美,并集中在幾個(gè)少數(shù)國(guó)家地區(qū),鈉資源則分布全球,不管陸地還是海洋儲(chǔ)量都非常豐富,被“卡脖子”的概率極小。

在成本方面。從三元鋰電池到磷酸鐵鋰電池的更迭,動(dòng)力電池產(chǎn)業(yè)鏈上的企業(yè)都繞不開(kāi)上游原材料價(jià)格影響成本的問(wèn)題,鈉離子電池則完美避開(kāi)了鈷和鋰的高價(jià)。平安證券指出,使用NaCuFeMnO/軟碳體系的鈉電池的正極材料成本僅為磷酸鐵鋰/石墨體系的鋰電池正極材料成本的40%,電池總的材料成本較后者降低30%-40%。

在電池安全方面。鈉離子電池?zé)崾Э販囟雀哂阡囯姵兀叩蜏匦阅軆?yōu)于鋰離子電池,具備更高的安全性。且相關(guān)數(shù)據(jù)顯示,鈉離子電池80%電量的充電時(shí)間約為15分鐘,目前量產(chǎn)的主流電池中,三元鋰電池將電量從20%充至80%通常需要30分鐘的時(shí)間,磷酸鐵鋰電池則需要45分鐘。

中金公司也在研報(bào)中指出:發(fā)展鈉離子電池,不僅有助于緩解中國(guó)鋰資源80%依賴進(jìn)口的窘境,維護(hù)供應(yīng)鏈安全,同時(shí)也將延緩鋰離子電池原材料上漲帶來(lái)的價(jià)格提升,從而降低成本壓力。

在實(shí)現(xiàn)量產(chǎn)方面,一定程度上,鈉離子電池的生產(chǎn)能夠直接使用現(xiàn)有的鋰離子電池生產(chǎn)線。換言之,鈉離子電池是當(dāng)前階段最接近批量化的電池路線。

且根據(jù)蓋世汽車研究院《動(dòng)力電池產(chǎn)業(yè)報(bào)告(2022版)》,面對(duì)電動(dòng)汽車充電、續(xù)航、安全等焦慮,高能量密度,高安全、無(wú)里程焦慮和低成本是動(dòng)力電池的發(fā)展方向。目前來(lái)看,除卻鋰離子電池,鈉離子電池是最為滿足上述要求的技術(shù)路線。

但上述鈉離子電池的眾多優(yōu)越性均非寧德時(shí)代“振臂高呼”該技術(shù)路線的決定性因素,在很大程度上,當(dāng)國(guó)內(nèi)動(dòng)力電池原材料受國(guó)際環(huán)境影響較大時(shí),寧德時(shí)代作為動(dòng)力電池廠商頭部企業(yè)的危機(jī)感正在加強(qiáng),該公司正在努力走在動(dòng)力電池行業(yè)的前面,積極尋找新的技術(shù)路線,以維持其“龍頭”企業(yè)的地位。

圖源:寧德時(shí)代微信公眾號(hào)

有觀點(diǎn)認(rèn)為,鈉離子電池對(duì)于寧德時(shí)代而言,就像華為海思對(duì)于華為,均是B計(jì)劃。

在華為危機(jī)還未顯現(xiàn)的時(shí)候,其依然堅(jiān)持每年投入2萬(wàn)研發(fā)人員以及4億美金的研發(fā)費(fèi)用給華為海思。隨著美國(guó)連續(xù)多次升級(jí)封鎖,華為接連遭到海外制裁,彼時(shí),華為海思曾救華為于水火。一定程度上,眼下的汽車產(chǎn)業(yè)和動(dòng)力電池產(chǎn)業(yè)正在重演此前芯片產(chǎn)業(yè)受阻的舊戲碼,當(dāng)企業(yè)發(fā)展被“卡脖子”,提前準(zhǔn)備B計(jì)劃是企業(yè)不讓自己處于被動(dòng)地位的未雨綢繆,寧德時(shí)代正如此踐行。

鈉離子電池能擔(dān)此重任?

鋰離子電池的有限發(fā)展空間,不僅是寧德時(shí)代看到了,國(guó)家也看到了。

近年來(lái),國(guó)家發(fā)改委、國(guó)家能源局相繼發(fā)布的《關(guān)于加快推動(dòng)新型儲(chǔ)能發(fā)展的指導(dǎo)意見(jiàn)》《“十四五”能源領(lǐng)域科技創(chuàng)新規(guī)劃》《“十四五”新型儲(chǔ)能發(fā)展實(shí)施方案》均提到,要研發(fā)鈉離子電池等新一代高性能儲(chǔ)能技術(shù)。

且在此影響下,相關(guān)統(tǒng)計(jì)數(shù)據(jù)顯示,早在2020年,一部分布局鈉離子電池業(yè)務(wù)的企業(yè)就已實(shí)現(xiàn)了融資。且在鈉離子電池賽道,各大企業(yè)紛至沓來(lái)。

今年5月,鈉離子電池領(lǐng)先制造商N(yùn)atron Energy和低壓先進(jìn)電池技術(shù)公司柯銳世宣布達(dá)成戰(zhàn)略協(xié)議,將制造全球首個(gè)大規(guī)模生產(chǎn)的鈉離子電池。據(jù)悉,柯銳世Meadowbrook工廠將于2023年開(kāi)始量產(chǎn),屆時(shí)將成為全球最大的鈉離子電池工廠。

圖源:Natron Energy

無(wú)獨(dú)有偶,9月14日,華盛鋰電新增“鈉離子電池”概念;9月20日,美聯(lián)新材與七彩化學(xué)暫定共同投資25億元,建設(shè)年產(chǎn)18萬(wàn)噸電池級(jí)普魯士藍(lán)(白)產(chǎn)業(yè)化項(xiàng)目,致力于鈉離子電池正極材料普魯士藍(lán)(白)系列產(chǎn)品的研究開(kāi)發(fā)及產(chǎn)業(yè)化。

9月30日,華陽(yáng)股份的首批量產(chǎn)1GWh鈉離子電芯生產(chǎn)線正式投運(yùn),并與中科海鈉簽署了萬(wàn)噸級(jí)鈉離子電池正、負(fù)極材料合作框架協(xié)議。開(kāi)源證券預(yù)計(jì),華陽(yáng)股份下一步鈉離子電池?cái)U(kuò)產(chǎn)規(guī)模有望達(dá)10GWh。

根據(jù)公告信息統(tǒng)計(jì),中國(guó)能建安徽院也發(fā)布消息稱,其中標(biāo)三峽能源安徽阜陽(yáng)南部風(fēng)光儲(chǔ)基地項(xiàng)目?jī)?chǔ)能系統(tǒng)總承攬工程,該項(xiàng)目是目前國(guó)內(nèi)最大的鈉離子儲(chǔ)能電池項(xiàng)目;容百科技規(guī)劃在2023年實(shí)現(xiàn)鈉電池正極材料每個(gè)月千噸級(jí)出貨;振華新材鈉離子電池正極材料預(yù)計(jì)在2022年第四季度進(jìn)入小批量試用階段等等。

然而,當(dāng)鈉離子電池賽道持續(xù)升溫,也有人提出疑問(wèn):鈉離子真的是動(dòng)力電池的“萬(wàn)能解藥”嗎?其能否徹底改變眼下新能源汽車的困局?

依然先從鈉離子自身品質(zhì)來(lái)看,鈉離子電池能量密度上限低于鋰離子電池的能量密度上限,這意味著如果用作動(dòng)力電池配備在新能源車上,同樣重量的鈉離子電池所能提供的續(xù)航里程,始終要遠(yuǎn)少于同等重量的鋰離子電池。此外,鈉離子電池還存在倍率性能欠佳、循環(huán)壽命短等短板。

在成本方面,DEEPTECH報(bào)告指出,成本是鈉離子電池的突出優(yōu)勢(shì),但要大規(guī)模商業(yè)化后才能實(shí)現(xiàn)。據(jù)測(cè)算,鈉離子的實(shí)際生產(chǎn)成本在1元/Wh以上,遠(yuǎn)高于目前產(chǎn)業(yè)鏈成熟、規(guī)模生產(chǎn)的鋰離子電池。甚至有行業(yè)分析人士表示:“(鈉離子電池)低成本只是理論上的,鈉電池在規(guī)模化應(yīng)用前期,技術(shù)溢價(jià)之下,其成本預(yù)計(jì)甚至比現(xiàn)有的成熟的磷酸鐵鋰更高。”

但目前來(lái)看,鈉離子電池距離商業(yè)化應(yīng)用還很遙遠(yuǎn),且其在研發(fā)層面仍處于初級(jí)階段,最終的技術(shù)路線選擇仍不明朗,技術(shù)還要不斷迭代。

蓋世汽車研究院《動(dòng)力電池產(chǎn)業(yè)報(bào)告(2022版)》顯示,鈉離子當(dāng)前尚處于商業(yè)化導(dǎo)入期,同時(shí)受制于其能量密度,未來(lái)其可作為鋰離子電池等高性能電池的有益補(bǔ)充,用于儲(chǔ)能和低俗電動(dòng)車等特定場(chǎng)景。

換言之,短期內(nèi),鈉離子電池尚無(wú)法徹底取代鋰離子電池,甚至很長(zhǎng)一段時(shí)間內(nèi),鈉離子電池和鋰離子電池并存的局面將持續(xù)。畢竟電池的發(fā)展方向永遠(yuǎn)都是高能量密度、高安全性和低成本,三者缺其一,都稱不上是完美的方案。但不可否認(rèn)的事實(shí)是,鋰離子電池在動(dòng)力電池領(lǐng)域的地位正在受到挑戰(zhàn),且鈉離子電池是目前最具潛力的“種子選手”。

不過(guò)還值得注意的是,浙商證券預(yù)計(jì)鋰離子市場(chǎng)在2023年至2026年的市場(chǎng)余量將不斷放大,屆時(shí)鋰價(jià)可能將迎來(lái)快速調(diào)整。換言之,一段時(shí)間內(nèi),在新能源汽車動(dòng)力電池領(lǐng)域,鈉離子對(duì)鋰離子的沖擊大小仍然取決于鋰離子的價(jià)格和稀缺程度。

但在電瓶車、儲(chǔ)能、車載12V電瓶等領(lǐng)域,鈉離子電池逐步替代鉛酸電池的趨勢(shì)正在強(qiáng)化。就儲(chǔ)能市場(chǎng)而言,據(jù)中金公司的預(yù)測(cè),到2025年儲(chǔ)能領(lǐng)域?qū)︹c電池的滲透率將達(dá)到20%,需求量達(dá)65.2GWh,這相當(dāng)于2020年國(guó)內(nèi)動(dòng)力鋰電池的裝機(jī)量,到2030年這一比例還將繼續(xù)提升。可以確定的是,提前布局鈉離子電池產(chǎn)業(yè),對(duì)于大多數(shù)企業(yè)而言,至少是個(gè)穩(wěn)賺不賠的生意。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)