![]() 雙碳產業

雙碳產業

![]() 雙碳產業

雙碳產業

距離2030年碳達峰的承諾,還不到8年時間,對于一個有100億噸二氧化碳排放量的發展中國家和第二大經濟體來說,時間緊、任務重。

2021年10月,國務院發布《2030年前碳達峰行動方案》,要求省級、自治區和直轄市政府“按照國家總體部署,結合本地區資源環境稟賦、產業布局、發展階段等,堅持全國一盤棋,不搶跑,科學制定本地區碳達峰行動方案。

目前,各省政府都在制定本省碳達峰行動方案。特別是進入2022年下半年以來,多個省份密集發布了碳達峰實施方案。

最近10月份,就有北京、江蘇、湖南、重慶等地發布了“碳達峰實施方案”。

時間再拉長,2022年7月以來,還有寧夏、江西、上海、吉林、海南、天津、遼寧等7個省份出臺了省級碳達峰實施方案。

這是地方政府在制定完成“碳達峰碳中和總體實施意見”之后,在碳達峰方面的具體行動。

省級政府是地方社會經濟發展的主要政策制定方、推動者,也是引領政策和機制改革的關鍵力量。

鑒于省級政府在落實中央政策的重要地位,各省級政府的轉型雄心和行動力,也將決定中國碳達峰行動的實際成效和綠色低碳革命的深度。

在國家雙碳轉型戰略已定,綠色低碳治理進一步精細化的趨勢下,省級政府“摸清家底”,掌握省內碳排放的基本情況和重點排放源,將為科學合理制定省內低碳發展轉型策略奠定基礎。

在《環球零碳》此前刊登的文章《中國100億噸碳排放來自哪里?如何實現碳中和》一文中,我們通過行業分析發現,能源活動和工業活動占中國碳排總量90%以上。如果以省市為單位,從地域結構來看,中國哪些省份碳排放較大?哪些省份碳排強度最高?這些省份在脫碳方面面臨哪些挑戰?

碳排總量:山東、河北、江蘇排前三

要核算省級碳排放總量,其實是一個技術性很高的活。因為中國省域之間的能源和電力生產和使用之間,存在非常復雜的關系。

比如“西電東送”、 “西氣東輸”和“北煤南調”等工程,意味著西部發的電、北方開采的煤,不一定在當地使用,而是被運輸到外地了,這種情況產生的二氧化碳,該算到誰的頭上?

其實,圍繞省級層面“碳”排放計算,國家是有一套標準的。

國家發改委于2010年組織有關部門和研究單位以IPCC清單指南基礎,編制了《省級溫室氣體排放清單編制指南(試行)》,該指南被廣泛地應用于省級和地方層面溫室氣體清單的計算,為地方制定溫室氣體控制方案和達峰路徑設計提供了技術支持。

在省級清單編制過程中,電力行業的“碳”排放是最最主要的排放源,考慮電力生產和消費存在區域性的差異,基于區域間公平的思考,省級清單指南中特別增加了與電力調入調出有關的二氧化碳排放量計算方法。

舉個例子,內蒙古一家煤電廠發的電,如果被輸送到北京,供北京使用了,那么這些煤電的碳排放就要算到北京這邊。

內蒙古的托克托電站,按容量計算是世界上最大的燃煤電廠,將大部分電力輸送到北京,2019年甚至占到北京年用電量的30%,托克托發電站的裝機容量為 6720 兆瓦,2018年排放了2946 萬噸二氧化碳,這個排放量要被計入北京的總排放量。

來源:信達證券

這個計算標準,總體來說還是比較科學和公平的。

根據這一套計算方法,梳理“中國碳核算數據庫(CEADs)”2005-2019年30省(區、市)碳排放數據會發現,中國各省之間碳排放總量存在較大差異。

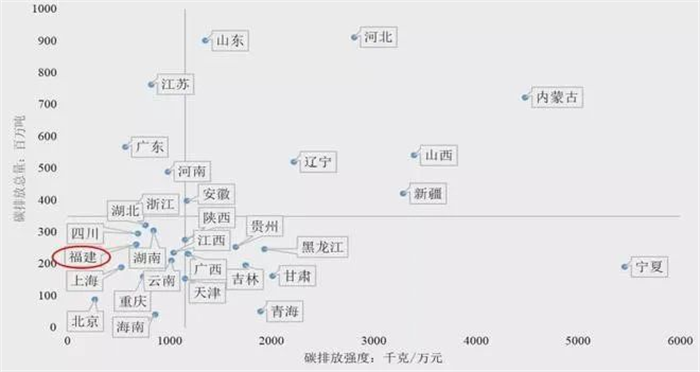

根據一些研究結果,碳排放總量與經濟總量有關聯,但是關聯度不是那么大,而是跟工業乃至高耗能行業的發達程度存在一定正向相關關系。

以2019年為例,碳排放總量最大的前六省份(區、市)為山東、河北、江蘇、內蒙古、廣東、山西,分別為9.37億噸、9.14億噸、8.05億噸、7.94億噸、5.86億噸、5.66億噸。六省合計占全國碳排放總量的超過四成(40.4%);而碳排放總量最小的后五、后十個省份的合計碳排放總量則分別僅貢獻了全國碳排放總量的4.58%和13.10%。

2019年碳排放總量最小的省市分別是:海南、青海、北京、重慶和天津,碳排放量分別為:0.43億噸、0.52億噸、0.88億噸、1.56億噸和1.58億噸。

來源:中國碳排放數據庫

碳排總量,跟產業結構密切相關。比如山東、河北和江蘇這三個省份最近幾年基本都位居榜首。

山東和江蘇都是中國東部沿海的主要制造業中心,山東的能源、工業和農業部門也很強大。河北位于華北,環繞北京,是中國最大的鋼鐵生產省份,2020年鋼鐵年產量占全國總量的近四分之一。按行業劃分,鋼鐵行業是中國第二大二氧化碳排放行業,僅次于電力部門。

自 2003 年以來,山東一直是中國最大的省級二氧化碳排放國,2019 年9.37億噸的排放量,占全國總量的近10%。當然,山東也是中國人口第二多的省份,人口超過1.01億。山東還擁有中國最大的煤電裝機容量,截至去年 12 月已超過 100GW 。截至去年12月,山東的并網風能和太陽能發電能力也在全國排名第三,超過50GW。

這說明山東是一個能耗消耗大省。2019 年,山東省能源消費總量占全國總量的 8.5% 左右,為 4.139 億噸標準煤當量。

除了山東、河北、廣東這些省市外,我們發現,內蒙古、山西等煤炭資源豐富的大省,也是碳排放總量比較高的省份。

內蒙古經濟總量并不高,但2019年碳排放總量達到7.94億噸,僅次于江蘇,排在全國第四位。這說明內蒙古的碳排強度很高。

2020年,因為節能工作存在嚴重問題,內蒙古相關部門被國家發改委環資司約談。約談指出,內蒙古經濟總量僅占全國的1.7%,卻消耗了全國5.2%的能源。

碳排強度:寧夏、內蒙和新疆排前三

除了碳排總量之外,碳排強度也是一個重要的衡量指標。碳排放強度即單位GDP所排放的二氧化碳量。碳排強度跟能耗強度一樣,是國家約束性指標。

根據中國人民大學國際貨幣研究所研究員張瑜在《中國的“碳”都在哪里》的研究,寧夏、內蒙古、新疆和山西的碳排放強度較高,分別為5.1萬噸/億元、4.0萬噸/億元、3.7萬噸/億元和3.1萬噸/億元。北京、廣東、上海和福建等東部省市碳排放強度最低,分別為0.3萬噸/億元、0.6萬噸/億元、0.6萬噸/億元和0.7萬噸/億元。

來源:信達證券

碳排放強度其實跟能耗強度密切相關。信達證券發布的報告《深度解讀“能耗雙控”》認為,地區結構上,中國西北、華北、東北地區能耗強度較高,發達省份單位能耗普遍較低。

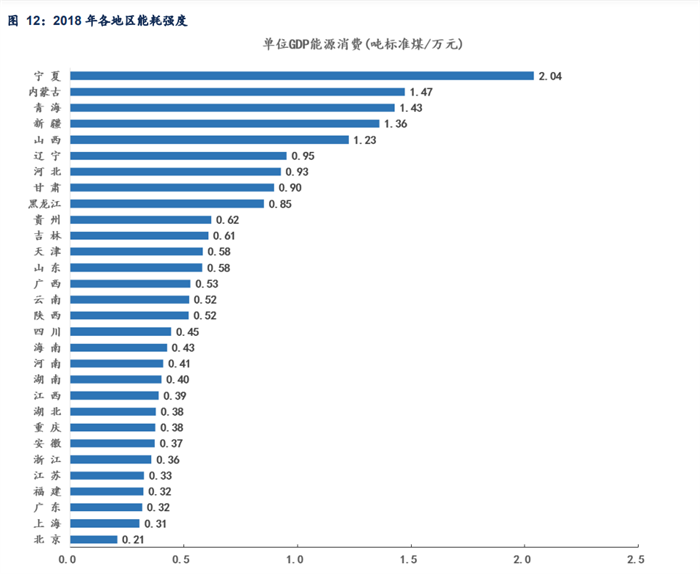

從單位 GDP 能耗排行可以發現,高單位 GDP 能耗的省份集中于西北、華北和東北地區。其中西北地區三個省份寧夏、青海、新疆的單位 GDP 能耗 遠超出平均水平以上。

以遼寧為首的東三省單位 GDP 能耗也位居前列。

華北地區除北京外,內蒙古、山西、天津單位GDP能耗相對較高,尤其內蒙古占據全國第二。此外,單位 GDP 能耗較低的省份主要集中于華東、華中地區, 且普遍為發達省份,如北京、上海、廣東、江蘇、浙江。對比高單位 GDP 能耗省份,發達省份盡管總能耗占居全國高位,但單位GDP能耗普遍較低。

哪些省份易受到碳中和轉型影響

根據張瑜的分析,高耗能行業等工業部門是各省二氧化碳的主要排放來源。一省的碳排放強度可能與工業發達程度和高耗能行業發達程度相關。通常來說工業部門越發達(二產占比越高),則二氧化碳排放強度越大。

以2017年為例,內蒙古、新疆、寧夏和山西等是2017年碳排放強度最高的省市,分別為4萬噸/億元、4萬噸/億元、5萬噸/億元和3萬噸/億元,同時這些省市2017年的二產占比也較高,分別為49%、47%、45%和48%。

同時,高耗能行業工業總產值增速越高,則碳排放增速也越高。比如,江西和廣西2006-2016的高耗能行業工業總產值的年復合增速在22個省市中是最高的,均為20%左右,同時,江西和廣西的二氧化碳排放年復合增速也較高,均為7%左右。

新疆二氧化碳排放年復合增速最高,為14%,其高耗能行業工業總產值的年復合增速較高,為15%。

所以,如果按照《中國2060年前碳中和研究報告》要求高耗能行業進行轉型,那么承接較多高耗能行業的內蒙古和新疆等省市,以及高耗能行業工業總產值較大的江蘇、山東等省市可能受影響較大。

內蒙古被認為是“三高省市”(即碳排放總量高、強度高和年復合增長率高)。當然,這里有一些客觀原因,比如內蒙古承接了一批高水平煤電、現代煤化工、鋼鐵、電解鋁等項目,客觀上造成碳排放剛性增長。同時,一批煤化工、電解鋁、鐵合金等項目投產,使得能源消費需求剛性增加,推動碳排放量過快增長。

但很顯然,內蒙古已經意識到這個問題,如何破解“三高”難題,同時又不影響當地經濟發展?內蒙古想出了“零碳產業園”這個妙招,聯手遠景科技集團,在鄂爾多斯打造了全球第一個零碳產業園,這既可以減少對煤炭的依賴,又可以充分利用當地風光等清潔能源,還可以發展當地經濟,可謂“一石三鳥”。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號