![]() 新能源

新能源

![]() 新能源

新能源

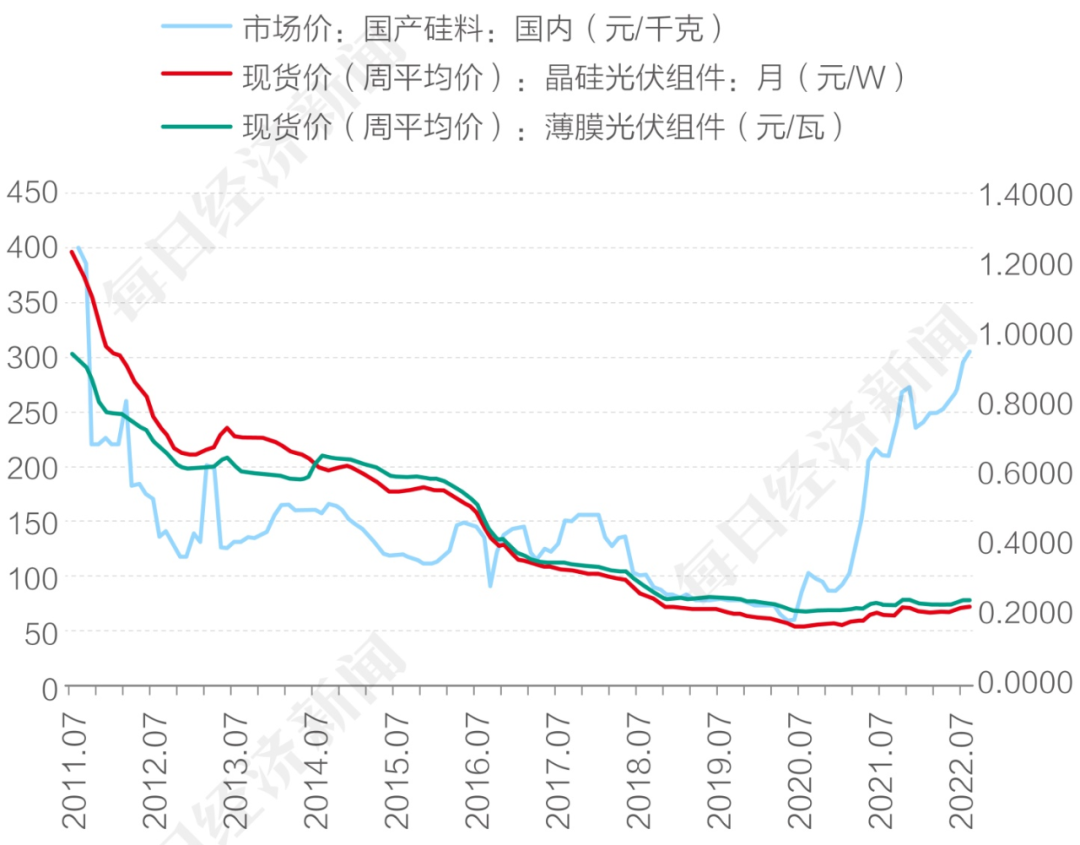

2011年7月,國產硅料價格達400元/千克;經過10年低谷,2022年10月,硅料價格漲至307元/千克,形成一個V字形。

近日,一批光伏企業陸續披露了2022年前三季度業績預告,天合光能預計前三季度實現凈利20.33億元~24.85億元,增長幅度為75.85%~114.92%;隆基綠能預計前三季度實現歸母凈利潤106億元~112億元,同比增長40%~48%;通威股份更是預計前三季度實現凈利潤214億元至218億元,增長幅度為2.6倍至2.67倍。

不難看出,這是“擁硅為王”的時代。307元/千克,硅料價格沖上十年新高。

國內硅料產量、市占率第一的通威股份業績預告,也說明了硅料價格上漲給企業帶來的正向影響。不過,從已披露的光伏下游企業業績看,他們的日子并不像盛傳的苦苦煎熬,倒更像是一榮俱榮。

光伏的時代大潮,又猛又急。誰又曾想到,兩年前的硅料市場,硅料價格正處于十年低谷;如今風頭正勁的硅料廠商,又曾遭遇怎樣的困境。

此時此刻的硅料價格高企,或許正是彼時價格低谷期價格信號“結的果”。未來的硅料價格走勢,仍將在新一輪供需博弈中走向新的均衡點。

硅料廠商“十年飲冰”

將時間撥回到2020年2月,彼時,恐怕沒人會想到硅料價格能站上每千克超過300元的高位。彼時,突如其來的新冠肺炎疫情使得光伏企業普遍受到嚴重影響,產業上游的多晶硅價格一路下滑。

wind數據顯示,2019年12月,國內硅料價格報73元/千克。到了2020年4月,硅料價格已一路下滑至63元/千克,5月進一步下滑至58元/千克。

要知道,這還是在硅料價格已經連續下滑兩年的背景下發生的。2018年1月,硅料價格站上階段性高位,觸及155元/千克,其后一路下滑。從155元/千克至73元/千克,硅料價格兩年腰斬。

而若從2011年硅料價格從400元/千克高位一路下滑算起,硅料廠商可謂“十年飲冰”。

2012年,歐美對中國光伏企業采取的“雙反”政策,讓中國光伏行業陷入了前所未有的低谷。硅料價格一路下跌,讓豪賭硅料的巨頭們看不到未來。2019年,江蘇康博、寧夏東夢、內蒙古盾安停產,洛陽中硅大幅減產。

“當多晶硅跌到4萬元一噸的時候,多少企業虧得連底褲都沒了,離場是必然的選擇。”一位賽維中層曾向《每日經濟新聞》記者表示。

而對那些沒有離場,堅守在硅料行業的企業來說,這既是危也是機,就看能不能扛過去。

據CPIA、中國有色金屬工業協會硅業分會統計,2017年~2019年,中國多晶硅生產企業主要為江蘇中能(保利協鑫旗下)、四川永祥(通威股份旗下)、新特能源(特變電工旗下)、新疆大全(大全能源旗下)、東方希望、亞洲硅業、內蒙古盾安、洛陽中硅等。

值得注意的是,如今炙手可熱的硅料上市公司如通威股份、特變電工、大全能源,一大共同點都是逆勢擴張。

2017年,四川永祥、新特能源、新疆大全多晶硅產量分別為1.6萬噸、2.9萬噸和2萬噸,與0.8萬噸的內蒙古盾安、1.8萬噸的洛陽中硅差距不大。到了2019年底,四川永祥多晶硅產能已增至8萬噸,新特能源、新疆大全也分別增至7.1萬噸和7萬噸。而內蒙古盾安、洛陽中硅則漸漸淡出市場。

2020年4月、5月,國內硅料價格連續下滑。在那之前的2020年3月,通威股份股價單月下跌30.31%。沒有價格支持、沒有補貼,甚至在資本市場也承受重壓。這充分說明,“擁硅為王”的時代,不是誰都能夠輕易抓住的。耐不住價格谷底刺骨的寒冬,就不會收獲產能、價格“雙擊”的豐收喜悅。

盡管價格低谷十分漫長,仍阻擋不了通威股份、大全能源等廠商的產能擴張熱情。特別是通威股份,逆周期擴張勢頭之猛令人側目。

2020年2月,通威股份推出巨量擴產計劃,其發布的《高純晶硅和太陽能電池業務2020-2023年發展規劃》中提到,高純晶硅業務累計產能目標為:2020年8萬噸、2021年11.5-15萬噸、2022年15-22萬噸、2023年23-29萬噸。

需要注意的是,2019年,國內多晶硅產量僅為34.2萬噸。2020年以來,通威股份在疫情之下拋出如此巨量產能,底氣何來?

逆周期擴張不僅需要勇氣,還需要技術。在殘酷的價格競爭之下,只有把成本控制到極限,才能保持足夠的利潤。否則,高成本的逆周期擴張,無異于自殺。“很多人認為我們抓住了一些機會。事實上,這是我們做好了準備,并在技術上攻克的結果。”針對逆勢擴張,通威集團董事局主席劉漢元曾表示。

價格的“定海神針”

一般而言,大部分企業會跟隨市場價格而行動。價格上漲信號發出后,企業擴張產能,在新的供需條件下形成新的均衡點。但總有一些企業逆風而行,在價格下行期逆勢擴張產能。

不過,并非所有“逆風飛揚”的企業都能收獲產能擴張的好處,逆市場環境而行,很可能在逆風中被淘汰。這不僅是對企業運營管理、技術開發、市場營銷等多方面的考驗,很大程度上還取決于企業高級管理人員對未來市場發展情況的判斷。

你若不是“老鷹”,選擇逆風飛揚只會被折斷翅膀。

硅料企業中最堅韌的,當屬通威股份。2017年,通威股份旗下四川永祥多晶硅產量不足2萬噸。對比彼時已是“龐然大物”的保利協鑫,通威股份的崛起之路并不容易。

2022年4月,通威股份表示,公司高純晶硅產能已達18萬噸。目前,通威股份在建項目產能合計17萬噸,其中包頭二期5萬噸項目,預計2022年投產;樂山三期12萬噸項目,預計2023年投產。屆時,公司產能規模將達到35萬噸。

表面看,通威股份等硅料廠商如今賺得盤滿缽滿,所謂“上游賺、中下游慘”。但從供需角度考慮,對光伏中下游廠商而言,正是諸如通威股份等硅料廠商的產能擴張,才是穩定硅料價格的“定海神針”。

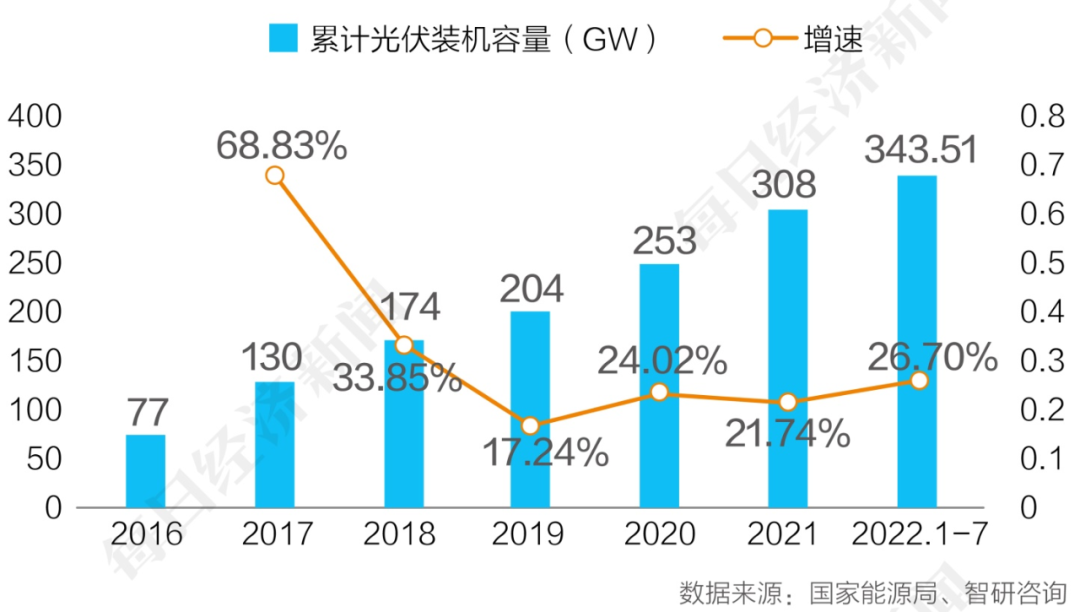

站在2020年年中的時間點,誰曾想到2021年光伏行業會大爆發。到了2022年,國際方面,受俄烏沖突影響,歐洲光伏裝機量需求劇增;國內方面,國家發改委、國家能源局等9部門聯合印發《“十四五”可再生能源發展規劃》,明確能源消費結構轉型力度更大,進程將更快,推動能源革命縱深發展。中國光伏行業協會預測,2022年全年光伏發電新增裝機有望實現85GW~100GW。下游旺盛的需求,是上游硅料價格走高的根本動力。

實際上,通威股份在2020年2月規劃產能,待至2021年底、2022年初,第一波產能已經開始釋放。而如大全能源等,到2021年底才開始籌劃定增、規劃大規模產能。

2021年11月,通威股份通過投資者互動平臺回應稱,公司樂山二期高純晶硅項目已于2021年11月2日投產;2022年1月,公司再次宣布,云南保山一期高純晶硅項目已建成投產,目前產能處于爬坡階段。公司目前投產項目中,權益產能接近15萬噸。

或許是在通威股份產能釋放的影響下,國內硅料價格一度回調。2021年11月,國內硅料價格為272元/千克,到了2021年12月,國內硅料價格降至235元/千克。

可誰曾想到,2022年開年,俄烏沖突影響下,歐洲光伏裝機量需求劇增。新的市場增量促使硅料價格再度上升,直至超過300元/千克。

因此,從供需角度看,通威股份這一波產能釋放,本可成為當下穩定硅料價格的“頂梁柱”。只是,歐洲市場需求的大增干擾了這一切。歐洲的需求,加劇了供需的不平衡。只有新的有效產能補足,價格的拐點方能再一次出現。

另外,目前居高不下的硅料價格,與當前火爆的光伏市場也有關系,供需關系才是價格的決定因素。

中國有色金屬行業協會硅業分會專家委副主任呂錦標接受《每日經濟新聞》記者采訪時認為,光伏終端市場前景向好,大家都會去搶生意,首先想到的就是硅料,如果沒有原材料,什么生意都做不好。

“因此才會出現大企業都長單鎖量,目前市場上90%的量都是長單,因此市場上的散單是非常有限的,長期供不應求,把硅料的價格也就推上去了,最后又傳導給了長單的價格上漲。”呂錦標認為,目前國內外光伏行業的市場都比較好,大家對產品價格的接受度比較高,并且整個供應鏈的價格都在上漲,物流和各種成本在加大,但是終端大家都能接受的話,整個市場還是會放大。

集邦咨詢認為,2022年10月硅料訂單大多已簽定完畢,雖然硅料市場整體供應明顯增加,但下游拿貨積極,硅料仍處于無庫存狀態,價格依舊堅挺。當下,新疆、內蒙古疫情形勢嚴峻,雖未影響企業正常生產,但硅料的運輸時間延后,限制硅料的實際供應量;新玩家產能釋放進度低于預期,此外,硅片價格維持高位,弱化硅料降價訴求。

“近日,有關部門約談相關企業嘗試干預硅料市場價格,預計月末洽談11月硅料訂單時,硅料價格或將有所調整,預計10月硅料價格仍將保持高位。”

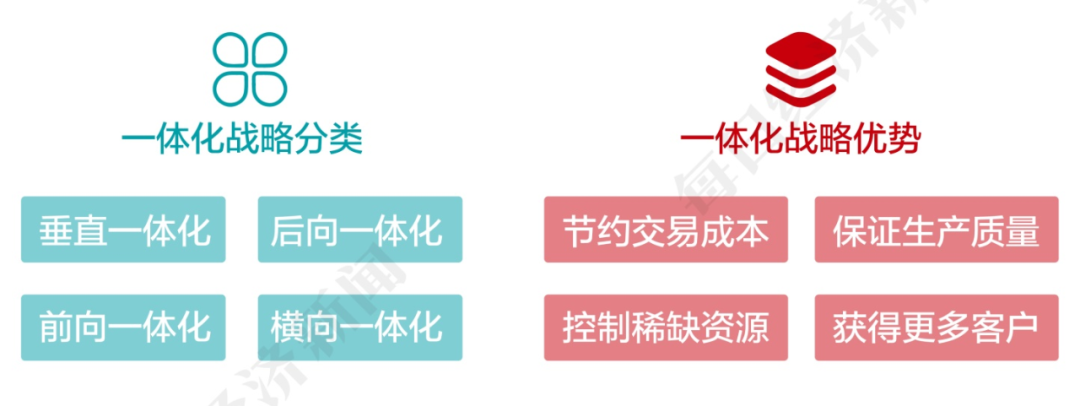

垂直一體化成為必然

“碳達峰”“碳中和”背景+光伏平價上網,國內外需求蓬勃增長。與之伴隨的是,行業新趨勢逐漸清晰,一體化風潮再起,光伏龍頭都在強化打通產業鏈。隆基綠能、天合光能、阿特斯、東方日升等下游組件廠商紛紛開始推動“垂直一體化”。曾經的光伏行業,硅料、硅片、電池片、組件廠商“各據一方”,未來,專業化分工的態勢或將一去不復返。

實際上,上下游聯合并非新鮮事。在專業化分工時代,“通威-隆基”聯盟無疑是其中最突出的代表。從2017年開始,通威股份就與隆基綠能建立了合作。

通威股份是硅料、電池片龍頭,隆基綠能是硅片、組件龍頭,兩家公司互補性極強。通威股份與隆基公司先后通過成立合資公司、相互持股旗下公司、簽訂優先采購產能協議等方式進行了日益加深的關系綁定。此后,兩者紛紛在擴產的道路上攜手前行,彼此成就。

不過,2022年5月20日,隆基綠能成立鄂爾多斯市隆基硅材料有限公司,此舉或預示著隆基綠能“垂直一體化”力度加大。

當下的市場是“擁硅為王”,未來的市場可能是“垂直一體化為王”。組件企業在進軍硅料,硅料龍頭通威股份也在進軍組件。此舉可以將通威股份旗下硅料、電池片業務打通,并通過組件業務,直接接觸終端光伏電池客戶。今年9月29日,通威股份在江蘇鹽城舉行了高效光伏組件制造基地項目簽約活動。

從成本角度看,通威股份自產硅料,成本方面具有優勢;從技術角度看,通威股份在N型電池片領域,TOPCon、HJT和IBC均有豐富的技術積累,無論未來哪種N型組件占據主流,通威股份都不會缺席。

基于行業本身發展的現實和趨勢,有能力的玩家都已經下場,“黃金時代”已啟航,下一個十年誰主沉浮?

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號