![]() 煤炭

煤炭

![]() 煤炭

煤炭

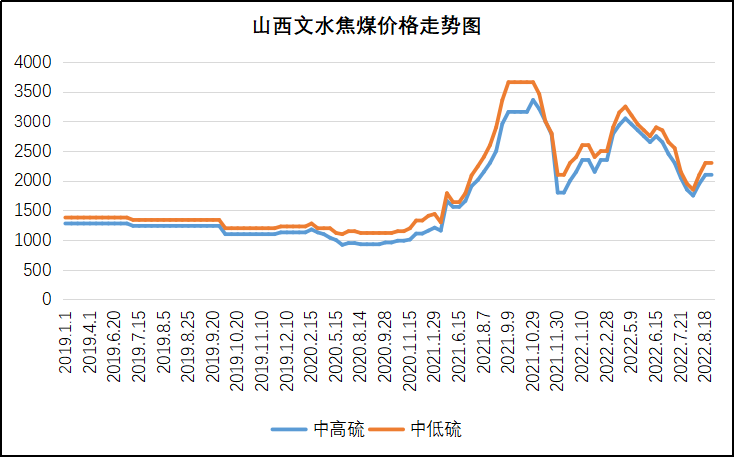

8月下旬以來,鋼鐵行業景氣度有所回升,鋼材價格震蕩反彈,加之因虧損而限產的鋼廠逐漸復產,對煤焦需求上升,煤焦價持續上漲。焦炭價格在9月初一輪上漲后,第二輪上漲也在醞釀中,焦煤市場月內先后共經歷了三輪漲價,累計漲幅在100-460元/噸之間。同時,期貨市場上,焦煤和焦炭合約也同時大幅反彈,黑色系市場走出了一輪底部反彈的走勢。

鋼鐵生產日產提高,拉動了煤焦需求。據中鋼協數據:2022年9月上旬,重點統計鋼鐵企業共生產粗鋼2098.16萬噸、生鐵1932.71萬噸、鋼材2026.83萬噸。其中粗鋼日產209.82萬噸,環比增長3.26%;生鐵日產193.27萬噸,環比增長3.32%;鋼材日產202.68萬噸,環比增長0.03%。近期鋼廠復產力度加快,鐵水從7月29號日均鐵水產量213.58萬噸到如今9月上旬日均鐵水產量235.55萬噸,環比增加21.97萬噸。鋼廠復產力度加強,鋼材產量上升,但在鋼材終端未見明顯好轉之前,鋼市的價格漲跌來回反復,與焦煤市場的反彈上揚明顯有差異。

煉焦煤市場強穩運行。從近日召開的煉焦煤品牌集群會議上了解到,四季度長協焦煤價格保持穩定,不做調整。這就意味著,連續三個月長協焦煤價格保持不變,也為穩定當前焦煤市場起到了積極作用。同時,焦煤市場價的上漲反過來,也為長協焦煤四季度穩定起到了維護作用。近期受煤礦安全檢查及事故影響,煤礦產量有所減少,焦煤市場供應收緊,且下游企業補庫較為積極,煤礦廠內焦煤庫存持續下降,支撐部分煤種價格上漲,臨汾地區主焦原煤(S0.8、G90、回收35)上調100元至出廠價1500元/噸;呂梁地區主焦精煤(A9.5、S0.8、G85)上調30元至出廠價2450元/噸,主焦精煤(A9.5、S1.3、G78)上調50元至出廠價2150元/噸,主焦精煤(A12、S1、G85)上調100元至出廠價2400元/噸,焦煤市場價略高于同品牌長協價格。臨近重大節假日及主要會議召開,下游焦企補庫需求釋放疊加貿易商投機情緒共振,下游采購積極性較強,而煤礦減產檢修預期偏強,煤炭供給緊張局面漸近,預計短期內煉焦煤價格仍將繼續探漲。

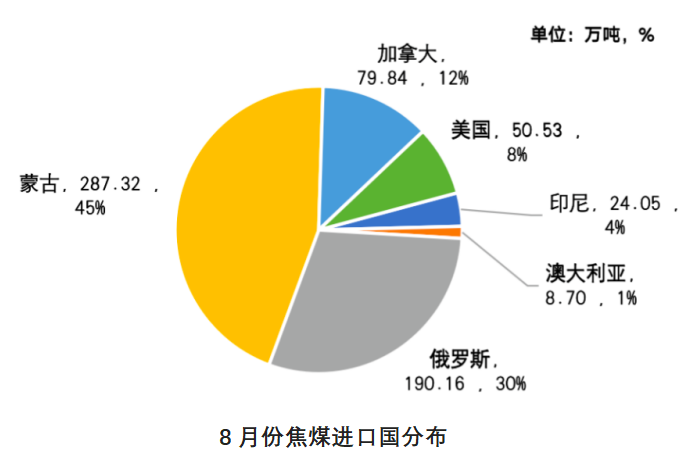

從焦煤進口看,仍具增長的潛力。2022年8月中國進口煉焦煤640.6萬噸,同比增36.8%、環比增4.7%。進口占比中,蒙煤占比最大45%,其次是俄羅斯焦煤占比30%。后期焦煤進口增長依然來自于俄羅斯和蒙古國。因歐美日韓制裁,更多的俄羅斯焦煤涌向中國;蒙古國焦煤幾乎100%依靠中國進口,關鍵看疫情的影響。值得關注的是,蒙古國三條鐵路年內都將完成施工,其中塔本陶勒蓋至蘇旺蘇圖海的鐵路已經于9月中旬開通,遠期年運量3000萬噸,大大提升了煤炭出口的能力,對中國出口增量逐步增加,潛力巨大。

9月27日晨間由于疫情影響,甘其毛都口岸通車365車,環比上一工作日減少45.77%,很快就會通關正常,對市場影響較小。甘其毛都口岸:蒙5#原煤1680元/噸,蒙5#精煤2035元/噸。

筆者分析認為,近期煤焦市場偏強運行,但遠期市場仍存憂慮,有下行的擔憂。

主要問題:

一、房地產數據仍在下行通道,鋼材消費難以大幅提升。8月房地產繼續走弱,1-8月房地產開發投資90809億元,同比下降7.4%;商品房銷售面積下降23.0%;房地產開發企業到位資金下降25.0%。僅8月基建投資同比飆升到14%左右,繼續成為經濟數據中幾乎唯一的亮點,財政支持的力度是有目共睹的,預計9月份基建投資也還將保持較高增速。但房地產下行還在半途中,拉動鋼材消費的原動力疲弱。

二、城鎮化進程超預期,粗鋼人均消費峰值漸近。有數據顯示,歐、美、日等發達國家和地區粗鋼達到峰值的年份基本在上世紀70年代初~80年代末,峰值平均人均粗鋼消費量為685.9千克。人均粗鋼擁有量超過600公斤以上,被公認為是“弧頂區”。2020年我國粗鋼產量為10.64億噸,比上年增長7.0%;鋼材產量為132489.2萬噸,比上年增長10%。按照當年人口14.11億人計算,人均粗鋼產量754公斤。達到“弧頂區”的區間。鋼鐵的需求量與國家的工業化進程密切相關。我國城鎮化進程已達65%以上,對鋼鐵的需求強度逐漸減弱。“十四五”期間,我國將處在由工業化后期向后工業化階段過渡,我國鋼材消費量將進入峰值平臺區且逐步下降,每年鋼材消費量仍將維持在較高水平。

三、焦煤進口逐步增加,對應鋼鐵減產焦煤資源可以滿足市場需求。蒙古、俄羅斯焦煤進口增加基本可以確定。澳煤進口雖無放開的跡象,但要解決煤焦鋼產業鏈利潤均衡的問題,靠行政手段壓低價格,恐不是最好的選擇。只有用市場手段平衡供求關系。在國內焦煤產量無大幅增加的情況下,進口增加就成為最好的平衡手段。焦煤進口增加將是大概率事件。在房地產弱勢不改、鋼材消費疲弱的壓力下,焦煤價格中樞尚存下移的空間。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號