![]() 新能源

新能源

![]() 新能源

新能源

在經歷了陸上、海上兩輪搶裝后,2022年,國內風電行業迅速進入調整期。

上半年,全國風電新增并網裝機1294萬千瓦,其中陸上風電新增裝機1206萬千瓦、海上風電新增裝機27萬千瓦。海上風電增長放緩,疊加平價背景下的利潤空間降低,疫情反復等影響,國內主要塔筒上市企業利潤增長均不及預期。近日,天順風能、大金重工、泰勝風能、天能重工、海力風電、銀星能源先后公布了2022年上半年成績單。

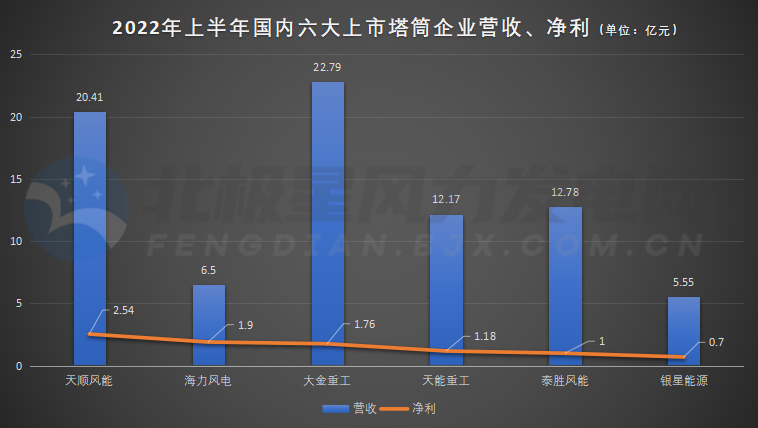

2022年上半年,天順風能營收20.42億元,同比減少37.90%;歸母凈利潤2.54億元,同比下降68.20%;

大金重工公司上半年實現營業總收入22.79億元,同比增長36.3%;實現歸母凈利潤1.76億元,同比下降14.5%;

天能重工上半年營業收入12.18億元,同比增長14.46%;凈利潤約 1.18億元,同比下降 45.58%;

泰勝風能上半年營收12.78億元,同比下降8.32%;凈利潤為 1.00億元,同比下降 43.79%;

海力風電上半年營收約6.5億元,同比下降77.06%;凈利潤約 1.9億元,同比下降 67.33%;

銀星能源上半年營收約5.55億元,同比下降10.1%;凈利潤約 0.7億元,同比下降34.21%。

成也海風,“敗”也海風

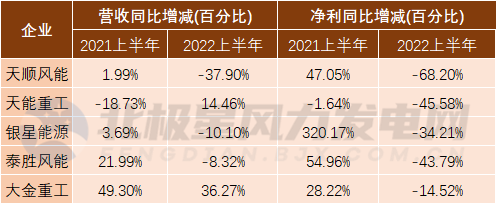

2021年半年報中,大金重工營收同比增長49.30%、凈利同比增長28.22%。彼時正值2020-2021年是國內海上風電搶裝年份,充足的訂單支撐起塔筒企業業績快速增長。

同樣在2021年上半年,泰勝風能營收同比增長21.99%,凈利同比增長54.96%;天順風能凈利同比增長47.05%;而海力風電也在2021年底上市后,交出了營收、凈利比2020年增長38.93%、80.8%的成績。

相比2021年上半年,2022年上半年泰勝風能海上風電裝備類產品營收9.72億,比上年同期減少7.77萬元,同比下降 88.88%。截止2022年6月30日,天能重工在手訂單約35.21億元,其中海上風電塔筒及單樁等訂單約10.92億元,僅占比31%。

同時,塔筒企業主要原材料為鋼鐵,幾乎所有的塔筒公司均提到,鋼材價格波動會給企業的成本控制帶來很大的挑戰。而且,盡管此前大漲的鋼材、玻纖、環氧樹脂等風電制造領域的上游商品價格逐步回落,但平價時代帶來的成本壓力,仍然刺激了價格競爭激烈,此種情況從風電整機的單位千瓦價格持續走低可見一斑,限制了不少風電企業的盈利能力。

我國風電塔筒市場集中度較低,隨著高塔技術、柔塔技術以及混塔技術的不斷創新與突破,對塔筒企業的原材料質量、成本控制以及技術水平提出了不小的挑戰。行業數據顯示,2015-2017年之間是我國風電塔筒的毛利率較高的階段,曾一度超過25%。但2017年之后塔筒企業看似收入一直在增長,但毛利率卻不斷下降。從最新數據來看,幾大上市塔筒企業的塔筒設備毛利率平均不足12%。

大金重工2022年上半年風電塔筒毛利率11.18%;泰勝風能陸上、海上風電裝備毛利率分別為13.65%、29.71%;天能重工塔筒等風電設備制造毛利率為12.15%;天順風能風塔及相關產品毛利率僅為8.87%、葉片類產品毛利率6.7%;海力風電塔筒產品毛利率約為10.85%,樁基產品毛利率不足10%。體現出行業內市場競爭日益激烈和原材料價格的高企。

下半年或迎裝機小高峰

盡管上半年塔筒企業業績普遍下滑,但隨著國內疫情逐漸好轉,上游原材料價格回落,以及政策利好,市場對于下半年的風電行業恢復情況普遍持樂觀態度。

8月27日,國家能源局新能源與可再生能源司司長李創軍指出,國家能源局正在組織謀劃第三批新能源基地項目。他提到,“十四五”期間將規劃建設七大陸上新能源基地——新疆、黃河上游、河西走廊、黃河幾字灣、松遼、冀北可再生能源基地等;同時規劃建設五大海上風電基地——山東半島、長三角、閩南、粵東和北部灣的海上風電集群化基地。預計到2025年新增并網的海上風電在五大基地將超過2000萬千瓦,新增開工規模將超過4000萬千瓦。

“十四五”期間主要任務平攤到每一年來看,風電仍有望保持50GW的年均增速,據我們統計,2022年上半年風電招標規模近50GW,其中海上風電已經完成招標約7GW,預計全年招標規模可達15GW(2022上半年風電成績單重磅出爐!)。今年下半年海陸風電建設有望提速。

對于風電塔筒企業來說,多元化發展,以及“兩海”戰略(海外、海上)也成為其提升利潤水平的新增長極。

2021-2022年,海力風電收購海恒如東100%股權,進入新能源開發領域;同時通過參股公司如東力恒風電技術服務有限公司、立洋海洋工程有限公司,切入風電施工及運維市場;截止2022年上半年末,天能重工合計持有新能源發電業務約482MW,實現利潤超過1億。

泰勝風能則大力開發澳洲、南美、東南亞等地的新客戶,海外訂單增長明顯。其專攻出口產品生產的子公司揚州泰勝風能裝備有限公司也預計于2023年投產。天順風能也表示,除了正在穩步推進中的德國和射陽的海工基地建設,其也將產能聚焦江蘇、廣東/廣西及福建,確保公司在海外出口及海上風電的領先位置。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號