![]() 新能源

新能源

![]() 新能源

新能源

8月16日,美國(guó)總統(tǒng)拜登正式簽署《2022削減通脹法案》(下稱(chēng)IRA2022),該法案主要分為兩方面:增收與投資。

增收:

對(duì)年收入超過(guò)10億美元的企業(yè)征收最低15%企業(yè)稅,目前美國(guó)的企業(yè)稅率為21%,但由于各種避稅手段,很多企業(yè)的實(shí)際稅率遠(yuǎn)低于21%,該法案設(shè)定了15%的最低稅率,預(yù)計(jì)10年時(shí)間可增收2220億美元。

處方藥價(jià)格改革,預(yù)計(jì)10年時(shí)間增收2650億美元。

強(qiáng)化IRS國(guó)稅局稅收?qǐng)?zhí)法,預(yù)計(jì)10年增收2037億美元

2023年開(kāi)始引入股票回購(gòu)稅,稅率1%,預(yù)計(jì)增收740億美元。

投資:

增加應(yīng)對(duì)能源安全與氣候變化的投資,預(yù)計(jì)10年投資3690億美元。

根據(jù)2021年美國(guó)救援方案法延長(zhǎng)平價(jià)醫(yī)療法案三年有效期,并擴(kuò)充其適用范圍,預(yù)計(jì)10年投資640億美元。

增加IRS國(guó)稅局的升級(jí)改造投資,以增強(qiáng)其稅務(wù)稽查能力,預(yù)計(jì)10年投資800億美元。

支持西部各州的抗旱措施,投資40億美元。

縮減財(cái)政赤字3000億美元。

該法案中對(duì)中國(guó)企業(yè)影響最大的是對(duì)清潔能源汽車(chē)補(bǔ)貼設(shè)置了動(dòng)力電池限制條款,該條款與中國(guó)在2015年-2019年執(zhí)行的《汽車(chē)動(dòng)力蓄電池行業(yè)規(guī)范條件》,即“動(dòng)力電池白名單”頗為相似,因此也被稱(chēng)為美國(guó)版“動(dòng)力電池白名單”。

中國(guó)的“動(dòng)力電池白名單”政策被認(rèn)為是推動(dòng)中國(guó)新能源車(chē)及動(dòng)力電池產(chǎn)業(yè)高速發(fā)展的重要政策手段。中國(guó)“白名單”政策從2015年5月實(shí)施,到2019年6月廢止,共執(zhí)行四年時(shí)間,而這四年正是中國(guó)和全球新能源車(chē)市場(chǎng)啟動(dòng)的關(guān)鍵窗口期。2015年“白名單”政策發(fā)布,2017年寧德時(shí)代首次登頂全球動(dòng)力電池裝機(jī)量第一并延續(xù)至今,這四年的政策支持堅(jiān)定了中國(guó)企業(yè)大幅度擴(kuò)產(chǎn)投入的決心,從而奠定了中國(guó)動(dòng)力電池占據(jù)全球過(guò)半市場(chǎng)的優(yōu)勢(shì)地位。

美國(guó)設(shè)定“動(dòng)力電池白名單”,是希望能像中國(guó)一樣依靠政策手段阻擋競(jìng)爭(zhēng)對(duì)手,扶持本國(guó)產(chǎn)業(yè),但美版“白名單”能達(dá)成目標(biāo)嗎?答案并不樂(lè)觀。

補(bǔ)貼很難拿得到

中國(guó)的政策之所以被稱(chēng)為白名單,因?yàn)樵撜叩膱?zhí)行的關(guān)鍵是工信部公布的符合《汽車(chē)動(dòng)力蓄電池行業(yè)規(guī)范條件》的企業(yè)名單,四年間工信部總共分四批公布了57家符合規(guī)范條件的企業(yè)。新能源車(chē)企的產(chǎn)品只有搭載來(lái)自這57家企業(yè)的動(dòng)力電池才能獲得數(shù)萬(wàn)元的財(cái)政補(bǔ)貼。

美國(guó)“動(dòng)力電池白名單”的限制條款設(shè)定更為復(fù)雜,主要從電池關(guān)鍵礦物原料來(lái)源地和電池關(guān)鍵部件制造地兩方面進(jìn)行限制。

將車(chē)輛、電池本土制造作為獲得補(bǔ)貼的前提條件是很多國(guó)家的通行做法,中國(guó)、歐盟的新能源車(chē)補(bǔ)貼,都有類(lèi)似的限制要求。美國(guó)政策提出的新條件主要有兩個(gè):原材料來(lái)源地限制和“敏感實(shí)體”(Foreign entity of concern)排除條款。

車(chē)輛本土制造條款排除了豐田、現(xiàn)代、起亞、保時(shí)捷等多個(gè)品牌車(chē)型的補(bǔ)貼資格。根據(jù)美國(guó)能源部公布的最新補(bǔ)貼車(chē)型清單,美國(guó)市場(chǎng)上僅剩21款新能源車(chē)有補(bǔ)貼資格,而法案簽署前可享受補(bǔ)貼的車(chē)型為72款。2023年1月1日開(kāi)始執(zhí)行原材料40%和電池組件50%的最低占比限制條款后,美國(guó)市場(chǎng)上在售車(chē)型幾乎全都無(wú)法獲得補(bǔ)貼。

美國(guó)車(chē)企的動(dòng)力電池供應(yīng)高度依賴(lài)中韓供應(yīng)商,而韓國(guó)電池企業(yè)在上游供應(yīng)鏈方面高度依賴(lài)中國(guó)企業(yè)。這意味著使用中韓兩國(guó)企業(yè)的電池,車(chē)企都將無(wú)法獲得補(bǔ)貼。只有日本動(dòng)力電池企業(yè)的供應(yīng)鏈基本不依賴(lài)中國(guó),但這也造成了日企的電池成本較高,主要集中在高端產(chǎn)品,而這次的補(bǔ)貼條款還設(shè)定了價(jià)格上限(轎車(chē)5.5萬(wàn)美元,SUV、皮卡8萬(wàn)美元),高端產(chǎn)品有可能因?yàn)槌^(guò)限價(jià)而失去補(bǔ)貼。

美國(guó)車(chē)企想要拿到這7500美元的補(bǔ)貼,只能通過(guò)調(diào)整供應(yīng)鏈來(lái)完成。但由于中國(guó)企業(yè)在動(dòng)力電池供應(yīng)鏈的多個(gè)環(huán)節(jié)擁有壟斷優(yōu)勢(shì),美國(guó)企業(yè)想重建一套完全不依賴(lài)中企的動(dòng)力電池供應(yīng)鏈,付出的成本將十分可觀。

美國(guó)主要的車(chē)企聯(lián)盟汽車(chē)創(chuàng)新聯(lián)盟(Alliance for Automotive Innovation)認(rèn)為,按照法案要求,美國(guó)車(chē)企想要獲得部分補(bǔ)貼,至少需要4年時(shí)間調(diào)整供應(yīng)鏈,如果想要完全符合原材料來(lái)源和組件制造地兩個(gè)限制條件,獲得全額補(bǔ)貼,則至少需要等到2027年-2028年。雖然法案規(guī)定的補(bǔ)貼期限一直持續(xù)到2032年,但對(duì)美國(guó)車(chē)企來(lái)說(shuō),能夠獲得補(bǔ)貼的時(shí)間可能只有不到5年。

中國(guó)慢了,韓國(guó)慌了

澳洲美了,南美暈了

IRA2022法案中不論是電池原料來(lái)源地與電池部件制造地條款,還是“敏感實(shí)體”排除條款,其目的都被認(rèn)為是將中國(guó)企業(yè)排除在美國(guó)動(dòng)力電池供應(yīng)鏈之外。根據(jù)《財(cái)經(jīng)十一人》與多家動(dòng)力電池及上游企業(yè)的溝通,中國(guó)企業(yè)普遍認(rèn)為,原材料來(lái)源地和組件制造地的限制條款對(duì)中國(guó)企業(yè)影響有限。因?yàn)橹衅罂梢栽诿绹?guó)投資建廠,也可以從智利、澳大利亞、墨西哥等與美國(guó)簽署FTA協(xié)定同時(shí)也生產(chǎn)動(dòng)力電池關(guān)鍵原料的國(guó)家采購(gòu),這些條款并不能限制中企進(jìn)入美國(guó)新能源車(chē)供應(yīng)鏈。

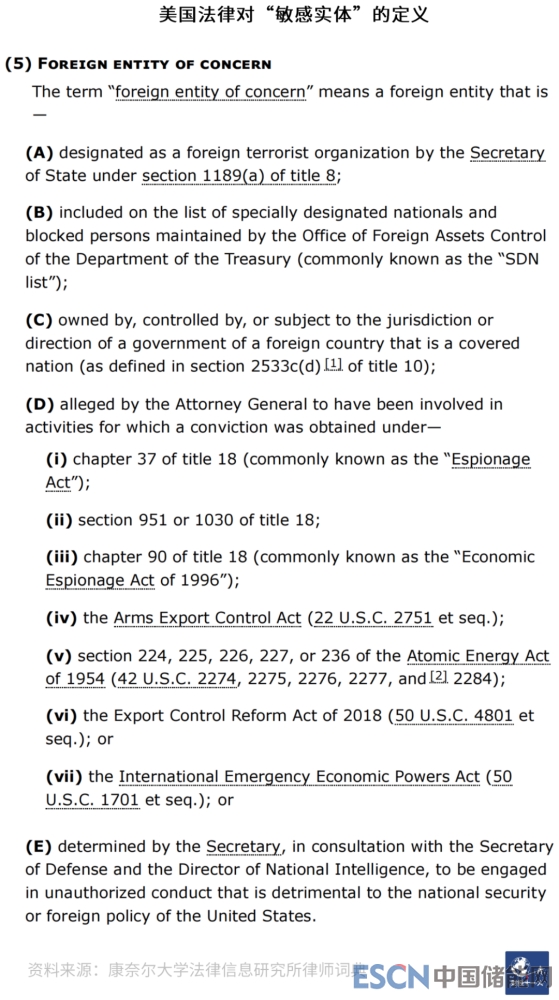

但是“敏感實(shí)體”排除條款可以直接將進(jìn)入實(shí)體清單的企業(yè)踢出美國(guó)市場(chǎng),這是中國(guó)企業(yè)最為擔(dān)憂(yōu)的條款。美國(guó)法律中對(duì)“敏感實(shí)體”的定義多達(dá)5大類(lèi)11小類(lèi),特別是其中有一條規(guī)定是國(guó)務(wù)卿在與國(guó)防部長(zhǎng)和國(guó)家情報(bào)機(jī)構(gòu)負(fù)責(zé)人協(xié)商后,只要確定該實(shí)體從事未經(jīng)授權(quán)的、有損于美國(guó)國(guó)家安全或外交政策的行為,即可被定義為“敏感實(shí)體”,這賦予了美國(guó)政府定義“敏感實(shí)體”的自由裁量權(quán)。在2022年7月底該法案條款公開(kāi)之后,中國(guó)企業(yè)馬上放緩甚至?xí)和A藢?duì)美國(guó)的投資。

對(duì)中企來(lái)說(shuō),法案帶來(lái)的不確定性和不友好態(tài)度是主要的擔(dān)憂(yōu),但當(dāng)前造成的損失其實(shí)比較有限,因?yàn)橹衅筮€沒(méi)有在美國(guó)大規(guī)模投資建廠。目前來(lái)看,最大的損失有可能是動(dòng)力電池的出口。

根據(jù)中國(guó)海關(guān)統(tǒng)計(jì)數(shù)據(jù)在線(xiàn)查詢(xún)平臺(tái)的數(shù)據(jù),2022年1月-7月,中國(guó)鋰離子蓄電池出口總額1617.24億元,其中出口美國(guó)310.21億元,是中國(guó)鋰電池出口的第一大國(guó)別市場(chǎng),份額近20%。不過(guò)這些電池中包含車(chē)用電池、消費(fèi)電子電池,車(chē)用電池當(dāng)中還包含低速電動(dòng)車(chē)、兩輪電動(dòng)車(chē)、專(zhuān)用車(chē)輛等不受補(bǔ)貼影響的車(chē)型,真正受白名單影響的乘用車(chē)動(dòng)力電池占比并不高。

而且即便是這些可能的出口損失,中國(guó)電池企業(yè)也不會(huì)特別在意,因?yàn)橹袊?guó)鋰電池最大的海外市場(chǎng)是歐洲。2022年1月-7月,出口歐洲國(guó)家的鋰電池總額634.39億元,超出美國(guó)市場(chǎng)一倍多,且保持同比翻倍增長(zhǎng)。而且因?yàn)橹袊?guó)電池企業(yè)的歐洲車(chē)企客戶(hù)很多,車(chē)用動(dòng)力電池在其中占比更高,歐洲才是中國(guó)動(dòng)力電池企業(yè)瞄準(zhǔn)的第一市場(chǎng)。

正是因?yàn)槟壳皳p失有限,所以在該法案通過(guò)后,中國(guó)企業(yè)普遍只是謹(jǐn)慎觀望,并沒(méi)有強(qiáng)烈反對(duì)。而強(qiáng)烈反對(duì)法案的聲音主要來(lái)自韓國(guó)企業(yè)。據(jù)《朝鮮日?qǐng)?bào)》報(bào)道,因?yàn)轫n國(guó)車(chē)企目前在美國(guó)沒(méi)有制造廠,IRA2022法案直接造成韓國(guó)車(chē)企的產(chǎn)品全部失去補(bǔ)貼資格。如在美國(guó)銷(xiāo)量?jī)H次于特斯拉Model3的現(xiàn)代IONIQ5,在失去7500美元補(bǔ)貼之后,價(jià)格將超過(guò)主要競(jìng)品車(chē)型福特Mustang Mach-E數(shù)千美元,市場(chǎng)競(jìng)爭(zhēng)力嚴(yán)重下滑。

同時(shí)韓國(guó)電池企業(yè)因?yàn)楦叨纫蕾?lài)中國(guó)供應(yīng)鏈,基本無(wú)法向美國(guó)車(chē)企提供符合補(bǔ)貼標(biāo)準(zhǔn)的電池。和中企不同,韓企已經(jīng)在美國(guó)投資建設(shè)了大批電池制造廠,韓國(guó)動(dòng)力電池三強(qiáng)LG新能源、SK On、三星SDI與美國(guó)通用、福特等車(chē)企正在推進(jìn)建設(shè)不少于10家電池制造廠,主要工廠將于2023年-2025年竣工投產(chǎn)。如果這些工廠無(wú)法找到替代中國(guó)企業(yè)的上游供應(yīng)商,即便動(dòng)力電池是在美國(guó)本土制造,也無(wú)法讓車(chē)企客戶(hù)獲得全額補(bǔ)貼。

根據(jù)2021年發(fā)布的《2021-2030美國(guó)鋰電池國(guó)家藍(lán)圖》中的數(shù)據(jù),在鋰電池上游供應(yīng)鏈當(dāng)中,中國(guó)占據(jù)負(fù)極42%份額,正極65%,電解液65%,隔膜43%。這些是截至2021年3月的數(shù)字,2021年全年和2022年上半年這些占比還在快速提升。目前公認(rèn)的數(shù)字是中國(guó)企業(yè)在動(dòng)力電池的所有關(guān)鍵環(huán)節(jié)占比都超過(guò)一半,絕大部分環(huán)節(jié)占比超過(guò)70%,少部分如石墨生產(chǎn)占比近90%。如此高的占比意味著不論是車(chē)企,還是電池企業(yè),想要建成不依賴(lài)中國(guó)的動(dòng)力電池供應(yīng)鏈,就必須承受巨大的時(shí)間和資金成本。

對(duì)于IRA2022法案,最為歡迎的是澳大利亞。澳大利亞與美國(guó)之間有FTA協(xié)定,擁有目前全球最成熟的鋰礦產(chǎn)能,同時(shí)還擁有鎳、鈷、銅等電池需要的關(guān)鍵礦物。澳大利亞礦產(chǎn)委員會(huì)(The Minerals Council of Australia)會(huì)長(zhǎng)塔尼亞·康斯特布爾表示:“澳大利亞要維持現(xiàn)有產(chǎn)能,需要每年投入200億澳元,如果要提升產(chǎn)能,開(kāi)發(fā)新礦山,則需要千億澳元的投資,IRA法案將有助于澳大利亞獲得足夠的投資。”

在IRA2022法案之前,澳大利亞已經(jīng)與美國(guó)達(dá)成了多項(xiàng)關(guān)于新能源供應(yīng)鏈關(guān)鍵礦物的合作協(xié)議。2022年7月,澳美簽署兩國(guó)加速凈零排放技術(shù)的合作協(xié)議,加快開(kāi)發(fā)和部署凈零排放技術(shù),開(kāi)展關(guān)鍵礦產(chǎn)供應(yīng)鏈合作。同樣是7月,美國(guó)、加拿大、澳大利亞、芬蘭、法國(guó)、德國(guó)、日本、韓國(guó)、瑞典、英國(guó)和歐盟組建了國(guó)際伙伴聯(lián)盟,目的是構(gòu)建和保障對(duì)于清潔能源技術(shù)和全球清潔能源轉(zhuǎn)型至關(guān)重要的關(guān)鍵礦產(chǎn)供應(yīng)鏈。而聯(lián)盟中擁有關(guān)鍵礦產(chǎn)資源的是澳大利亞、加拿大和美國(guó)。

目前澳大利亞對(duì)中國(guó)市場(chǎng)的依賴(lài)度極高,根據(jù)澳大利亞統(tǒng)計(jì)局?jǐn)?shù)據(jù),從2021年1月到2022年6月,對(duì)中國(guó)的鋰礦出口占了澳大利亞鋰礦出口總量的96.12%。為了擺脫對(duì)中國(guó)市場(chǎng)的高度依賴(lài),澳大利亞也需要尋找中國(guó)以外的大市場(chǎng)。

墨西哥、智利、阿根廷等鋰資源儲(chǔ)量豐富的美洲國(guó)家對(duì)美國(guó)的動(dòng)力電池白名單則有些不知所措,因?yàn)槊绹?guó)是這些國(guó)家鋰資源的主要市場(chǎng),但中國(guó)卻是這些國(guó)家鋰資源開(kāi)發(fā)的頭號(hào)投資者。

墨西哥與美國(guó)之間簽有美-加-墨貿(mào)易協(xié)定USMCA,因此來(lái)自墨西哥的電池原材料可以幫助企業(yè)提升FTA原材料占比,獲得補(bǔ)貼資格。但當(dāng)前墨西哥還沒(méi)有成熟的鋰開(kāi)采業(yè)務(wù),但該國(guó)鋰礦儲(chǔ)量較多,探明儲(chǔ)量896萬(wàn)噸碳酸鋰當(dāng)量,占全球探明儲(chǔ)量的1.9%,而且這些儲(chǔ)量集中在墨西哥Sonora鋰黏土礦一個(gè)項(xiàng)目,資源集中,開(kāi)采價(jià)值較大。而目前掌握Sonora項(xiàng)目的正是中國(guó)鋰礦巨頭贛鋒鋰業(yè),8月9日,贛鋒發(fā)布公告,完成對(duì)Bacanora100%股份的收購(gòu),從而100%持有墨西哥Sonora鋰黏土項(xiàng)目。

市場(chǎng)在美國(guó),資源由中企100%持有,墨西哥想通過(guò)美國(guó)動(dòng)力電池白名單政策獲利,存在的最大不確定性就是中企是否會(huì)被列入“敏感清單”。8月9日,墨西哥總統(tǒng)Lopez Obrador公布,墨西哥于2022年4月將鋰資源國(guó)有化,已成立一家國(guó)營(yíng)鋰公司Litio para Mexico開(kāi)采鋰礦。該公司的負(fù)責(zé)人將由能源部長(zhǎng)提議并由總統(tǒng)任命,墨西哥能源部長(zhǎng)、財(cái)政部長(zhǎng)、經(jīng)濟(jì)部長(zhǎng)、內(nèi)政部長(zhǎng)和環(huán)境部長(zhǎng)將成為公司董事會(huì)成員。未來(lái)該公司將通過(guò)與其他機(jī)構(gòu)合作的方式開(kāi)采墨西哥的鋰資源。

這一決定遭到多家商業(yè)機(jī)構(gòu)的抨擊,指責(zé)其違反了墨西哥政府的承諾,并可能引發(fā)憲法糾紛。墨西哥政府也在近日解釋稱(chēng),贛鋒鋰業(yè)對(duì)Sonora項(xiàng)目的權(quán)益不受?chē)?guó)有化影響。此舉被市場(chǎng)解讀為墨西哥的防范措施,墨西哥國(guó)營(yíng)鋰公司可能是今后與美國(guó)進(jìn)行鋰資源貿(mào)易的主體。

智利是全球最為矚目的鋰礦出產(chǎn)地,探明儲(chǔ)量占全球的52%,而且多是開(kāi)采成本低廉的鋰鹽湖。智利與美國(guó)之間也簽有FTA協(xié)定,目前是美國(guó)的第二大鋰來(lái)源國(guó),根據(jù)美國(guó)地質(zhì)調(diào)查局USGS數(shù)據(jù),從2017年-2020年,智利占美國(guó)鋰進(jìn)口量的37%,理論上來(lái)說(shuō),白名單政策對(duì)智利的鋰礦是明確利好。

但智利也面臨著和墨西哥類(lèi)似的問(wèn)題,占據(jù)智利鋰資源絕對(duì)壟斷地位的智利化工礦業(yè)公司SQM的第二大股東是中國(guó)天齊鋰業(yè),持有23.75%股份,且2019年已與第一大股東PAMPA集團(tuán)簽署一致行動(dòng)協(xié)議。今后SQM的鋰礦資源是被認(rèn)定100%來(lái)自FTA國(guó)家,還是需要將中企的23.75%占比減掉,甚至因?yàn)橹衅蟪止擅媾R失去補(bǔ)貼資格的風(fēng)險(xiǎn),這些都存在巨大的不確定性。

阿根廷的情況更為特殊,該國(guó)是美國(guó)鋰進(jìn)口的第一大來(lái)源國(guó),2017年-2020年,阿根廷占美國(guó)鋰進(jìn)口量的54%,但該國(guó)與美國(guó)尚未簽署FTA協(xié)定,且國(guó)內(nèi)的多個(gè)鋰鹽湖項(xiàng)目的主要投資者均來(lái)自中國(guó)。因此白名單政策對(duì)阿根廷這個(gè)美國(guó)第一大鋰來(lái)源國(guó)的影響將取決于雙方是否會(huì)簽署FTA協(xié)定,以及對(duì)投資阿根廷鋰鹽湖項(xiàng)目的中資企業(yè)如何認(rèn)定。

中韓電池企業(yè)加速投資歐洲

寧德時(shí)代在暫停北美建廠計(jì)劃之后,很快宣布了匈牙利建廠計(jì)劃,投資73.4億歐元,約合500億元。建設(shè)100GWh動(dòng)力電池生產(chǎn)線(xiàn),預(yù)計(jì)總建設(shè)周期不超過(guò)64個(gè)月,首個(gè)廠房年內(nèi)即會(huì)開(kāi)建。

除了寧德時(shí)代,中國(guó)動(dòng)力電池產(chǎn)業(yè)鏈的多家企業(yè)都在匈牙利集中布局。2022年5月17日,格林美與匈牙利駐上海總領(lǐng)事館簽訂合作備忘錄,計(jì)劃在匈牙利建設(shè)高鎳前驅(qū)體及動(dòng)力電池回收項(xiàng)目。2022年3月,億緯鋰能公告與匈牙利德布勒森市政府簽訂意向書(shū),計(jì)劃購(gòu)買(mǎi)土地建設(shè)歐洲工廠,用于生產(chǎn)新型大圓柱電池。2021年9月,隔膜龍頭恩捷投資1.83億歐元在德布勒森建設(shè)年產(chǎn)能5萬(wàn)平方米的隔膜生產(chǎn)基地,用以供應(yīng)在歐洲建廠的中韓電池企業(yè)。2020年10月,電池結(jié)構(gòu)件頭部企業(yè)科利達(dá)在匈牙利設(shè)立子公司,兩年來(lái)先后兩次增資,匈牙利分公司注冊(cè)資本已從20萬(wàn)歐元增至4000萬(wàn)歐元。

不止中國(guó)企業(yè)在加速投資歐洲,韓國(guó)電池企業(yè)同樣在提速。8月24日,韓國(guó)媒體ETNews報(bào)道,三星SDI將追加投資兩萬(wàn)億韓元,約合100億元擴(kuò)建匈牙利工廠,將年產(chǎn)能提升至60GWh。LG新能源今年一季度投資約5萬(wàn)億韓元,擴(kuò)建波蘭工廠,預(yù)計(jì)明年將產(chǎn)能提升一倍。SK On募集資金20億美元,用于建設(shè)位于匈牙利的歐洲第三工廠,預(yù)計(jì)2024年實(shí)現(xiàn)30GWh產(chǎn)能。

本來(lái)因?yàn)闅W洲新能源市場(chǎng)的高度確定性,中韓企業(yè)投資歐洲的熱情就高于美國(guó),現(xiàn)在因?yàn)槊绹?guó)動(dòng)力電池白名單的影響,這種傾斜進(jìn)一步加速,比起不確定性風(fēng)險(xiǎn)顯著增強(qiáng)的美國(guó)市場(chǎng),雖然歐洲也會(huì)制定傾斜本國(guó)電池企業(yè)的政策,但多限于減稅、訂單傾斜等常規(guī)手段,“敏感實(shí)體”這種類(lèi)似黑名單的排除條款從未出現(xiàn),市場(chǎng)環(huán)境對(duì)中韓電池企業(yè)友好許多。

而動(dòng)力電池企業(yè)加速投資歐洲還會(huì)反過(guò)來(lái)影響美國(guó)動(dòng)力電池白名單的效果。現(xiàn)在的動(dòng)力電池市場(chǎng)規(guī)模基本可以視為一個(gè)中國(guó)=兩個(gè)歐洲=四個(gè)美國(guó)。中國(guó)電池企業(yè)基本獨(dú)占中國(guó)市場(chǎng),未來(lái)還將占據(jù)歐洲30%-50%的市場(chǎng),這意味著中國(guó)企業(yè)在全球市場(chǎng)中將占據(jù)超過(guò)60%,甚至近70%的份額。

如此高的市場(chǎng)占比直接造就了中國(guó)電池企業(yè)巨大的規(guī)模優(yōu)勢(shì),這種規(guī)模優(yōu)勢(shì)在上游企業(yè)會(huì)更突出,因?yàn)樯嫌纹髽I(yè)還能獲得韓國(guó)電池企業(yè)的訂單,占據(jù)更高的市場(chǎng)份額。

規(guī)模效益為中國(guó)電池企業(yè)帶來(lái)成本優(yōu)勢(shì),而美國(guó)市場(chǎng)的電池企業(yè)如果想徹底排除中國(guó)因素,就必須面對(duì)規(guī)模所限帶來(lái)的高成本。這些增加的成本將持續(xù)侵蝕美國(guó)電池企業(yè)和車(chē)企的盈利空間。現(xiàn)在中美動(dòng)力電池的制造成本差距約為30美元/KWh,一臺(tái)純電動(dòng)整車(chē)電池組的成本差距約2000美元。而未來(lái)成本差距進(jìn)一步拉開(kāi),僅電池系統(tǒng)的成本差額就將吃掉補(bǔ)貼金額的一半左右。再計(jì)算美國(guó)企業(yè)需要為調(diào)整供應(yīng)鏈付出的時(shí)間和資金成本,抵消掉新增成本后,7500美元的補(bǔ)貼已經(jīng)所剩無(wú)幾。雄心勃勃的補(bǔ)貼計(jì)劃,最終卻有可能白忙一場(chǎng)。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢(xún)服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢(xún)有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話(huà):010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢(xún)有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)