![]() 新能源

新能源

![]() 新能源

新能源

在能源轉(zhuǎn)型成為全球共識(shí)之后,光伏產(chǎn)業(yè)正迎來新一輪的發(fā)展周期。明朗的發(fā)展前景卻也帶來了擁擠的資金與廝殺的賽道。在隆基穩(wěn)占組件年度出貨榜首兩年之后,今年組件端的激烈競(jìng)爭(zhēng)再進(jìn)一步。

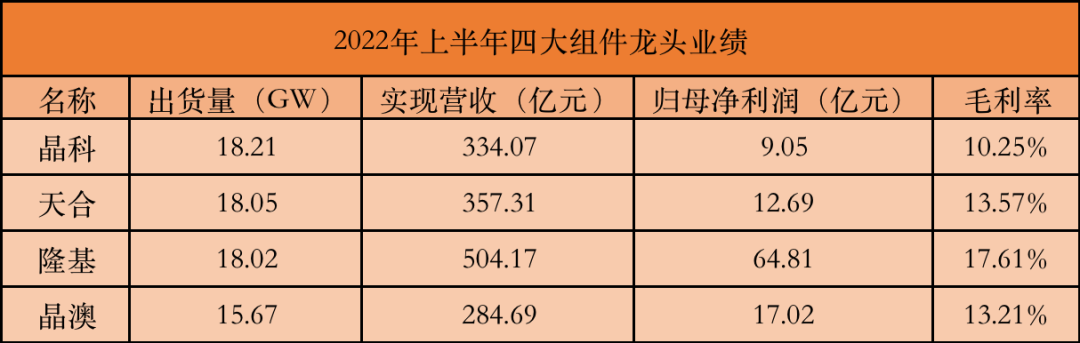

8月26日,晶科能源發(fā)布半年度財(cái)報(bào),全球四大組件廠商皆已披露業(yè)績(jī)與出貨數(shù)據(jù)。公開數(shù)據(jù)顯示,晶科延續(xù)了第一季度的勢(shì)頭以18.21GW的出貨量拿下第一,天合、隆基、晶澳分別以18.05GW、18.02GW、15.67GW緊隨其后,前三家企業(yè)的出貨規(guī)模差額甚至不足1GW,足以見組件端競(jìng)爭(zhēng)的激烈程度。

從數(shù)據(jù)來看,前四家光伏組件出貨總規(guī)模近70GW,加上排名第五、第六的阿特斯與東方日升,TOP6組件企業(yè)總出貨量將超過85GW。按照全年250GW的裝機(jī)預(yù)期,TOP 6組件企業(yè)的市占率至少將達(dá)到70%。組件行業(yè)的頭部集中度進(jìn)一步加強(qiáng),但由于上游硅料的居高不下,組件廠商的依舊負(fù)重前行。隨著上半年組件出貨量排名的變化,且各家差距不斷縮小,在出貨榜首被天合、晶科、隆基壟斷多年之后,組件環(huán)節(jié)的排名爭(zhēng)奪再次陷入焦灼。

從財(cái)務(wù)數(shù)據(jù)來看,隆基以強(qiáng)悍的一體化產(chǎn)能布局仍然引領(lǐng)營收、凈利以及毛利率三大數(shù)據(jù)榜,且現(xiàn)金流充足,但在全行業(yè)進(jìn)入N型爭(zhēng)奪戰(zhàn)的過渡時(shí)期,隆基作為PERC時(shí)代的技術(shù)引領(lǐng)者,遲遲未選定技術(shù)路線,也給隆基未來的行業(yè)話語權(quán)爭(zhēng)奪帶來了不確定性;

盡管晶澳在出貨與營收方面不及其他三家,但卻在凈利潤能力上表現(xiàn)亮眼,這也符合晶澳一直以來的經(jīng)營策略——思路穩(wěn)健,對(duì)利潤率把控最強(qiáng),但擴(kuò)產(chǎn)和新技術(shù)投入保守;

作為曾經(jīng)4年位居組件出貨榜首的晶科能源,在回A之后正迅速發(fā)揮其在技術(shù)與營銷層面的優(yōu)勢(shì)。一方面,在融資順暢之后,晶科能源正加速補(bǔ)足其一體化劣勢(shì),近兩年在硅片與電池環(huán)節(jié)不斷擴(kuò)產(chǎn),一體化布局加強(qiáng);同時(shí),全球化的營銷布局也是晶科能源的絕對(duì)強(qiáng)項(xiàng),加之Topcon技術(shù)最先量產(chǎn)為晶科能源的組件出貨奠定了基礎(chǔ),但同樣可以看到的是,出貨與盈利的矛盾仍然明明顯;

對(duì)于天合光能來說,自從回歸A股之后,其無論是在營銷布局、產(chǎn)能擴(kuò)張以及渠道拓展上都在引領(lǐng)行業(yè)。在選定210尺寸平臺(tái)后,天合光能以其強(qiáng)悍的市場(chǎng)開拓能力,將210概念深入行業(yè),與此同時(shí),天合光能作為前四家組件企業(yè)中分布式業(yè)務(wù)耕耘最久、經(jīng)銷渠道能力強(qiáng)的企業(yè),亦在分布式光伏市場(chǎng)表現(xiàn)優(yōu)異。而分布式光伏市場(chǎng)作為組件盈利較好的市場(chǎng)之一,也支撐了天合光能上半年的出貨與盈利能力。面對(duì)供應(yīng)鏈的持續(xù)波動(dòng),天合光能正欲打造超級(jí)一體化企業(yè)。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會(huì)|中國動(dòng)力工程學(xué)會(huì)| 中國電機(jī)工程學(xué)會(huì)|中國城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)