![]() 新能源

新能源

![]() 新能源

新能源

1、7月全國乘用車市場回顧

零售:2022年7月乘用車市場零售達到181.8萬輛,同比增長20.4%,是以往10年的次高增速;7月零售環比下降6.5%,環比增速處于近10年同期歷史第3高位。1-7月累計零售1107.9萬輛,同比下降3.5%,同比減少41萬輛,其中6-7月同比增加68萬輛的增量貢獻較大。

7月新冠疫情在全國各地散發局面得到有效遏制,全國23個省在7月報告有2584例確診病例較6月的836例稍有回升。4月疫后物流和供應鏈的持續改善、出口的韌性、產業的復工、積極政策的疊加,有效促進車市增長。各地的經銷商4S店客戶進店和成交都基本恢復正常。7月全國乘用車零售同比增20.4%,較6月23%的增速基本持平,車購稅優惠政策舉措逐步顯現效果。4、5月因疫情遲滯的產能和需求將在6-7月持續釋放。7月車市促銷力度保持高位,主流車企均強化了優惠活動,努力彌補前期因疫情造成的銷量損失、追回年度預期目標

7月豪華車零售22萬輛,同比增長14%,環比下降28%。前期京滬等豪華車主銷區域受防疫封控形勢變化影響較大,近期改善明顯。

7月自主品牌零售85萬輛,同比增長34%,環比增長4%。7月自主品牌國內零售份額為47.4%,同比增長4.8個百分點;1-7月累計份額47.0%,相對于2021年同期增長8.9個百分點。7月自主品牌批發市場份額49.8%,較去年同期份額增加3.4個百分點;1-7月自主品牌累計份額48.0%,相對于2021年同期增加5.9個百分點。自主品牌在新能源市場獲得明顯增量,頭部企業表現優異,比亞迪汽車、吉利汽車、長安汽車和奇瑞汽車等傳統車企品牌份額提升明顯。上海車企產銷增幅較強,體現產業穩工復產的效果持續突出。

7月主流合資品牌零售74萬輛,同比增長10%,環比下降9%。7月的德系品牌零售份額21.6%,同比增長0.5個百分點,日系品牌零售份額20.8%,同比下降2.1個百分點。美系品牌市場零售份額達到7.0%,同比下降2個百分點。

出口:7月乘聯會統計口徑下的乘用車出口(含整車與CKD)22.6萬輛,同比增長76%,環比增長19%。7月新能源車占出口總量的21.8%。7月自主品牌出口達到17.2萬輛,同比增長86%;合資與豪華品牌出口5.5萬輛,同比增長32%。

生產:7月乘用車生產215.8萬輛,同比增長41.6%,環比下降2.2%,產業鏈保供措施見效。其中豪華品牌生產同比增長19%,環比下降15.0%;合資品牌生產同比增長39.0%,環比下降6%;自主品牌生產同比增長51.0%,環比增長5%。1-7月的車企生產達到1238.6萬輛,同比增長11.8%。

受疫情影響的進口零部件短缺問題改善,涉及長三角地區的國產零部件體系供應商逐步恢復基本供貨,促進全國7月的生產迅速恢復。上海是全國汽車行業的樞紐核心,其地位仍需進一步強化,近期保供復產效果良好。長春和上海產業鏈保供政策下的生產提升明顯。

批發:7月廠商批發銷量213.4萬輛,同比增長40.8%,環比下降2.5%,受新能源市場拉動,部分車企表現分化明顯。1-7月的廠商批發銷量達到1230.6萬輛,同比增長8.4%。

7月的產銷環比改善較大,形成廠商產量高于批發2.4萬輛、廠商國內批發高于零售31.6萬輛的推動式產銷走勢,5-7月廠商批發的增長量為年末的零售強增長奠定基礎。

庫存:2021年四季度以來廠商庫存迅速回補,2022年1-7月累計補庫近8萬,其中5-7月庫存穩定回補。由于購置稅減半政策在6月實施,5月以來廠商備庫增量貢獻較大。7月份廠商庫存環比增長2萬輛,1-7月累計增長8萬輛,而2021年1-7月廠商庫存下降了26.0萬輛,今年的廠商庫存改善較大。7月渠道庫存環比增長9萬輛,1-7月渠道庫存增長13萬輛,較2021年1-7月下降85萬輛形成強烈對比。

世界疫情下的缺貨嚴重,中國車市庫存恢復到中高位水平是難得成就,為出口和內銷奠定穩定局面。由于庫存有保障,7月初的終端零售在政策推動下明顯走強,經銷商庫存轉化為零售增量。

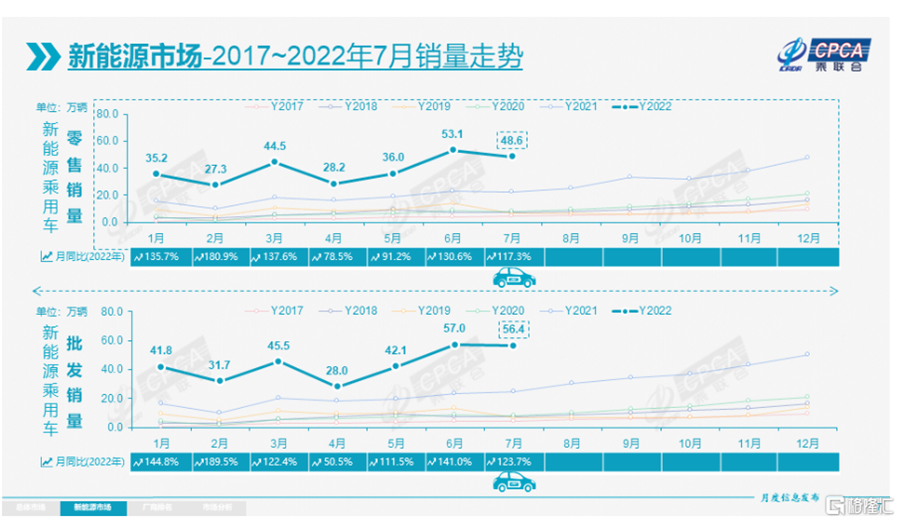

新能源:7月新能源乘用車批發銷量達到56.4萬輛,同比增長123.7%,環比下降1.1%,在車購稅減半政策下,新能源車不僅沒有受到影響,環比改善超過預期。1-7月新能源乘用車批發303.0萬輛,同比增長123.0%。7月新能源乘用車零售銷量達到48.6萬輛,同比增長117.3%,環比下降8.5%,1-7月形成“W型”走勢。1-7月新能源乘用車國內零售273.3萬輛,同比增長121.5%。

新能源車市場方面,供給改善疊加油價上浮預期帶來市場火爆,油價上漲而電價鎖定,帶動電動車訂單表現火爆。7月的新能源車與傳統燃油車環比走勢都受到政策推動明顯。各地出臺鼓勵消費政策力度大,客戶訂單飽滿改變了淡季規律,進一步拉動7月車市火爆。

1) 批發:7月新能源車廠商批發滲透率26.4%,較2021年7月16.6%的滲透率提升9.8個百分點。7月,自主品牌新能源車滲透率45.9%;豪華車中的新能源車滲透率15.8%;而主流合資品牌新能源車滲透率僅有5.2%。7月純電動批發銷量42.8萬輛,同比增長109.0%;插電混動銷量13.6萬輛,同比增長187.2%。7月B級純電動車車型銷量同比增長53%,環比下降38%,占純電動份額20%。純電動市場的A00+A0的經濟型電動車市場崛起,其中A00級批發銷量13萬輛,環比增長11%,占純電動的30%份額;A0級批發銷量8.9萬輛,占純電動的21%份額;A級電動車占純電動份額27%;B級電動車銷量一枝獨秀。7月五菱宏光MINI達56,605輛,列總體乘用車銷量第一位。

2) 零售:7月新能源車國內零售滲透率26.7%,較2021年7月14.8%的滲透率提升11.9個百分點。7月,自主品牌中的新能源車滲透率51.7%;豪華車中的新能源車滲透率8.7%;而主流合資品牌中的新能源車滲透率僅有4.9%。從月度國內零售份額看,7月主流自主品牌新能源車零售份額73%,同比增加9個百分點;合資品牌新能源車份額6.5%,同比下降0.9個百分點;新勢力份額16.5%,同比下降4.6個百分點;特斯拉份額1.7%,同比下降2.2個百分點。

3) 出口:7月新能源乘用車出口4.9萬輛,伴隨著疫情下復工復產政策的支持,中國制造新能源產品品牌越來越多地走出國門,在海外的認可度持續提升以及服務網絡的完善,市場前景向好。7月,特斯拉中國出口19756輛、上汽乘用車的新能源出口13413輛,東風易捷特出口6103輛,比亞迪汽車4026輛,哪吒汽車1382輛、吉利汽車1261輛、,長城汽車794輛、神龍汽車745輛、愛馳汽車651輛、奇瑞汽車新能源出口301輛、江淮汽車出口274輛,一汽紅旗出口193輛,新勢力出口也逐步啟動:創維汽車出口116輛,威馬汽車也開始加大出口力度。

4) 車企:7月新能源乘用車市場創歷史新高,比亞迪純電動與插混雙驅動夯實自主品牌新能源領先地位;以奇瑞集團與廣汽集團為代表的傳統車企在新能源板塊表現相當突出。在產品投放方面,隨著自主車企在新能源路線上的多線并舉,市場基盤持續擴大,廠商批發銷量突破萬輛的企業有16家(環比持平,同比增加了11家),占新能源乘用車總量83.4%。其中:比亞迪162,214輛、上汽通用五菱59,336輛、吉利汽車32,030輛、特斯拉中國28,217輛、廣汽埃安25,033輛,奇瑞汽車24,753輛,長安汽車22,286輛、上汽乘用車19,867輛、上汽大眾14,564輛、哪吒汽車14,037輛、一汽大眾13,185輛、零跑汽車12,044輛、小鵬汽車11,524輛、長城汽車10,994輛、理想汽車10,422輛、蔚來汽車10,051輛。

5) 新勢力:7月小鵬、哪吒、理想、蔚來、零跑、威馬等新勢力車企銷量同比和環比表現總體很強,尤其是第二陣營的哪吒、零跑等表現較強,這也是細分市場賽道的優勢。主流合資品牌中,南北大眾滿血復活,新能源車批發27,749輛,占據主流合資62%份額,大眾堅定的電動化轉型戰略初見成效。其他合資與豪華品牌仍待發力。

6) 普混:7月普通混合動力乘用車批發81,905輛,同比增長81%,環比降9%。其中豐田45,729輛,本田26,181輛,廣汽乘用車2,842輛,東風日產2,042輛、吉利汽車1,791輛,長城汽車525輛,混合動力的自主品牌逐步走強。

2、2022年8月全國乘用車市場展望

8月份全月工作日有23天,較7月工作日多2天,有利于產銷增量。目前國內疫情控制日趨有序穩定,目前產能釋放順暢,各地生產恢復良好,8月乘用車生產能力很強,由于2021年8月的缺芯嚴重低迷,今年8月預計產銷同比實現高增長,可實現淡季不淡的良好局面。

從供給端來看,7月燃油車市場推出44款新車型,其中有25款符合消費升級的2.0升排量車型,占比57%;而上半年的2.0升排量車型占比是28%,這必將進一步推動車市實現較高的產銷增量。

在疫情常態化的持續防控形勢下,乘用車私車出行也成為出行安全的重要保障。8月的開學季前,購車接送孩子上下學等家庭第二輛車的需求更強烈,換購增購需求帶動新車和二手車市場持續較強,也將繼續作為支撐汽車市場維持現有規模的基石。

目前油價持續高位,有利于新能源車的增長。新能源車市場仍將全面加速,尤其是自主品牌經濟型電動車(A00級+A0級)會持續放量;新能源新品持續推出,覆蓋廣泛的價位段和產品特點,各主流廠商的推廣積極性處于高位,増程等插混車型在市場面的接受度也有所提升,帶來新能源的同比較大增量。

有了車購稅減半政策的加持,換購必然升級為更強動力的燃油車,也是自駕游出行的最佳前序工作,因此近期的燃油車換購升級市場很火爆。納稅光榮,開燃油車的高成本主要是給國家巨額繳稅,也是車主以實際行動促消費,把穩經濟落到實處,為國家做出貢獻。

車購稅減半政策的效果在政策啟動前期的6月份較突出,隨后7月的市場淡季的到來和政策進入平穩實施中期,政策效力應該是在8月逐步體現,而9月末進入了政策實施較為明顯的階段,總體而言市場預期較為穩定。目前車市促銷力度仍處于高位,并可能按慣例在9月左右進入促銷收縮期,未來政策退出前的銷量持續高漲推動促銷力度進一步縮小,因此8月是購車最佳時機。

3、2022年新能源乘用車銷量上調到600萬

按照乘聯會數據1-6月新能源乘用車批發246.6萬輛,同比增長122.8%。隨著7月的新能源乘用車廠商批發銷量56.4萬輛,增長123.7%的增速不減。2022年中國新能源車總體進度已經超過乘聯會去年末550萬輛乘用車的預測,因此謹慎的看,目前需要調高新能源乘用車預測50萬輛到600萬輛,四季度初仍可能調高預測。

根據6月的燃油車車購稅減半政策實施兩個月的情況來看,新能源車市場增長并未受到沖擊,6-7月的傳統車和新能源車全面實現強勢增長。展望8月后乘用車市場的電動化趨勢依舊保持旺盛。剔除特斯拉擴產的特殊因素,7月的新能源乘用車環比6月仍有增長,沒有體現出車市應有的季節性回落的規律,說明車市的總體增長特征是需求強于供給,正常的季節規律暫時失靈。當前新能源購車以增換購為主,這部分客戶的收入沒有受到疫情太大影響,很多家庭第二輛車用戶需求被激發。即使原來沒有購買第二輛車的需求,由于電動車的超低使用成本和靈活便利的城市短途出行優勢,加之周圍關注或購買新能源車的用戶大增,購新能源車熱情被有效激發。因此目前傳統車企的比亞迪汽車、上汽通用五菱、長安汽車、吉利汽車、奇瑞汽車等都呈現良好增長態勢,而二線新勢力車企的銷量提升進一步體現了新能源車從高端市場向主流消費市場的快速挺進。

未來幾個月的新能源乘用車市場增長主要看供給側的提升能力。隨著近期的新能源車新品持續推出,部分企業的產能提升工程逐步完成,新能源乘用車的銷量將保持環比持續增長的良好局面。預計8-12月的月均新能源乘用車銷量將超過60萬輛,實現持續高增長。

考慮到新能源客車在2022年仍保持調整態勢,專用車保持良好增長態勢,乘聯會新能源商用車工作部預計2022年新能源商用車銷量超35萬輛,因此總體預測新能源汽車銷量在650萬輛左右。

4、2022年6月汽車行業收入增21%利潤增47%

根據國家統計局的統計測算,2022年6月的汽車行業收入8,351億元,同比增21%;成本7,237億元增20%,利潤595億元,同比增47%,汽車行業利潤率7.1%,相較于前兩個月的嚴重低迷,政策驅動下的6月汽車行業改善較大。1-6月汽車行業收入40,893億元,收入降4%;成本35,431億元,降3%;利潤2,129億元,總體利潤同比下降26%,銷售利潤率5.5%,上半年汽車行業總體表現不強,但6月改善明顯。

3-4月份,國內部分地區疫情散發多發,給工業企業生產經營造成巨大沖擊,工業企業利潤出現下降。5-6月生產銷售持續回升,營業收入實現較快增長,特別是6月份,隨著產業鏈供應鏈明顯修復,2022年6月的汽車行業收入增21%,成本增20%,總體利潤同比增47%,利潤率7.1%,相對低于整個工業企業利潤增6.5%的平均水平,汽車行業是改善較大的。1-6月汽車行業利潤總體表現不強,收入降4%,成本降3%,利潤總體同比下降26%。汽車收入增速不斷回升,生產銷售繼續邊際改善,企業效益逐步恢復。汽車行業效益明顯改善,銷售利潤率達到7.1%。

5、1-6月中國汽車出口133萬輛

自2021年以來,隨著世界新冠疫情的爆發,中國汽車產業鏈的韌性較強的優勢充分體現,中國汽車出口市場近兩年表現超強增長。2021年的出口市場銷量213.8萬輛,同比增長102%。2022年1-6月的出口市場銷量133萬輛,同比增長40%。1-6月汽車出口均價1.55萬美元,同比去年的1.53萬美元,均價小幅提升。

6月中國汽車出口24.9萬輛,同比增長31%,表現較強,相對于國內汽車銷量6月回暖,出口市場的表現仍是較強的。由于上海本地企業出口占全國出口的20%,因此上海疫情后改善較多,帶動全國出口形勢大幅好轉。

目前國際汽車市場仍處于嚴重短缺時期,部分低配車型供給不足,總體車市庫存嚴重偏低,因此導致新車價格偏高,二手車出口偏少。旺盛的國際需求下,國內汽車專用滾裝船等遠洋運輸能力建設滯后,國際物流運輸通道不順暢,近期明顯制約了汽車出口規模和效益的持續提升。中國車企需借助國內淡季之時加大出口,如何克服海運的滾裝船等瓶頸是加大出口的重要保障,也是期待國家給予更多支持。

地緣沖突已經對中歐班列正常運行帶來持續影響。目前,線路調整、時效降低、成本波動和結算困難等已成為部分發貨方、貨代方和承運方面臨的主要問題,各方對風險預警及示范性的解決舉措及建議保持高度期待。因此也需要我們國家相關部門有效的對應,抓住歐洲缺車機遇,實現汽車出口跨越式發展。

6、2.0升車型將是近期大贏家

車購稅減半優惠政策實施以來,2.0升車型的市場表現超強。其中2.0升增壓和自吸的車型表現均很好,轎車、MPV及SUV均表現很好。2.0升以上車型份額雖然稍有下降,但因為近期高排量化是消費升級趨勢,因此2.0升以上車型相對去年的2.0升以上車型表現仍是走強的,其中表現較突出的是豪華車2.0升車型和合資品牌2.0升SUV主力車型,市場份額均出現環比和同比的近1個百分點的增長。

相對于政策之前,燃油車市場出現份額下降的是1.4升以下車型,在售小排量車型的空間較小,而電動車在個人出行市場中的空間和使用費用優勢明顯,從中長期看或將加快實現新能源對燃油車的替代效應;家庭出行的SUV大排量化優勢明顯。

目前看,自主品牌燃油車在目前的消費升級的政策促進中表現有待提升,因此近期部分自主品牌也是加速推出2.0升車型產品,提升產品競爭力,實現未來更大的銷量提升。7月2.0升新款車型的推出較多,期待8月的自主品牌2.0升車型獲得更強增長。

7、燃油車稅收減少后電動車征稅是必然趨勢

近期瑞士政府表示由于近年來來自傳統燃油汽車的稅收減少,尤其是汽柴油的稅收很高,該國計劃對以電力和其他替代能源為動力的車輛征收新稅,以此來幫助填補道路建設和維護方面的資金缺口。

近兩年國際原油價格持續暴漲到120美元左右。中國車市的A00級和A0級電動車近兩年持續走強,低成本的優勢是新能源發展的核心推動力。今年高油價下的電動車爆發式增長也充分說明了是用戶市場選擇的結果。

電費價格低和居民電價優惠帶來的電動車使用成本低是電動車最大優勢,尤其是我們消費者受電動化車使用成本低的驅動購買電動車,智能化主要體現在中高端的需求特征。根據國際能源相關機構的統計,2019年我國居民電價,在可獲得數據的28個國家中位列倒數第二,平均每度是0.542元。與國際上其他國家相比,我國居民電價偏低,工商業電價偏高。估計國家下一步要完善居民階梯電價制度,逐步緩解電價交叉補貼,使電力價格更好地反映供電成本,還原電力的商品屬性,形成更加充分反映用電成本、供求關系和資源稀缺程度的居民電價機制。

傳統燃油車的車購稅10%,按發動機排量征收的最高40%的消費稅,按成品油每升征收的1.52元的成品油消費稅和其他正常稅收,這些都是汽車行業對經濟發展和國家稅收的貢獻。納稅光榮,燃油車消費者納稅負擔很重。

未來燃油車保有量劇烈萎縮后,國家稅收的缺口仍將需要電動車稅收體系的支撐。電動車的購買和使用階段,乃至報廢環節的征稅是必然趨勢。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號