![]() 新能源

新能源

![]() 新能源

新能源

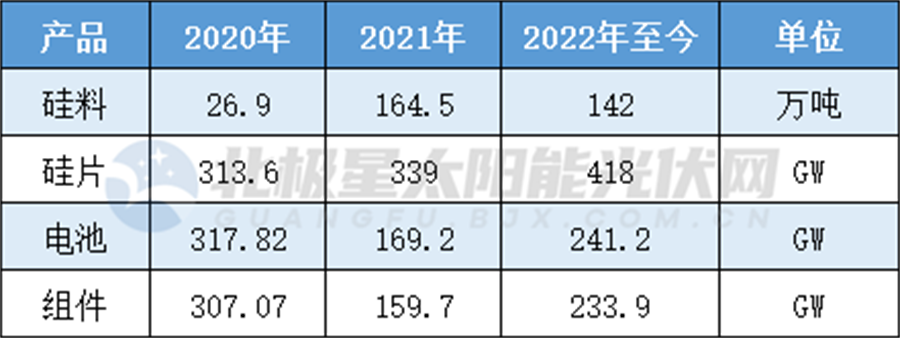

在全球碳中和背景下,光伏行業發展駛入快車道。作為光伏產品的主要生產及出口國,我國光伏企業紛紛加速跑馬圈地,搶占風口,擴產之勢如脫韁。在經過2020-2021年硅料、硅片、電池片、組件已經過連續兩輪瘋狂的產能擴張后;2022年擴產“戰火”依舊瘋狂,年初以來,硅料擴產規模已超140萬噸、硅片、電池、組件端擴產累計規模超890GW。激進的擴產潮之下,光伏新兵正發起猛攻,新一輪技術廝殺在即,行業或面臨新變局。

硅料新兵集結猛擴122萬噸產能

2022年硅料供應依然緊俏,在供需錯配影響下,企業積極布局。據北極星太陽能光伏網統計,2022年硅料端宣布擴產規模高達142萬噸。

在今年宣布擴產的十家企業中,除了老玩家特變電工以外,市場迎來了九家跨界而來企業的投資簇擁。其中,寶豐集團投資規模最大,擴產規劃達30萬噸;特變電工、合盛硅業緊隨其后,擴產規劃均達20萬噸;硅片龍頭中環股份擴產規模達12萬噸;中來股份、上機數控、亞王能源集團擴產規模均達10萬噸,吉利科技、南玻A擴產規模均達5萬噸。

值得一提的是,今年新玩家整體實力不俗,投資門檻大多10萬噸起步。新兵隊伍中,投資主要以打通上游產業和全產業鏈投資為主。具體到企業來看,其中下游硅片企業突破“卡脖”環節,向上游投資,保料、降本成為其中主流投資目的。如硅片企業上機數控、中環股份,電池企業中來股份等,希望通過投資上游硅料領域,保障硅料供應,解決所處單一環節的盈利波動風險,提升企業綜合競爭力和盈利能力。

其次,“加長版”一體化布局成主流,如工業硅龍頭合盛硅業投資項目包括20萬噸高純多晶硅建設硅基新材料、單晶切片、電池組件、光伏發電等工程。寶豐集團總體規劃投資包括35萬噸/年工業硅、30萬噸/年多晶硅、50GW拉晶切片、30GW電池組件生產裝置,以及配套15GW光伏發電和風力發電電站。清電能源集團在新疆哈密市打造光伏硅基示范產業園,整體規劃包括40萬噸工業硅、20萬噸多晶硅和60GW單晶硅拉棒切片項目。

硅片“新貴”突圍

作為光伏產業鏈擴產規模最大的環節,2022年硅片猛增態勢持續。據北極星太陽能光伏網統計,2022年硅片端宣布擴產規模高達418GW。

具體到擴產企業來看,除硅料雙龍頭隆基和中環擴產30GW硅片產能;一體化企業晶澳、晶科分別擴產7.5GW、30 GW補充中間環節之外;其他325.5GW大規模擴產均來自雙良節能、宇澤、高測股份、高景、清電能源等“新貴”企業。

其中,投資規模最大的為江西宇澤和高景太陽,僅兩家企業在拉晶及切片項目擴產規模上,累計高達160GW,約占投資總規模的38.2%;清電能源規劃了60GW單晶硅拉棒切片規模。在硅片領域猛進的雙良節能,不僅投資包頭二期20GW大尺寸單晶硅片項目,還與宇晶股份和永信新材合資投建25GW大尺寸硅片項目;中啟控股、晶品新能源、高測股份擴產規模分別達10GW及以上,寶豐集團、華晟擴產規模達3.5GW及以上。

值得一提的是,隨著高測股份宣布將業務向上延伸至硅片領域,上機數控、京運通、雙良節能、高測股份四大設備企業,將齊聚硅片賽道,展開新一輪競賽。

對于硅片領域來說,自2020年以來企業密集擴產規模超1000GW,不僅意味著行業競爭將愈發激烈,同時隨著企業產能投建速度的快速推進,對上游硅料端的需求將大幅增加,短期內硅料供需錯配仍難緩解。據硅業分會市場調研顯示,近期硅料市場已無任何余量可簽,按慣例各硅料企業長單簽訂期一般集中在月底或月初,但截止目前尚未開始簽訂8月份長單,主要是由于7月部分硅料一線大廠檢修減產,而在產滿產運行的硅料企業均應下游要求超簽訂單,以確保其正常開工率,故大量企業前期訂單延后導致市場無量可簽余量。

TOPCon、HJT技術爭鋒

作為光伏產業鏈的迭代速度最快的環節,電池片的投產技術和規模決定著未來光伏產業鏈的技術路線和效率走向。從今年企業擴產來看,最為熱衷的依然是N型技術,TOPCon和HJT作為其中主流技術的代表,是投資和市場關注的重點。

據北極星太陽能光伏網統計,2022年電池片擴產規模達198.2GW。其中,已明確規劃的異質結擴產規劃達94.4GW,TOPCON規模約18GW。

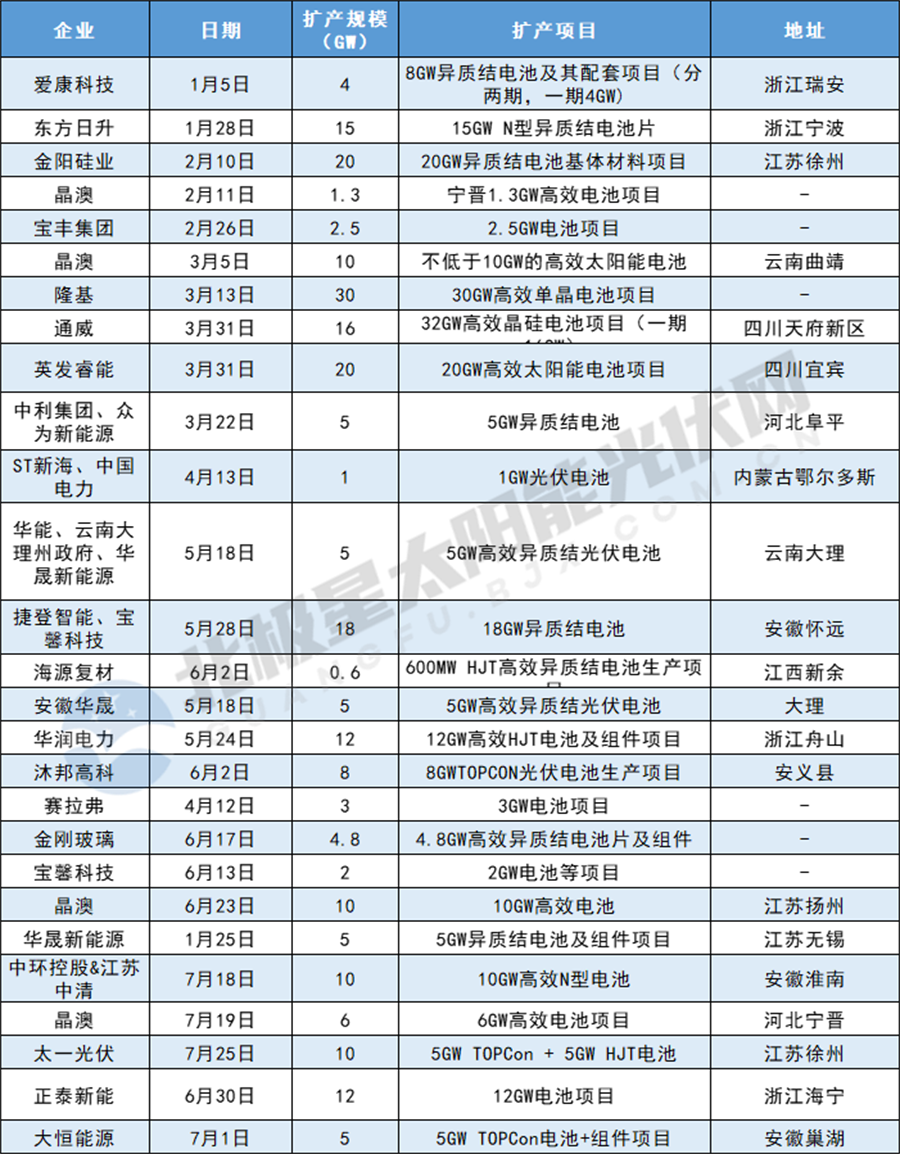

從企業擴產規模來看,隆基為提升一體化產業鏈模式,對電池環節的產能擴充達30GW,投資力度最大。晶澳、金陽硅業、英發睿能擴產規模達20GW及以上,捷登智能聯合寶馨科技擴產18GW,東方日升、華潤電力擴產規模在12GW及以上,僅以上企業擴產累計規模約占總規模的76.8%。

從已明確布局的技術路線來看,除了從玩具轉型到光伏的沐邦高科維持猛進勢頭,宣布投建8GW TOPCON光伏電池項目。太一光伏同時押注TOPCon、HJT兩種技術路線,分別規劃了5GW產能,計劃先行投建5GW TOPCon電池,竣工后上馬5GW HJT電池。大恒能源投建5GW TOPCon電池組件項目,計劃于2023年全面投產,加速先進技術布局。

在異質結擴產隊伍中,金陽硅業布局了20GW異質結電池基體材料,項目已于2月初開工,預計2023年全面投產。捷登智能和寶馨科技、東方日升、華潤電力擴產規模分別達12GW及以上。其他,如老牌玩家愛康科技、華晟新能源紛紛祭出4GW及以上的擴產規劃;跨界而來的金剛玻璃布局了4.8GW異質結電池片及組件外;華潤、華能等央國企和大理州政府也在積極參與布局。

值得一提的是,隨著企業的加速布局,新一輪技術迭代的戰鼓密集敲響。目前TOPCon電池組件規劃產能已近100GW,下半年落地產能總規模約40GW以上。HJT產業成長速度同樣驚人,據華晟新能源預計,到2022年底HJT產能規模將達20-30GW,并表示今年將力爭實現HJT電池全成本接近PERC電池,年底HJT組件全成本與PERC組件持平。

組件擴產進入紅海

2022年組件環節擴產規模達233.9GW,大規模的擴產主要聚集在頭部企業,其中晶科擴產規模達32GW,東方日升達18GW,隆基達16GW,晶澳達15GW,頭部組件企業在這場看不見盡頭的爭戰中拼命加速趕超,擴產能、提市占率,穩固龍頭地位。

盡管頭部組件競爭格局已較為膠著,但二線企業為保住其占有的固有市場,紛紛加速對先進產能布局,如尚德、一道新能擴產規模均達10GW。

在組件競爭的紅海中,也不乏新兵試圖突破當下格局。在新勢力廠商中,一體化布局兇猛來襲,其中擴產最激進的當屬雙良節能,拋出了20GW組件產能擴產規劃,試圖從硅片端向下游市場延伸。東方希望則擴充了全產業鏈,包括6.25萬噸多晶硅、10GW拉晶和切片、10GW電池和10GW組件。其他跨界新兵如星帥爾、捷登智能、寶馨科技投資達2GW及以上。

萬變不離其宗,無論光伏制造端擴產如何強勁,底氣依然來自終端光伏市場需求的大力支撐。據國家能源局發布數據顯示,2022年上半年光伏累計新增裝機30.88GW,較去年同期大幅提升137.36%。中國光伏行業協會名譽理事長王勃華通過對各省裝機規劃了解,樂觀預計光伏市場或將開啟加速模式,并將今年新增裝機預測調高10GW,預計全年實現85-100GW。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號