![]() 煤炭

煤炭

![]() 煤炭

煤炭

2022年上半年,在疫情擾動、冬奧會召開、鋼鐵需求不振、焦炭價格大幅震蕩等多種因素影響下,焦煤市場呈現由緊平衡向寬松轉化、市場上下波動頻率增強、價格中樞下移的走勢。

一、2022上半年焦煤市場一波三折

1、國內焦煤市場向寬松轉化

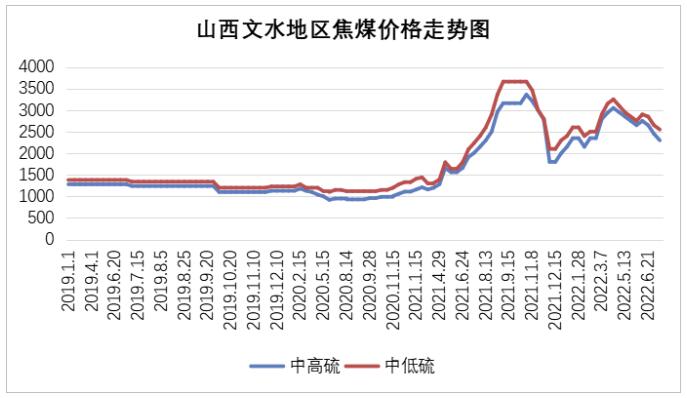

2022年上半年煉焦煤行情經歷了反復震蕩調整,半年內經歷了上漲---回調---反彈--下滑的波動走勢。值得關注的是,焦煤市場的調整頻率與鋼焦的時間差不斷壓縮。1月份市場需求較好且對預期有強烈的好轉愿景,焦煤市場走勢較強,市場延續了上年末的強勢上揚,在高爐逐步復產預期下,煉焦煤需求緊張;2月份,由于召開冬奧會疊加疫情限產的影響,華北地區焦化限產30-50%,焦煤需求大幅縮減,市場出現回落;3—4月份由于鋼廠生產積極,鐵水日產維持在235--240萬噸的高位,拉動了焦煤需求再次增加,市場議價權再次回歸煤焦行業,焦煤價格順勢反彈;5—6月,隨著鋼材庫存累庫增加,鋼材消費增長的預期落空,鋼焦企業虧損導致大面積限產,鋼材和焦炭價格大幅回調,焦煤市場再陷低迷,焦煤市場打破緊平衡格局向寬松轉化,價格隨之回落300-700元/噸,至今焦煤市場仍在下降通道中運行。

2、不同價格體系在市場的變化

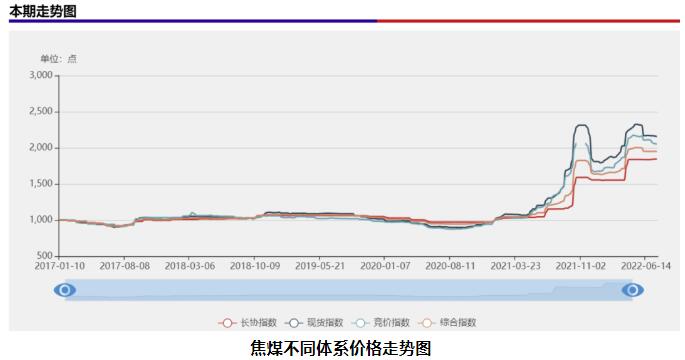

焦煤價格總體上看有三種價格:一是長協價,由國內10家主要焦煤生產企業品牌集群組成。一季度在去年的基礎上上調200元/噸后,二季度保持穩定不變。但與市場焦煤價格同種主力品種,最高價差2000元/噸以上,目前仍低于市場價格200-400元/噸。應該說,長協綁定了煤焦鋼行業形成“命運共同體”,我所理解的“壓艙石”作用,應該是雙向的。就是在市場大幅攀升時,長協價格低于市場價,鋼廠采購意愿較強。在市場下滑時,會出現長協價格高于市場價的情況,鋼廠也應該積極采購長協煤。“壓艙石”壓的是供需雙方,而不是把“石”壓給另一方。近兩年來,煉焦煤長協價長期低于市場。二是市場價格。從產地來看,主要由山西臨汾的低灰低硫高粘結(A10.0%、S0.6%、G85)呂梁中硫(S1.0-1.3)焦煤、長治瘦焦煤為主,均隨市場波動調整。從整體走勢看,與年初相比,焦煤價格中樞逐步下移。7月份山西省內焦煤市場價平均下調400元,其中低硫主焦下調300-400元,高硫主焦下調400-700元不等。目前低硫低灰的優質焦煤(A10.5%、S0.6、G85)市場價格也從3200元/噸下滑到2600元/噸,仍高于同品種的長協焦煤價格。三是競拍價。競拍是近兩年熱度不斷上升的交易方式。一般在山西“焦煤在線”拍賣的焦煤價格,成交數量雖不大,沒有代表性,一個標的從2000-30000萬噸不等,但有助漲和助跌的作用,對市場擾動比較強。目前競拍下滑嚴重,流拍率在60-80%。

3、煉焦煤進口處于低位

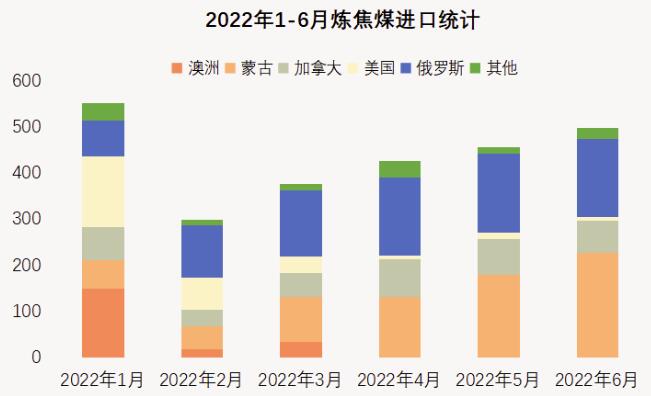

根據海關數據顯示,6月份中國進口煉焦煤合計498.3萬噸,環比增加9.15%,同比增加20.53%,主要進口國蒙古227.9萬噸,俄羅斯169.6萬噸,加拿大65.1萬噸,三大國家合計占比92%。1-6月份中國累計進口煉焦煤2606.5萬噸,同比增加791.6萬噸幅度16.97%。上半年進口焦煤量由高到低的國家分別是:俄羅斯32.41%,蒙古28.74%,加拿大14.83%,美國11.1%,澳大利亞7.68%,其余合計占比4.34%。

焦煤進口格局從2021年開始已然發生改變,蒙古、澳大利亞兩大進口資源縮減,俄羅斯、加拿大、美國煤品種分別涌入中國市場。后期看,蒙古和俄羅斯是焦煤進口的主要國家。最大的不確定在于澳煤,如果逐步放開澳煤進口,進口結構將會重新調整,且國內焦煤市場價格下調的幾率更高。

4、焦炭產量同比增長,焦煤庫存整體低位

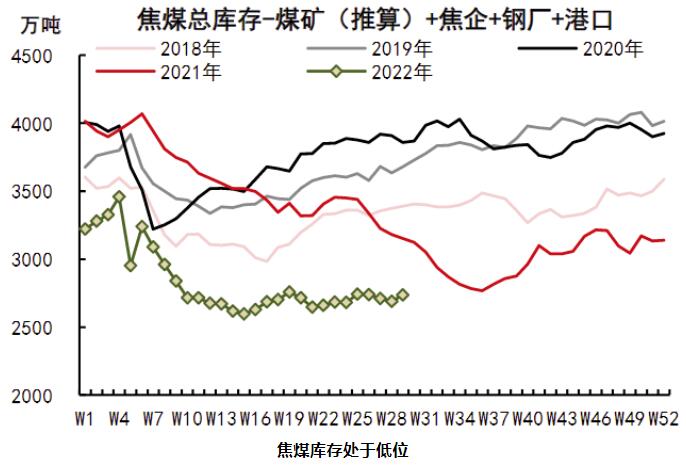

2022上半年,1-6月份,全國粗鋼產量5.3億噸,同比下降6.5%。生鐵產量4.4億噸,同比下降4.7%。鋼材產量6.7億噸,同比下降4.6%。全國焦炭產量2.4億噸。同比增長0.5%。焦炭產量高于生鐵和粗鋼產量,造成焦炭相對供需充足,價格大幅回落。而從煉焦煤來看,一是焦炭產量的持續增長,增加了煉焦煤的需求。二是,國內煉焦煤產量增量有限,在核定的3.0億噸煤炭新增加產能中,焦煤礦井只有3000萬噸,且在年內尚難實現全部達產。所以上半年多數時間,煉焦煤供需持續處于偏緊狀態,煉焦煤庫存總體呈現去庫趨勢。三是,華東等地電煤保供份額不斷加碼,導致部分品種擠占了焦煤市場,也造成部分區域焦煤供應緊張。

2022年6月底,獨立焦化、鋼廠、港口煉焦煤庫存均處于歷史相對低位,有的焦煤廠庫存11天左右。在下游焦、鋼企業盈利不佳的情況下,企業保持按需采購,減少占用資金,下游的低庫偏低使得價格波動時間頻繁,煉焦煤行情滯后于鋼焦行情轉換的時間差不斷縮小,下游剛需補庫拉動的拉動,保持了焦煤在黑色系產業鏈中保持了較高的景氣度。

總體上看,2022年上半年煉焦煤市場在黑色系中總體略偏強運行,主要原因:一是國內煉焦煤供應緊平衡,國際煤價由于地緣沖突漲幅較大,對國內煤價有支撐作用;二是鋼廠鐵水產量穩步提升,對煉焦煤需求較為旺盛;三是下游焦鋼企業庫存偏低,在煉焦煤供應偏緊情況下的較為被動,所以在下游利潤不佳情況下,支撐煉焦煤保持相對較高的價較高。

二、國際焦煤市場情況

2022年上半年,由于主要產煤國澳大利亞強降雨頻繁、俄烏沖突爆發、蒙古國疫情、歐美再次啟動煤電、美元加息等事件不斷擾動市場,國際煉焦煤價格出現大幅震蕩、先揚后抑的走勢,但同比仍大幅上移。近日歐美各國紛紛加息應對,需求走弱,最終引發國際市場大宗商品價格大幅下跌,國際鋼材、煉焦煤價格大幅下跌。國際地緣政治問題導致全球煉焦煤貿易格局再次重構。

1、戰爭導致國際煤炭貿易格局重構。俄烏沖突背景下,西方國家對俄羅斯實施多輪制裁,原本依賴俄羅斯進口煤炭的歐洲、日韓等國家,采購發生轉向其他國家煤種,歐洲、日韓采購煤炭國家結構轉變,采購國家明顯增多,歐洲原本采購以俄羅斯、美國、澳大利亞、哥倫比亞為主,現在增加印尼、烏克蘭、南非等國,與此同時,從各國家采購比例上分別有調整,從俄羅斯采購量明顯減少。同時,導致國際煤價飛漲,且出現了動力煤價格高于焦煤價格的情況。7月11日,歐洲ARA三港動力煤價格曾上升至408.5美元/噸高位;7月15日,紐卡斯爾港動力煤價格為433.9美元/噸,創5月下旬以來新高。截至7月22日(周五),澳洲峰景煤FOB價228美元/噸,較去年末下跌124美元幅度35.2%;CFR價248.5美元/噸,較上周五下跌10.15美元/噸,較月初比較下跌78.55美元/噸;一線主焦煤FOB價226美元/噸,較去年末下跌125美元幅度35.6%;CFR價335美元/噸,較上周五下跌15美元/噸,較月初比較下跌58美元/噸。京唐港庫提價2750元/噸,較上周五下跌200元/噸;焦國際焦煤價格呈現出上漲--創新高--下滑的態勢。

2、國際終端快速補庫,一季度歐洲同比增幅73.9%。歐洲、日韓等國宣布從俄羅斯暫停采購后,在全球瘋狂采購,僅一季度歐洲、日韓國家采購煤炭同比分別增長73.9%、27.7%。個別終端原料短缺,亟需補庫,高價成交現象頻發。4月份國際焦煤價格亦創出新高,其中澳洲峰景焦煤達670美元/噸。目前國際市場上,煉焦煤價格持續下跌,價格已經接近2021年8月水平,澳礦方正考慮將焦煤出售至電廠銷售,實現用途轉化和產品增值。

3、全球鋼鐵萎靡不振,價格大幅回落。從四月份起至今,國際鋼價大幅下降,全球鋼廠紛紛采取降價促銷、減產穩價、降本增效、套期保值,以及調整細分市場營銷策略等,多種措施應對大宗商品價格的劇烈波動和經營風險。世鋼協數據顯示:2022年1-5月份,全球粗鋼產量7.92億噸,同比降低6.3%,減少產量5292萬噸;扣除中國大陸產鋼后,全球產鋼3.57億噸,同比降低3.1%,減少產量1147萬噸,中國產鋼占全球總量54.9%,同比降低1.5個百分點。鋼鐵產量下降導致全球焦煤采購直線下滑,焦煤價格高位跳水。

主要焦煤生產國情況:

(1)澳大利亞:2022年上半年,澳大利亞煉焦煤價格震蕩運行,總體重心顯著高于上年同期,價格幾乎是去年同期的4倍。上半年澳大利亞峰景煤離岸均價達到471美元/噸,而去年同期為130美元/噸。2022年4月,澳峰景煤價格最高漲至670美元/噸/噸的高位水平,與國內外價差最高時達到1000元/噸/以上。一季度澳煤漲幅最大,二季度震蕩下行。中國今年進口的澳煤都是滯留在港口未通關的煤炭,沒有新進澳煤。兩年來中國停止進口澳煤,由于歐洲需求較好,并沒有因為中國減少帶來不利影響,但隨著世界鋼鐵業大幅快速回落,澳洲對中國焦煤進口還是充滿期待。

(2)蒙古國:蒙古焦煤價格,與中國的需求密切相關,價格體系也不同于海運煤,而是參考中國焦煤市場價格。2022年1-5月份,蒙古國煤炭出口總量為572.39萬噸,同比減少33.71%。其中,向中國出口煤炭502.70萬噸,同比減少38.28%,占蒙古國煤炭出口總量的88%。今年以來蒙古國出口減少,主要是疫情原因。目前蒙5精煤2200元/噸,比三月份最高2650元/噸下跌450元/噸,交易清淡,需求較弱。

(3)俄羅斯:因俄烏沖突導致美國、歐盟、日韓等國家和地區對俄羅斯實施制裁,包括限制煤炭進口。印中兩國改變了以美元交易的方式,進口俄煤大幅上升。2022年1-5月份,俄羅斯海運煉焦煤出口量1433萬噸,同比下降12%。其中,向印度出口214萬噸,同比增加141%;向中國出口530萬噸,同比增加40%;印度成為俄羅斯焦煤出口的最大買家,也超過中國成為最大焦煤進口國。但俄羅斯焦煤致命弱點是強度在50左右,大大低于山西主焦煤,單獨煉焦并不能用,只能作為配煤使用。

(4)加拿大:加拿大煉焦煤煤質較好,具有低灰、低硫、低磷等特點,所生產的焦炭具備較高的熱強度。優質煉焦煤儲量占比較高,是亞太市場主要冶金煤供應國之一。加拿大優質煉焦煤資源主要分布于不列顛哥倫比亞省東南部和艾伯塔省中西部,具體為不列顛哥倫比亞省的Kootenay煤田和Peace River煤田,以及艾伯塔省內靠近不列顛哥倫比亞省的邊界地區。加拿大探明煉焦煤資源儲量超過15億噸,占其探明煤炭儲量的比重達到22%以上,其中,主焦煤資源儲量超過10億噸,占比超過15%。2021年該國焦煤出口占煤炭出口的83%。去年加拿大出口中國焦煤幾乎增長一倍,以彌補澳煤減少帶來的商機。

目前,海外一線主焦價格折合到國內到港約為1680元/噸左右,已經低于山西同品種焦煤價格。上半年,中國焦煤進口總體處于偏低水平。下半年看,隨著各國漸漸適應貿易動態和市場格局的改變,地緣政治沖擊的影響會不斷減弱,并隨著澳大利亞雨季的結束,全球煤炭市場供應將逐步增多,以及全球用鋼需求下降,疊加中國粗鋼減產逐步兌現,下半年國際煉焦煤供需結構或較前期趨于寬松,價格下行趨勢明顯增強。

三、下半年焦煤市場中樞下移

決定市場的最終還是供需關系,盡管在某一段時間段,這種表現可能失衡,就像強預期下的焦煤市場表現比較強勢,但預期頻頻落空,最終也扛不住產業鏈的趨勢性回調,再優質的產品也有個價值回歸的路程。房地產對穩定經濟的作用,還在繼續減弱,各地出現的樓市爛尾效應將是改變房地產走向的風向標,由此導致的鋼材特別是建筑鋼材消費很難在短時間內大面積啟動,抑制了鋼鐵生產。加之歐元、美元加息帶來的大宗商品價格回落,國際焦煤價有進一步下跌的可能。我國進口煉焦煤數量有望進一步增加,但隨著粗鋼壓減政策的推進,鐵水已基本見頂,對于煉焦煤的需求也逐步回落。不過當前煉焦煤總庫存仍偏低,使得煉焦煤價格保持一定韌性。伴隨著“金九銀十”鋼鐵生產最佳季節能否有效啟動,鋼材價格是否好轉等情況直接影響著黑色系市場。筆者對鋼材生產的預期增長和價格上升,持謹慎態度。整體看來,下半年煉焦煤價格重心將會逐步下滑,三季度價格高位震蕩,四季度回落概率較大。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號