![]() 新能源

新能源

![]() 新能源

新能源

硅料漲價幾時休?當多晶硅價格再一次刷漲后,光伏人已無力預判硅料價格的頂點。眼下,硅料價格已經從年初的238元/公斤一路狂奔至305元,再一次超出市場預期。漲價潮下,硅料企業簽出千億長單,硅片企業超1161.1GW擴產規劃,新勢力崛起,老牌龍頭企業發威,光伏產業鏈新一輪洗牌醞釀爆發。

硅料龍頭爭霸

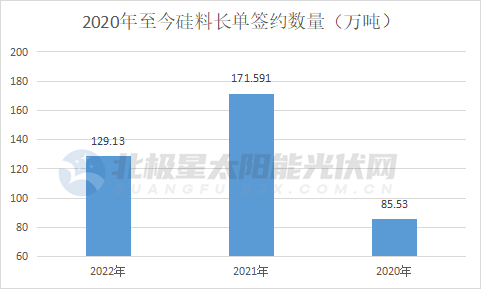

近年來,在硅料持續供貨焦慮下,市場“保供”大戰愈演愈烈。據北極星太陽能光伏網統計,自2020年以來硅料長單簽約總量達386.251萬噸。其中,2020年硅料簽署總量達85.53萬噸;2021年硅料簽約總量171.591萬噸,同比增長100.62%;而2022年僅7個多月的時間里,長單簽約總量已達129.13萬噸,約占到2021年長單總量的75.2%。

在大單頻簽的背后,暗藏的是硅料巨頭們的市場爭奪戰。隨著2023年跨界而來的合盛硅業、寶豐集團、潤陽、晶諾等跨界企業硅料產能即將釋放,老牌硅料龍頭保衛戰也愈發激烈。據硅業分會數據顯示,2021和2022年整個市場90%的硅料被長單鎖定,僅剩10%的散單以競價成交。

值得一提的是,自協鑫簽署了5年超204.5億元長協訂單,打破了市場3年長協常規后;通威簽署了6年644.1億元長協,再次刷新長協年限;而近期特變簽署了8年長協,記錄再一次被打破。而隨著長協年限的拉長,未來留給新入者的市場空間也將進一步被壓縮。

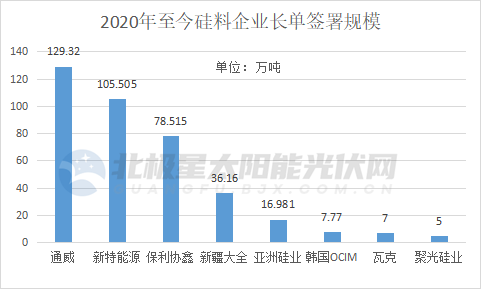

具體到企業來看,自2020年以來,通威硅料長單簽約總量最大,累計達129.32萬噸。其中,2022年簽約總量最大,分別與美科硅能源、雙良節能、云南宇澤簽署了高達105.94萬噸硅料長單。

新特能源硅料長單簽約量排名第二,長單累計簽約總量達105.505萬噸;保利協鑫長單簽約量排名第三,累計簽約量78.515萬噸;大全長單簽約量78.515萬噸,排名第四。隨著企業在手訂單不斷增加,為保證原材料供應,企業產能擴張同步提速,詳見(老牌企業“殺回”硅料戰場 新一輪洗牌欲來)。

然而,對于多晶硅重資產行業,快速提升產能規模,不僅考驗企業技術實力,還將考驗企業融資能力。隨著國內融資環境不斷改善,硅料五巨頭除通威早在2004年登陸上交所之外,其他4企紛紛加速回A股上市步伐。2021年7月,大全能源登陸A股,并通過IPO募集約64億元,用于規劃建設年產1000噸高純半導體材料項目和年產35000噸太陽能光伏多晶硅項目。今年5月,協鑫科技表示正醞釀A股上市可行性。6月29日,新特能源宣布A股上市獲受理,距離上市又進一步。

其他海內外老牌硅料企業,如亞洲硅業長單簽約總量16.981萬噸、OCIM7.77萬噸、瓦克7萬噸以外,東方日升收購的聚光硅業也與上機數控簽訂了5萬噸價值64億元的多晶硅銷售合同,產量鎖定到2024年。

引發硅料巨頭們市場爭奪戰背后的原因是什么?

硅片瘋狂內卷

硅片等下游環節產能急劇擴張之下,對上游硅料需求巨大。據統計,我國2020年、2021年硅片、拉棒擴產規模分別超331.6GW、339GW,而2022年至今硅片擴產規劃也已超491GW。由此可見,在超1161.1GW巨大產能需求之下,硅料作為上游的核心材料,其緊缺程度。

從“搶料”大軍來看,主要由硅片龍頭、一體化企業、跨界新勢力三股勢力組成。

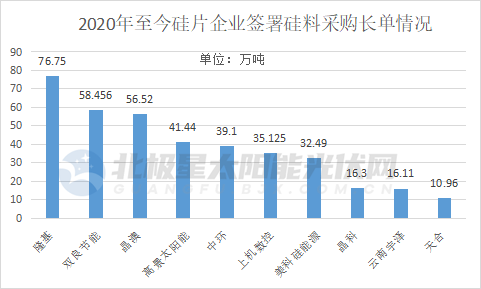

其中,硅片雙寡頭,隆基和中環自2020年以來分別宣布了超100GW、80GW大規模的擴產規劃。為保障產能落地,中環與保利協鑫、新疆大全分別簽署了35萬噸、4.1萬噸的長單合約。隆基分別與新特能源、通威、亞洲硅業、保利協鑫和OCIM簽署了27萬噸、20.36萬噸、12.48萬噸、9.14萬噸和7.77萬噸,總量達76.75萬噸。

經歷“卡脖之痛”后,以晶澳、晶科、天合等為主的組件企業紛紛加碼一體化進程。僅在硅片、拉棒等環節,晶科2020-2021年宣布了91.6GW/1.6萬噸的擴產規劃,晶澳達30GW、天合達25GW。

為保障一體化產能同步,企業紛紛與上游企業簽署長單保料。2020年至今,晶澳已與保利協鑫、新疆大全、亞洲硅業、新特能源長單簽約總規模達56.52萬噸。晶科與通威、新疆大全、瓦克簽約16.3萬噸。天合與新疆大全、通威簽約10.96萬噸。除了長單之外,天合光能攜手通威聯合投資4萬噸高純晶硅;晶科不僅聯手通威共同投資了4.5萬噸的多晶硅項目,同時戰略入股內蒙古新特能源10萬噸多晶硅項目;晶澳除入股新特能源10萬噸多晶硅項目之外,還以增資擴股的方式參與通威10萬噸多晶硅項目。

以雙良節能、上機數控、寶峰時尚、云南宇澤等硅片“新軍”組成的新勢力正在轟轟烈烈的崛起。高景太陽能拋出50GW大尺寸單晶硅片擴產規劃,并且一期工程已提前投產。江蘇美科宣布35GW大尺寸硅片擴產規劃,2021年底已完成12億元B輪融資,產能建設提速。雙良節能、金陽新能源、京運通等擴產規模分別達20GW及以上。巨大的產能驅動之下,讓新兵們強勢加入上游資源爭奪站。

其中,風頭最強勁的當屬雙良節能,長單簽署總量約58.45萬噸。從時間節點上來看,2022年企業開始高歌猛進,分別與通威簽署了22.25萬噸硅料,與新能能源簽署20.19萬噸硅料,鎖定了未來4-7年總量高達42.44萬噸長單供應,鎖料總量較2021年增長164.99%。

高景太陽能自2021年拿下19.83萬噸多晶硅長單后,2022年再度發力,與通威簽訂21.61萬噸長單,鎖定未來4年硅料供應。

上機數控在2021年強勢鎖料30.255萬噸,先后與新特能源、新疆大全、聚美硅業分別簽署7.035萬噸、5.37萬噸、5萬噸多晶硅料后;兩次與保利協鑫分別簽署3.1萬噸、9.75萬噸包括塊狀硅和顆粒硅的長單合約,鎖定未來3-5年硅料供應量,鎖料規模僅次于晶澳和中環。

云南宇澤與通威簽署了16.11萬噸硅料,鎖定了未來4年長單供應。美科硅能源自2020年與通威簽署6.88萬噸硅料長單后,2022年再次簽下25.61萬噸硅料。

值得一提的是,硅片企業一邊馬不停歇的擴產、搶料,一邊加速簽署銷售長單,搶占下游市場份額;瘋狂的競爭之下,硅片成為產業鏈上“卷”的最狠環節!

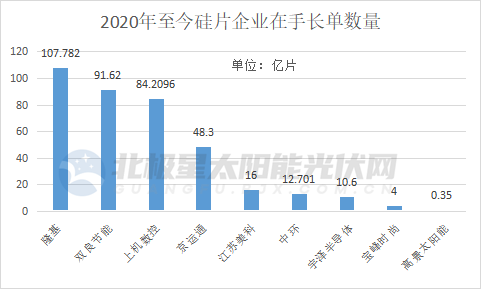

從硅片企業與下游企業簽署的長單情況來看,自2020年以來,老將隆基、中環在手硅片長單總量約107.782億片、12.7億片;硅片“新秀”雙良節能、上機數控、京運通緊隨其后,在手總量分別為91.62、84.2、48.3億片。

“跨界新人”秀宇澤、寶峰時尚、高景在手訂單分別為10.6億片、4億片、3500萬片。從鎖定的下游長單份額來看,在新秀企業迅猛的攻勢下,硅片雙寡頭局面正在改變,市場集中度開始下降。

往往行業的巨大發展風口下,面臨的競爭也越激烈,同時也是行業重新洗牌的關鍵點。這其中,有人實現“彎道超車”,有人黯然退場,究竟誰是最后贏家?

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號