![]() 新能源

新能源

![]() 新能源

新能源

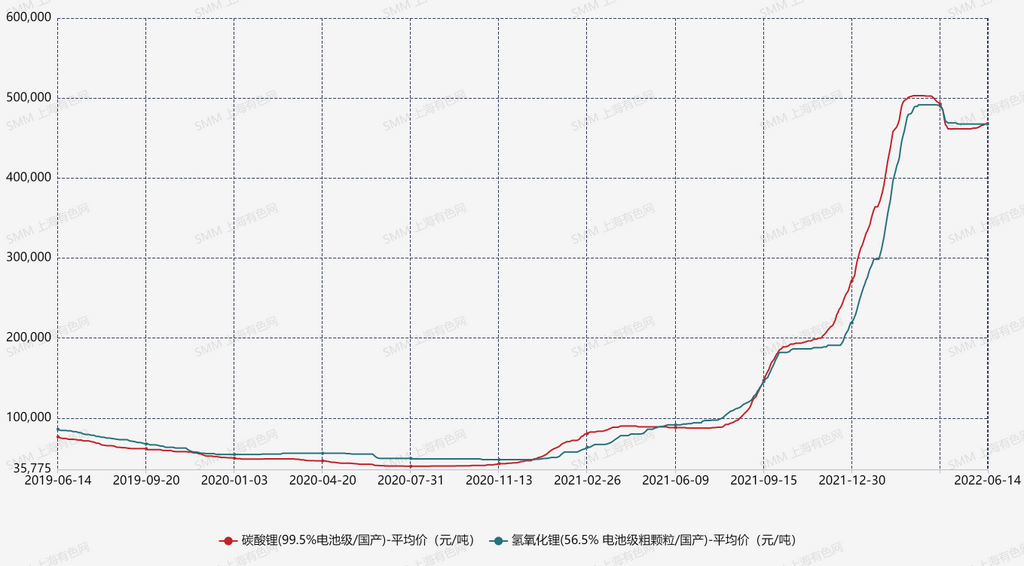

5月電池級碳酸鋰月均價為461,657元/噸,環比下滑5%;電池級氫氧化鋰月均價為467,815元/噸,環比下滑3%。

5月價格回顧 數據來源:SMM

5月電池級碳酸鋰月均價為461,657元/噸,環比下滑5%。

月初,供應端因新增產能釋放逐步上行。需求端,磷酸鐵鋰方面排產預期小幅轉好,其余材料維持低位,整體需求小幅抬升,碳酸鋰價格持穩。月中,供應端持穩,上游態度以挺價為主,部分廠家因詢單及下游態度稍有好轉,疊加礦石拍賣消息對于成本端或將在情緒及預期方面增加不確定性,整體挺價意愿強烈。

下游廠家方面,因多數需求轉好信號仍停留在預期層面,對于鋰鹽采購亦趨于謹慎。因供需仍現累庫之勢,價格小幅下行。

月末,供應端持穩,前期下行行情中小廠及貿易商拋貨力度大,庫存低且需求回暖信號現,惜售情緒加重;鐵鋰新增產能對工碳、準電存在增量,同時部分中小廠存在剛需采購,市場低價貨源明顯減少,價格低幅上抬較快,價格上行。

5月電池級氫氧化鋰月均價為467,815元/噸,環比下滑3%;6月受碳酸鋰價格推動,價格或小幅上行。

月初,氫氧化鋰價格小幅下行。

供應端,因新產能爬坡穩中有增。

需求端,部分電池廠對高鎳三元仍采取降庫,部分材料廠家因對6月高鎳需求持較為積極預期,市場活躍稍有提升,但實際成交仍較少。

月中,本月供應端小幅上行;需求端,國內外需求走勢仍較為割裂。下游材料廠目前因需求弱勢且無明顯需求回暖信號,對氫氧化鋰的詢單及采購意愿均弱,市場活躍度低,價格小幅下行。

月末,供應端小增,但需求端基本維持,小幅過剩局面仍在。

市場表現方面,市場活躍度仍偏低,主流大廠因海外行情依舊堅挺,低價出售意愿低。

部分已內貿為主的中小廠價格偏低且成交意愿更強。下游材料廠因多數對需求預期仍持悲觀態度,疊加成本傳導困難,維持長單交付之余通過苛化加工滿足生產所需,拉低采購成本。整體市場僵持局面維持,價格持穩。

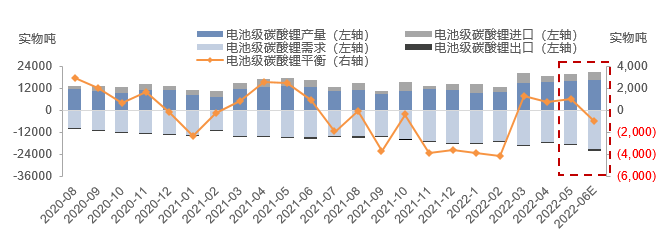

電池級碳酸鋰供需結構:5月供需均呈小幅環增 港口積壓碳酸鋰集中釋放累庫小幅提升

供應端,2022年5月中國電池級碳酸鋰產量約15,918噸,環比增加1%,同比增加19%。

5月輝石、云母及鹽湖原生料冶煉廠存在交替檢修,總體生產持穩,但因工碳價格下探速度較快,提純部分小幅增量。

6月后,部分云母冶煉廠產能釋放,供應小增,同時受需求回暖驅動,提純廠家產出增加。預計6月中國電池級碳酸鋰產量約16,793噸,環比增加5% 。

需求端,5月國內電池級碳酸鋰需求增加5%,同比增加27%。

三元材料方面,5月訂單低位運行,中低鎳產量微弱提升。

鈷酸鋰依舊維持淡季行情,需求總體持穩。鐵鋰方面隨著疫情好轉,終端需求及電池開工逐步復蘇,鐵鋰需求觸底反彈,隨之對碳酸鋰需求環增約10%。

進入6月后,鈷酸鋰方面總體持穩,后疫情階段動力市場需求持續回暖,鐵鋰后市需求預期積極,排產恢復較為激進,部分新晉鐵鋰廠投產在即,同時三元方面亦隨動力需求恢復,排產有所上行,電碳總體需求增加明顯。

預計6月整體電碳需求或將環增17%。

進出口方面,5月后,隨著疫情得到控制后,港口積壓部分碳酸鋰陸續進入國內市場,進口量或較4月明顯提升,累庫壓力短期內有所提升。

6月,海關物流恢復,疊加后續海外碳酸鋰供應呈穩步上行,進口數值或仍維持高位。

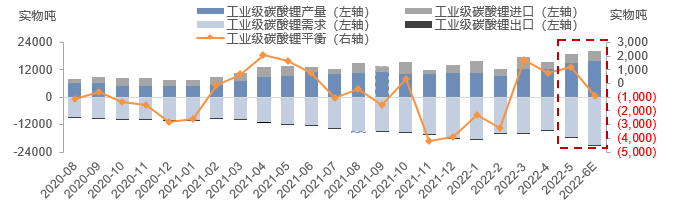

工業級碳酸鋰供需結構:5月工碳產需均明顯環增 進出口通道恢復后累庫暫時上行

供應端,2022年5月中國工業碳酸鋰產量約14,973噸,環比增加20%,同比增長57%。

青海地區生產逐步接近峰值,部分云母廠家檢修恢復及新增產能釋放,供應增量明顯。進入6月,部分廠家新增產能持續爬坡,疊加青海地區生產到達生產峰值,總體工碳產量較5月仍呈進一步上行。

預計6月中國工業碳酸鋰產量約15,982噸,環比增加7%。

需求端,5月工業級碳酸鋰需求量環增22%。

磷酸鐵鋰方面,疫情好轉后動力市場需求逐步回暖,鐵鋰生產增加隨之外采需求增量明顯。錳酸鋰方面,5月下旬鋰價小增后下游需求稍有恢復,隨之采購需求較4月小幅提升。

進入6月,因終端需求預期向好磷酸鐵鋰排產激進,預計6月工碳需求總量或再上行19%。

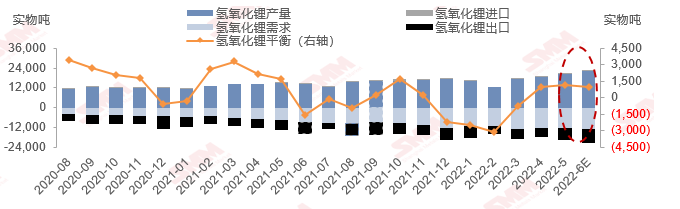

氫氧化鋰供需結構:5月進出口通道恢復下出口增量沖抵供應漲勢 累庫較上月小幅提升

供應端,中國氫氧化鋰產量為20,663噸,環比上行12%。

冶煉部分,部分新增產能進入試產及爬坡階段,但有部分廠家在本月因原料吃緊及短期檢修等原因,冶煉供應部分僅小增。本月氫氧化鋰行情堅挺且工碳價格下探較快,苛化加工產量增幅明顯。

進入6月后,隨著部分頭部廠家檢修陸續恢復,同時新產線繼續爬坡,疊加苛化加工供應高位運行且仍有小幅增加,總體氫氧化鋰供應或仍小增。

預計6月中國氫氧化鋰產量為21,922噸,環比增加6%。

需求端,5月國內動力市場逐步恢復,但部分國內電池廠維持降庫措施,國內高鎳采購訂單仍保持低位運行,海外需求穩中小增,總體需求微增1%。

進入6月,終端需求恢復下,國內外高鎳需求小幅上行,預計氫氧化鋰總需求小幅上行7%。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號