![]() 煤炭

煤炭

![]() 煤炭

煤炭

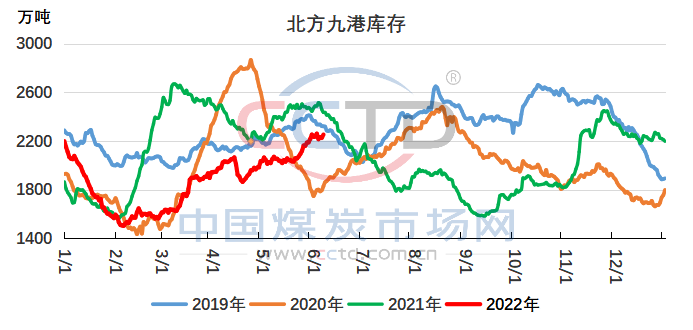

目前,北方港口庫存整體處于高位,截至6月7日,北方九港庫存2253.2萬噸。在發運利潤支撐下,貿易商發運積極,鐵路運量基本維持滿發狀態,短期港口調入量將保持高位,庫存維持高位震蕩。

目前,下游電廠依靠長協拉運供給能夠滿足需求,對市場煤采購需求不多。受發運成本增加影響,港口市場情緒偏強,貿易商存挺價惜售心態,但在中下游庫存高位下,后期如果需求未按預期兌現,煤價將難以持續走強。

因此,煤價走勢變化仍取決于下游需求恢復節奏情況。

當前,下游處于復工復產初期,日耗恢復不明顯。終端日耗未有明顯恢復,近日沿海八省終端日耗同比下降仍在10%以上,庫存仍處于高位,截至6月6日,沿海八省煤炭庫存同比增加560萬噸。

未來十天,江南中南部華南降雨偏多,水電出力將繼續保持高位,壓制火電增量釋放。江南中南部、華南以及西南地區東部累計降雨量有50~120毫米,其中湖南南部、江西南部、浙江南部、福建、廣東、廣西及云南南部等地的部分地區有150~200毫米,局地超過300毫米。

但隨著國內疫情防控取得較大成效,各地區各行業開工率陸續回升,國內經濟加快回暖。疊加氣溫回升,電廠發電負荷將提高。

此外,水泥、建材等非電行業用煤需求增加對煤價有一定支撐。

正值下游耗煤需求回升時期,沿海煤炭市場受多方面因素擾動,但受水電保持高位、工業用電需求回升偏慢影響,預計沿海終端耗煤保持偏弱態勢。在長協煤保障下,下游對市場煤的采購需求仍難以明顯釋放,電力用戶在長協保障下整體庫存將保持高位。

雖然后市預期向好,終端補庫采購需求仍存,但若需求不及預期或需求恢復時間較遲,煤價將難以持續走強。在迎峰度夏用煤旺季前到港成本對港口市場仍有較強支撐。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號