![]() 新能源

新能源

![]() 新能源

新能源

人類發(fā)展史是與能源的利用螺旋嵌套在一起的歷史。歷史上,火、煤、石油等的利用是人類進(jìn)步的基石。而每次能源變革的背后,都蘊(yùn)藏著巨大的投資機(jī)會(huì)。

為抓住這一歷史性的投資機(jī)遇,并盡可能全方位的了解新能源,錦緞研究院堅(jiān)持跟蹤關(guān)注并深入研究。我們的研究報(bào)告,迄今從新能源的發(fā)電端——風(fēng)電、光伏、氫能,到輸電端——電網(wǎng)、特高壓、儲(chǔ)能,再到用電端——電動(dòng)汽車,基本做到了全域覆蓋,新能源的輪廓至此已經(jīng)相對(duì)清晰。

圍繞能源革命這一核心主線,我們看到了眾多領(lǐng)域的嬗變,目前大家更多的是關(guān)注光伏、鋰電池等更加“性感”的領(lǐng)域;但其實(shí)沒有必要厚此薄彼,作為新能源革命最后一塊拼圖也是本文主角——電力運(yùn)營商,同樣將成為下一個(gè)時(shí)代的注腳,并蘊(yùn)含著潛在的投資機(jī)遇。

01

站上舞臺(tái)中央

在逐利的資本市場里,只要你有新故事或者好的生意模式,投資者們自會(huì)趨之若鶩。從醬油到白酒,再到光伏、鋰電池,無不如此演繹。而現(xiàn)在,冷門的電力運(yùn)營商來到了舞臺(tái)中央。

電力運(yùn)營行業(yè)在資本市場原本是一個(gè)典型的冷門存在。雖然電力運(yùn)營商掌握著國家的電力源頭,是典型的國計(jì)民生的壓艙石行業(yè),但是電力運(yùn)營商類的股票卻長期沒有人青睞,即使他們的市值動(dòng)輒成百、甚至上千億元。

透過現(xiàn)象看本質(zhì),電力運(yùn)營商之所以在資本市場死氣沉沉,主要有以下原因:

1)電力運(yùn)營商在項(xiàng)目投產(chǎn)之后,營收增速基本確定,從公告那天起已經(jīng)能看到十年后的樣子,提前透支了想象空間,這點(diǎn)上頗像中石油、中國移動(dòng)之類的公司;

2)電力運(yùn)營商明面上具備壟斷特質(zhì),可沒有實(shí)際定價(jià)權(quán),拉長維度看盈利能力無法保證。煤炭便宜時(shí)候,還能攢點(diǎn)家底,一遇到煤炭價(jià)格高漲,電價(jià)卻被拿捏的死,時(shí)常出現(xiàn)“面粉比面包貴”的尷尬困境;

3)電力運(yùn)營商頂上的另一大標(biāo)簽是公共事業(yè),總帶有“犧牲”屬性。電力生產(chǎn)供應(yīng)不足,將會(huì)影響經(jīng)濟(jì)的發(fā)展,所以當(dāng)電力運(yùn)營商已經(jīng)到了發(fā)一度電虧一毛錢的地步,他們?nèi)匀坏锰涂占业讈泶_保全社會(huì)用電安全,是典型的“燃燒自己,照亮別人”商業(yè)模式。

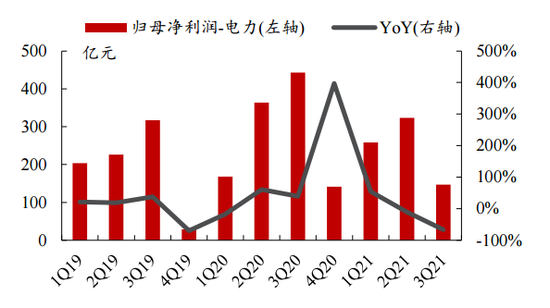

在2021年電力運(yùn)營商的弊端就體現(xiàn)的淋漓盡致。在煤價(jià)大漲和保供的雙重壓力下,電力運(yùn)營商陷入大面積虧損,市場哀嚎連天,當(dāng)年第三季度電力行業(yè)歸母凈利潤同比下降高達(dá)66.8%。所以在廣大投資者眼里,電力運(yùn)營商大而不強(qiáng),沒有盈利能力等同于沒有投資價(jià)值,甚至被當(dāng)做垃圾股。

圖:2021年以來電力行業(yè)歸母凈利潤持續(xù)下降;資料來源:Wind,民生證券

但同樣是從去年下半年開始,多家機(jī)構(gòu)卻開始大手筆買入電力運(yùn)營商,甚至連2021年冠軍選手崔宸龍也重倉中國電力、華潤電力、龍?jiān)措娏Φ认嚓P(guān)股票。基金經(jīng)理們擁抱著鋰電、光伏的同時(shí),居然也在用真金白銀押注電力運(yùn)營商的未來。

基金經(jīng)理們?yōu)楹文媪鞫希屠@不開一個(gè)問題:從不被看好到成為眾星捧月的香餑餑,電力運(yùn)營商發(fā)生了哪些實(shí)質(zhì)性的變化?

02

商業(yè)模式之變——插上新能源翅膀

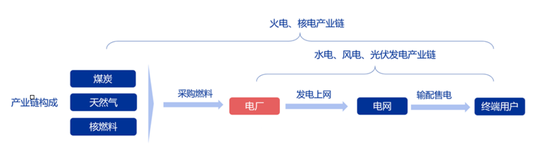

從產(chǎn)業(yè)鏈角度看,電力運(yùn)營商處在行業(yè)上游,它們將發(fā)出的電賣給電網(wǎng),電網(wǎng)再按需分配給終端用戶。考慮到壟斷性質(zhì),行業(yè)內(nèi)幾乎不存在新競爭者,而下游需求又穩(wěn)定增長,周期波動(dòng)小,本該是一門可以期待的好生意。

不過,現(xiàn)實(shí)情況卻恰恰相反。“市場煤、計(jì)劃電”等原因使得我國電力運(yùn)營商沒有“錢景”可言。電力運(yùn)營商營業(yè)成本中燃料成本占比達(dá)到70%,在正常年份煤電毛利率也僅有10%-15%,遇到煤價(jià)大漲的情況往往出現(xiàn)巨額虧損。這也怪不得逐利的資本市場把電力運(yùn)營商撂在一邊。

圖:電力產(chǎn)業(yè)鏈構(gòu)成;資料來源:申萬宏源

但是這個(gè)現(xiàn)狀正在快速變化,開頭提到的基金經(jīng)理們就是率先看到了量變的趨勢。

如今,我國的電力系統(tǒng)正經(jīng)歷著史上最深刻的一次轉(zhuǎn)型。當(dāng)前世界,能源轉(zhuǎn)型已經(jīng)成為全球共識(shí),風(fēng)電、光伏、核電、氫能等新能源百花齊放。2020年,我國正式提出“雙碳目標(biāo)”,意味著新能源的發(fā)展上升到國家層面。

在“碳中和”時(shí)代號(hào)召下,電力運(yùn)營商插上新能源翅膀,晉級(jí)成為賽道的主角,不再是大而不性感。展望未來三、四十年,新能源將逐漸主導(dǎo)整個(gè)能源體系,電力運(yùn)營商的商業(yè)模式隨著迎來本質(zhì)的變化。

其中最為關(guān)鍵的一點(diǎn)是,相比傳統(tǒng)火電,以風(fēng)電、光伏為主的新能源電力沒有燃料成本(陽光不要錢、風(fēng)不要錢),更不用擔(dān)心漲價(jià),盈利能力和穩(wěn)定性大大提升。待項(xiàng)目建成后,后期主要是折舊和運(yùn)營成本。“發(fā)電越多,虧得越多”的局面終將成為歷史。

03

成長空間之變——高確定性的穩(wěn)增長

盈利的穩(wěn)定性提升,扭轉(zhuǎn)了電力運(yùn)營商的虧錢之痛,在此基礎(chǔ)之上,大家另外關(guān)心的是行業(yè)的成長能力。

1)能源變革的長期趨勢

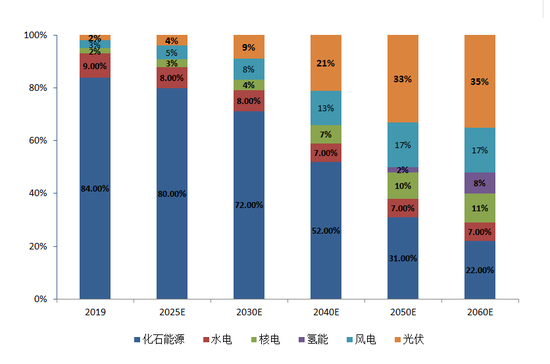

從能源系統(tǒng)的角度看,實(shí)現(xiàn)碳中和要求能源系統(tǒng)從以化石能源為主導(dǎo)轉(zhuǎn)變?yōu)橐钥稍偕茉礊橹鲗?dǎo)。根據(jù)BP的測算,到2060年中國將形成風(fēng)、光、水、核、氫多能互補(bǔ)的能源格局,尤其是風(fēng)電、光伏將占據(jù)能源體系的半壁江山。

更具體一點(diǎn),按照《2030年前碳達(dá)峰行動(dòng)方案》,到2030年,風(fēng)電、太陽能發(fā)電總裝機(jī)容量達(dá)到12億千瓦以上。考慮到風(fēng)電、光伏的占比還處在較低水平的現(xiàn)在,接下來風(fēng)電、光伏等新能源裝機(jī)無可置疑將切換到快車道,下圖的結(jié)構(gòu)變化深刻反映在發(fā)生的幾十年大變化。

否定者自然要問了,光伏和風(fēng)電發(fā)電不穩(wěn)定,怎么就能成為能源體系的主導(dǎo)了?一方面,歷史和當(dāng)前作為主導(dǎo)的火力發(fā)電,占比大大降低,更多的作為調(diào)峰而而存在。另一方面,儲(chǔ)能行業(yè)的大發(fā)展將解決用電波峰波谷的問題,錦緞此前多篇研究進(jìn)行過討論,此處不再贅述。

值得注意的是,過去我們比較電力運(yùn)營商體量規(guī)模只是簡單粗暴的看發(fā)電量指標(biāo),未來很長一段時(shí)間,新能源的裝機(jī)量占比和發(fā)電小時(shí)數(shù)將成為新的評(píng)價(jià)指標(biāo)。

圖:2060年中國能源結(jié)構(gòu)預(yù)測圖;資料來源:BP Energy Outlook 2020

2)電氣化率提升帶來用電規(guī)模擴(kuò)容

毋庸置疑電氣化是目前業(yè)內(nèi)公認(rèn)的實(shí)現(xiàn)碳中和成本最低、最為成熟的技術(shù)路徑,通過提升交通、工業(yè)、建筑等領(lǐng)域電氣化率,將有效替代煤炭、石油等化石能源的消耗。每一個(gè)個(gè)體,其實(shí)在電氣化浪潮中也感同身受,比如家里的電器越來越多。

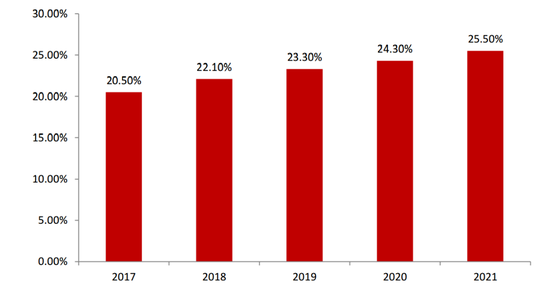

從“十三五”開始,國內(nèi)的電氣化率就在持續(xù)提升,到“十四五”末,電能占終端用能比重達(dá)到30%左右。根據(jù)清華大學(xué)氣候變化與可持續(xù)發(fā)展研究院的測算,當(dāng)前電力在終端能源消費(fèi)中的占比約為25%左右,而實(shí)現(xiàn)碳中和要求2030年將電氣化占比提升到30%以上,到2050年進(jìn)一步提升至55%。

可以確定的是,未來四十年各行業(yè)的電氣化率將持續(xù)快速增長,全社會(huì)用電規(guī)模將持續(xù)擴(kuò)容。舉個(gè)簡單例子,現(xiàn)在很多擁有電動(dòng)車的家庭,光是電動(dòng)車的用電量已經(jīng)超過其它所有用電設(shè)備。

圖:2017-2021年清潔能源消費(fèi)量占能源消費(fèi)總量的比重;資料來源:iFinD,國家統(tǒng)計(jì)局,川財(cái)證券

04

話語權(quán)之變——回歸商品屬性

前文已經(jīng)提及,由于涉及到最基礎(chǔ)的國計(jì)民生,電力運(yùn)營行業(yè)不是一般民營企業(yè)可以染指的,排在前面的電力運(yùn)營商都是大型央企。但能源保供的行業(yè)屬性、“計(jì)劃電、市場煤”的經(jīng)營格局置電力運(yùn)營商于艱難的生存環(huán)境。其中電價(jià)嚴(yán)格管控的機(jī)制一直是電力運(yùn)營商頭上的緊箍咒,對(duì)其成長能力造成了致命性影響。

最近的一次是從2021年年初開始,國內(nèi)煤價(jià)的持續(xù)上漲,一次次推高了電力運(yùn)營商的運(yùn)營成本,但后著又無法向下游傳導(dǎo)發(fā)電成本,再次步入了“發(fā)電越多,虧得越多”的怪圈。話語權(quán)喪失的背后,自然是業(yè)績的過山車式波動(dòng)。

有人說,如果時(shí)光可以倒流,讓煤炭和電價(jià)的定價(jià)機(jī)制換個(gè)個(gè)兒,電力運(yùn)營商將翻身成為一本萬利的生意。不過這仍然忽略了一個(gè)重大的前提——公用事業(yè)的屬性。

電的定價(jià)關(guān)于民生和工業(yè)成本,國家自然不會(huì)隨意上調(diào)電價(jià)。舉個(gè)簡單例子,十多年前,一晚牛肉面5塊錢,居民電價(jià)是5毛錢每度左右,現(xiàn)在一碗牛肉面早就超過15元了,但電價(jià)還是一樣平價(jià)。

一邊是持續(xù)的巨額虧損,而另一邊又要保障全社會(huì)用電。為了讓電力運(yùn)營商少虧損,直到不虧損,自2021年年中以來,國家發(fā)改委再次出手穩(wěn)定煤價(jià),并增加煤炭供給。

今年2月24日,國家發(fā)改委發(fā)布《進(jìn)一步完善煤炭市場價(jià)格形成機(jī)制的通知》,明確了煤炭中長期交易價(jià)格應(yīng)在570元-770元的合理區(qū)間,此政策執(zhí)行之后可有效改善煤炭成本高企的現(xiàn)狀,保障電力運(yùn)營商的毛利率,可算是為盈利發(fā)愁的電力運(yùn)營商注入一劑強(qiáng)心針。不過這還是治標(biāo)不治本,追本溯源還是要解決電價(jià)與市場供求關(guān)系極度脫節(jié)的問題。

過去數(shù)年前,國家就在嘗試電力市場改革,期望讓電價(jià)回歸商品屬性。早在2015年,國家高層便提出《關(guān)于進(jìn)一步深化電力體制改革的若干意見》,開始著手電價(jià)改革。不過事后看來更多的是停留在名義,結(jié)局當(dāng)然可想而知。

直到2021年年中開始,我們觀察到電價(jià)機(jī)制改革開始出現(xiàn)實(shí)質(zhì)性的進(jìn)展,進(jìn)入真正攻堅(jiān)期。

●2021年5月25日,國家發(fā)改委出臺(tái)《關(guān)于“十四五”時(shí)期深化價(jià)格機(jī)制改革行動(dòng)方案的通知》,提出深入推進(jìn)能源價(jià)格改革,持續(xù)深化上網(wǎng)電價(jià)市場化改革;

● 2021年10月11日,國家發(fā)改委發(fā)布《關(guān)于進(jìn)一步深化燃煤發(fā)電上網(wǎng)電價(jià)市場化改革的通知》,有序放開全部燃煤發(fā)電電量上網(wǎng)電價(jià),擴(kuò)大市場交易電價(jià)上下浮動(dòng)范圍,將交易電價(jià)的波動(dòng)范圍由此前的最高上浮10%擴(kuò)大到20%;

●2021年11月25日,中央全面深化改革委員會(huì)第二十二次會(huì)議,強(qiáng)調(diào)要加快建設(shè)全國統(tǒng)一電力市場體系,提出要遵循電力市場運(yùn)行規(guī)律和市場經(jīng)濟(jì)規(guī)律,加快形成統(tǒng)一開放、競爭有序、安全高效、治理完善的電力市場體系。

在能源轉(zhuǎn)型的迫切要求下,電力系統(tǒng)從“計(jì)劃電”走向“市場電”步伐有望提速,未來電力運(yùn)營商將有更充分的價(jià)格自主權(quán)。與此同時(shí),考慮到電價(jià)過快上漲對(duì)于下游用戶將帶來成本考驗(yàn),電價(jià)回歸商品屬性仍舊是一個(gè)長期的過程,而很難在短時(shí)間內(nèi)實(shí)現(xiàn)跳越式的提升。

05

盈利能力之變——利潤和現(xiàn)金流雙升

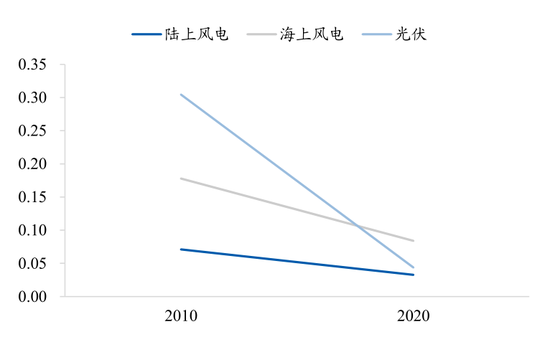

1)風(fēng)、光發(fā)電裝機(jī)成本下降

由于傳統(tǒng)火電發(fā)電技術(shù)已經(jīng)成熟,其發(fā)電成本幾乎不存在下降空間。相反,風(fēng)電、光伏由于技術(shù)仍處在快速進(jìn)步階段,因此項(xiàng)目的造價(jià)還在持續(xù)下降。根據(jù)IRENA的統(tǒng)計(jì),過去十年間中國陸上、海上風(fēng)電的平均度電成本分別下降了54%和53%,光伏度電成本的下降幅度更是達(dá)到86%。2021年新建陸上風(fēng)電和光伏項(xiàng)目均執(zhí)行當(dāng)?shù)厥》菝弘娀鶞?zhǔn)電價(jià),實(shí)現(xiàn)全面平價(jià)。

未來隨著產(chǎn)業(yè)內(nèi)規(guī)模的擴(kuò)大和技術(shù)的進(jìn)步,預(yù)計(jì)風(fēng)電、光伏項(xiàng)目的造價(jià)仍然持續(xù)下降,接下里的十年還有較大降本潛力,有望對(duì)電力運(yùn)營商的收益率形成有力支撐。

圖:風(fēng)電、光伏度電成本變化趨勢($/KWh);資料來源:IRENA

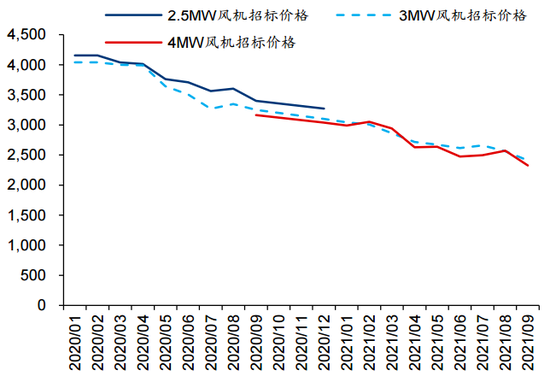

先說風(fēng)電,近年來風(fēng)電產(chǎn)業(yè)鏈已經(jīng)呈現(xiàn)風(fēng)機(jī)大型化加速的趨勢。龍頭企業(yè)3MW以上風(fēng)機(jī)占比迅速提升,其中明陽智能3MW以上風(fēng)機(jī)產(chǎn)量占比由2019年的53.3%提升至2020年的90.5%,金風(fēng)科技、運(yùn)達(dá)股份等企業(yè)大容量風(fēng)機(jī)占比也快速提升。

值得期待的是,海上風(fēng)電的國產(chǎn)化進(jìn)程和浮式風(fēng)電技術(shù)的商業(yè)化運(yùn)用也在進(jìn)一步降低成本。

圖:風(fēng)機(jī)功率及招標(biāo)價(jià)格(單位:元/KW);資料來源:金風(fēng)科技業(yè)績演示材料,華泰證券

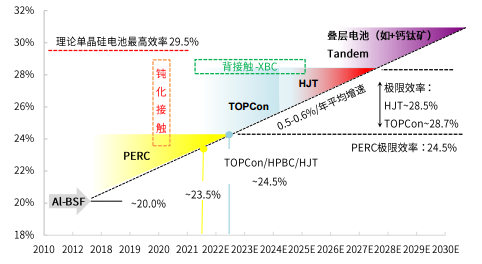

看完了風(fēng)電的表現(xiàn),再來看看光伏,其降本之路主要依靠中硅片、電池片等技術(shù)提升。在硅片方面,通過減薄厚度、增加尺寸,還可進(jìn)一步攤薄綜合成本;電池片方面,異質(zhì)結(jié)(HJT)電池技術(shù)可提高雙面電池光電轉(zhuǎn)化效率,轉(zhuǎn)換效率有望從20%提升至27%,從而提高單位面積的發(fā)電量。根據(jù)IEA預(yù)測,未來五年內(nèi)太陽能光伏的發(fā)電成本還將下降36%。

圖7:光伏不同技術(shù)的轉(zhuǎn)化效率及未來前景;資料來源:上海交通大學(xué)預(yù)測、光大證券

2)政策進(jìn)一步刺激

目前,電力運(yùn)營商對(duì)項(xiàng)目的投資一般按照20%:80%或者30%:70%方式出資,即自有資金投資一般占比20%-30%,剩余依賴銀行貸款。換句話說,銀行資金成本的高低將影響到運(yùn)營商的收益率。

去年11月8日,央行推出碳減排支持工具,支持清潔能源等三大重點(diǎn)領(lǐng)域發(fā)展,其中包括風(fēng)力發(fā)電、太陽能利用、戶用分布式光伏整縣推進(jìn)等細(xì)分領(lǐng)域。此次新政策工具將有效降低電力運(yùn)營商的資金成本壓力,提高項(xiàng)目的內(nèi)部收益率。也就是大家常說的“低利率時(shí)代”,而這點(diǎn)對(duì)電力運(yùn)營商是額外利好。

另外,很多投資者擔(dān)憂新能源正式邁入全面平價(jià)時(shí)代,電力運(yùn)營商需要逐步擺脫對(duì)政府補(bǔ)貼的依賴。但是隨著綠電交易逐步常態(tài)化進(jìn)行,綠電溢價(jià)有望接棒新能源補(bǔ)貼,成為新能源電價(jià)的穩(wěn)定器。

總而言之,新能源的出現(xiàn)讓電力運(yùn)營商的核心矛盾出現(xiàn)變化。電力運(yùn)營商正在用全新的邏輯修復(fù)過去傳統(tǒng)認(rèn)知,他們不僅在穩(wěn)定的基礎(chǔ)上再次迎來確定性二次增長,更重要的是,行業(yè)周期性波動(dòng)減弱,盈利能力和現(xiàn)金流有望得到真正保障和改善。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2025 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會(huì)|中國動(dòng)力工程學(xué)會(huì)| 中國電機(jī)工程學(xué)會(huì)|中國城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)