![]() 新能源

新能源

![]() 新能源

新能源

3月30日,寧王(300750)入選了美國《時代》周刊(TIME)“最有影響力的100家企業(yè)”榜單。上榜理由是,寧王革命性地推出了鈉離子電池,并將于2023年形成基本產(chǎn)業(yè)鏈。

所謂鈉離子電池,就是利用鈉替換了鋰。由于鈉資源豐富,且容易獲得,再加上目前碳酸鋰價格穩(wěn)定在高位,所以相較于鋰離子電池,鈉離子電池成本優(yōu)勢明顯(理論上)。

不過鈉離子電池能量密度低,只適合用在對能量密度要求不高的領域,比如儲能。

而如今,在雙碳背景下,儲能行業(yè)發(fā)展前景廣闊。受此影響,鈉離子電池也一直站在風口上。5月11日,該板塊整體漲幅達4.28%。其中鵬輝能源(300438)和欣旺達(300207),作為兩大人氣龍頭,備受投資人追捧。

來源:5月11日熱點漲幅數(shù)據(jù)

那么,鈉離子電池究竟發(fā)展到了什么階段?乘著儲能這陣春風,鵬輝能源和欣旺達,能走多遠?

鈉離子電池,產(chǎn)業(yè)鏈遠未成熟

對比來看,在鈉離子電池的超前布局上,鵬輝能源略微領先。但從行業(yè)整體來看,所謂的市場前景,還停留在想象層面。

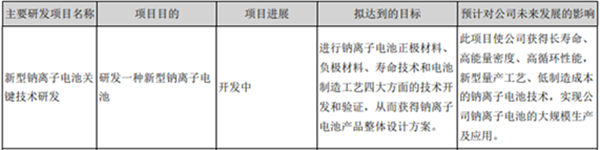

截至2021年年末,欣旺達的鈉離子電池技術,還在開發(fā)中。而鵬輝能源則是實現(xiàn)了小批量生產(chǎn),算是向實際應用邁近了一步。

來源:欣旺達2021年年報

來源:鵬輝能源2021年年報

但是,小批量生產(chǎn)與量產(chǎn),完全是倆概念。

根據(jù)鵬輝能源董秘介紹,目前公司還無法量產(chǎn)。因為現(xiàn)在生產(chǎn)出來的鈉離子電池,根本不具備成本優(yōu)勢。

來源:iFinD-鵬輝能源互動問答平臺

雖然理論上,鈉比鋰便宜。但是綜合成本,離不開規(guī)模效應。而如今這個行業(yè),才剛起步。上游原材料都是小規(guī)模生產(chǎn),導致材料價格居高不下。

要解決這個問題,只能培養(yǎng)上游材料行業(yè),盡快成規(guī)模化。但矛盾點在于:

上游規(guī)模化生產(chǎn)的前提,是下游得有足夠大的市場需求。而下游有市場需求的前提,是鈉離子電池具備成本優(yōu)勢。而鈉離子電池降成本的前提,是上游規(guī)模化生產(chǎn)。

繞來繞去,又回到了原點。由此可見,鈉離子電池產(chǎn)業(yè)鏈距離成熟,還有很長一段路要走。

鵬輝能源和欣旺達,現(xiàn)在能夠做到的,僅僅是研發(fā)或者生產(chǎn)出了鈉離子電池,而且技術水平究竟如何,還未經(jīng)過市場檢驗。

鋰離子電池,儲能賽道景氣

綜上來看,現(xiàn)在談鈉離子電池,概念炒作大于實際應用。翻開財報,鈉離子電池也尚未有任何業(yè)績體現(xiàn)。欣旺達和鵬輝能源,角逐的戰(zhàn)場,仍然是鋰離子電池賽道。

從業(yè)務規(guī)模來看,欣旺達遙遙領先。但比較發(fā)展前景,鵬輝能源或許更值得期待。

1、欣旺達:消費型電池走衰

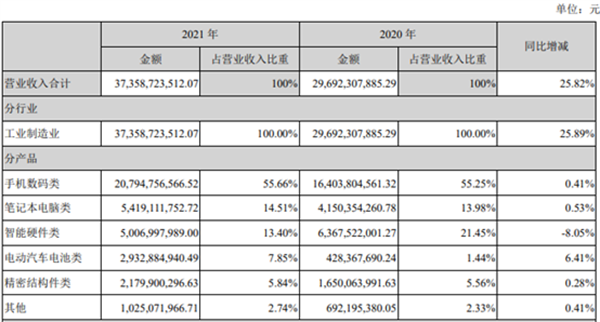

2021年度,欣旺達營收373.59億。這個體量,比鋰電龍頭億緯鋰能(300014),還要高出一倍多。

但欣旺達生產(chǎn)的產(chǎn)品,主要是消費型鋰離子電池,下游主要應用于手機數(shù)碼、筆記本電腦,以及一些智能硬件設備上。這三類營收占比高達80%以上。

來源:欣旺達2021年年報

而近十年,由于手機電腦市場日趨飽和,消費型鋰離子電池,已從曾經(jīng)的絕對主力,降到了如今的1/3。取而代之的是動力型、和儲能型鋰離子電池。

來源:賽迪智庫

而在動力型鋰離子電池賽道,比亞迪(002594)和寧德時代兩家獨大。欣旺達雖然也有布局,但是2021年度該業(yè)務營收只有29.33億,營收占比還不到8%。

至于儲能型鋰離子電池,欣旺達在年報中甚至都沒有單獨列報營收規(guī)模,其對業(yè)績的貢獻程度可想而知。

2、鵬輝能源:儲能型電池走強

再來看看鵬輝能源。2021年,鵬輝能源營收只有56.93億。這個規(guī)模,還不到欣旺達的1/6。乍一看,二者根本不可同日而語。

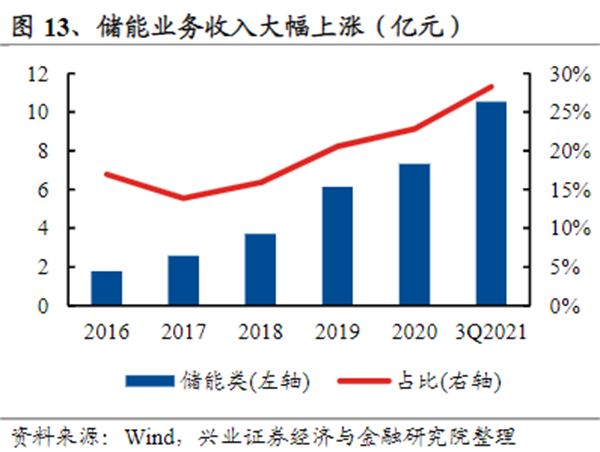

不過,鵬輝能源業(yè)務總規(guī)模雖然不大,但儲能電池營收占比高達31%(2021年度數(shù)據(jù))。2021年度,鵬輝能源儲能電池出貨量,在top10中國企業(yè)中,已排名第二。

最關鍵的是,從圖【2013-2020我國鋰離子電池應用領域變化情況】來看,儲能型電池才剛起步,雖然總規(guī)模還不大,但占比在逐年增加,增量明顯。

這就好比鵬輝能源當下的處境,規(guī)模不大,但潛力不小。而欣旺達則正相反,規(guī)模不小,但消費型電池,已走出頹勢。

業(yè)績表現(xiàn),百億營收不賺錢

最后,回歸財報,再來看一下業(yè)績表現(xiàn)。

2022年一季度,鵬輝能源營收16.62億,凈利潤9057.81萬。欣旺達營收106.21億,凈利潤9492.32萬。

這倆公司,營收差了6倍多,但是凈利潤竟然不相上下。

分析背后,原因大致有三。

第一,是偶然性因素。一季度,欣旺達公允價值變動損益-1.36億。據(jù)其財報解釋,主要是炒股虧損所致。

來源:欣旺達2022年一季報

第二,剔除偶然影響,從歷年數(shù)據(jù)來看,欣旺達毛利率都要低于鵬輝能源。

來源:同花順,欣旺達(上)鵬輝能源(下)

從業(yè)務結構來看,二者最大的差異是,欣旺達以消費電池為主,動力電池為輔。而鵬輝能源,儲能電池正在逐漸成為關鍵業(yè)績支撐。

而從欣旺達披露的明細數(shù)據(jù)來看,動力電池雖然增量可觀,但并不賺錢,2021年毛利率-0.87%。

欣旺達最賺錢的,是包含儲能電池在內的其他業(yè)務,毛利率高達33%,是平均水平的兩倍以上。據(jù)此推測,儲能電池的利潤水平,很可能要高于動力電池,甚至高于消費電池。

來源:同花順-欣旺達2021年度數(shù)據(jù)

而這個問題,或將導致欣旺達和鵬輝能源的毛利率,出現(xiàn)更大的差距。

第三,欣旺達研發(fā)支出,遠高于鵬輝能源。

2021年,欣旺達研發(fā)投入23.27億,營收占比6.23%。而鵬輝能源只有2.82億,營收占比4.95%。

這算不上欣旺達的缺點,只是確實會影響其利潤水平。

不過這個數(shù)據(jù),倒是暴露出了鵬輝能源的短板。雖然鵬輝能源,已經(jīng)在儲能電池賽道走在了前列,但是其研發(fā)投入還不到欣旺達的1/8。

另外,欣旺達23億研發(fā)全部費用化,而鵬輝能源2.8億研發(fā),其中還有12.55%資本化。

說到底,鵬輝能源依然是個不太成熟的小規(guī)模企業(yè),或許前景可觀,但是前路漫漫。

責任編輯: 李穎

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號