![]() 新能源

新能源

![]() 新能源

新能源

隨著勞動節的結束,最后一家動力電池廠商孚能科技公布了2021年的年報業績和一季度業績以后,基本上市場上的動力電池廠商均已經完成了2021年和2022年一季報的業績公布,華爾街見聞·見智研究也針對寧德時代、比亞迪、國軒高科、億緯鋰能、孚能科技、鵬輝能源和欣旺達這七家動力電池公司的業績做有關盈利能力、抗風險能力、下游訂單情況、2021年動力電池裝機量等多方面進行全面指標分析,方便投資者們做較為直觀的對比。

華爾街見聞·見智研究認為,總體而言,由于原材料價格上漲周期的持續延長以及供需錯配的因素,眾多動力電池廠商都出現了盈利能力下滑、增收不增利和成本壓力激增等消極影響,但在這些悲觀主調的背后同樣也能發現動力電廠商本身的經營狀況、資金周轉以及訂單水平等積極指標并未受到太大損害,高景氣度依舊。所以,整體來看需要對動力電池廠商的消極和積極指標做合理判斷。

盈利能力齊下降

2021年各種新能源汽車的原材料都出現全面上漲,其中,漲勢最為迅猛的碳酸鋰和六氟磷酸鋰的價格分別從2021年年初的5.2萬元/噸和11萬元/噸,上升到21年年底的26.6萬元/噸和56萬元/噸,同比增長411%和409%。截至22年一季度末,碳酸鋰的價格更是一度漲超50萬元/噸。而原材料本身的供不應求使得基本上將高成本壓力傳導到了動力電池端(2022年開始繼續傳導到終端車企),但這也是得整個動力電池廠商的成本壓力激增,各大電池廠商基本上都不例外的受到了較大影響,盈利能力顯然受到波及。

華爾街見聞·見智研究認為,2021年整體來看龍頭和二三線的動力電池廠商雖然盈利能力的確都受到一定程度的影響,但龍頭廠商靠著此前成本較低的原材料存貨支撐還是基本上能維持住自身的盈利水平,但是到了2022年一季度,隨著低成本的原材料的使用殆盡,龍頭企業也開始面臨成本上升的壓力。

1)寧德時代

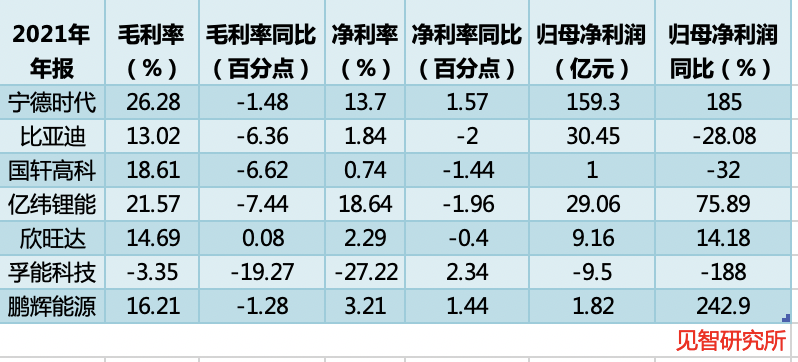

寧德時代在2021年基本上還是維持住了自身的盈利水平,毛利率和凈利率水平遠超行業,下滑程度較小。寧德時代2021年的歸母凈利潤為159.3億元,同比增長185%;毛利率為26.28%,同比下滑1,48個百分點;凈利率為13.7%,同比上升1.57個百分點。

但到了2022年一季度,在成本較低的原材料存貨使用完以后,寧德時代的利潤增長顯然受到了壓制,寧德時代的營業成本大增近200%到416億元,導致歸母凈利潤為14.93億元,同比下降23.62%,環比降低82%,毛利率為14.38%,同比降低12.8個百分點,環比降低10.2個百分點,凈利率為4.06%,同比降低8.17個百分點,環比降低11.23個百分點。

2)比亞迪

比亞迪在2021年依舊保持增收不增利的局面,尤其是相比2020年,比亞迪缺少了高毛利的口罩業務支撐,毛利和凈利更是下滑較大(2020年全年由于疫情嚴重,不同于同行業的其他公司業績直接下滑,比亞迪受益于毛利超高的口罩等防疫產品的大賣,使得自身的毛利率反而高達19.38%,是近5年的最高位)。2021年歸母凈利潤為30.45億元,同比降低28.08%;毛利率為13.02%,同比下滑6.36個百分點;凈利率為1.84%,同比下降2個百分點。

顯然,正處于燃油車全面轉向電動車的階段的比亞迪在新能源汽車領域還處于跑馬圈地,大幅擴產的周期中,對于總體電堆汽車的銷量規模和市占率的重視程度遠遠高過利潤。

3)國軒高科

國軒高科在2021年全年和2022年一季度凈利潤都出現30%左右的同比下滑,其中2021年歸母凈利潤為1億元,同比降低32%,一季度歸母凈利潤為3220萬元,同比降低32%,環比降低5.45%;2021年國軒高科的毛利率為18.61%,同比下滑個6.62百分點;凈利率為0.74%,同比下降1.44個百分點。

除了提到的原材料漲價因素,國軒高科的電池產品主要應用在A00和A0級的新能源汽車上,國軒高科的主要客戶包括上汽通用五菱、江淮、奇瑞、長安、長城和零跑等,也是主打A00和A0級別的電動車,而在原材料價格大增以及2022年補貼再次下降以后,不少A00車型都由于成本壓力過大直接停止生產,這也使得國軒高科的電池盈利空間受限。

4)億緯鋰能

2021年億緯鋰能的歸母凈利潤為29.06億元,同比增加75.89%;毛利率為21.57%,同比下滑7.44個百分點;凈利率為18.64%,同比下降1.96個百分點。值得注意的是,從2021年四季度開始,億緯鋰能也是明顯出現盈利疲態,不僅歸母凈利潤同環比均年內首次轉負,毛利率也下滑到20%以下到17.11%。

在2022年一季度,盈利下滑趨勢和幅度更為明顯,歸母凈利潤降至5.2億元,同環比分別下滑19.4%和24.4%,毛利率和凈利率更是降低至13.8%和7.1%。

5)欣旺達

欣旺達的動力電池業務雖然在2021年增長迅猛,營業收入僅29.33億元較去年同比增長584.67%,但是占比依舊才7.85%,反而使得新能源汽車的原材料價格的高漲對其毛利率的影響沒有那么大,欣旺達的2021年歸母凈利潤為9.16億元,同比增加14.18%;毛利率為14.69%,基本持平;凈利率為2.29%,同比下降0.4個百分點。

6)孚能科技

2021年孚能科技由于自家產品定價較低,且此前產能僅為5GWh尚未形成規模化效應,使得孚能科技利潤依舊為負數,2021年歸母凈利潤為-9.5億元,同比降低188%;毛利率為-3.35%,同比下滑19.27個百分點;凈利率為-27.22%,同比上升2.34個百分點。

但是考慮到此前孚能科技公告的2022年在手訂單已達14.81GWh,以及以及和下游新能源汽車車企談好新的定價模式,將其調整為與原材料聯動的方式,在2022年孚能科技或有望迎來盈利反轉。

7)鵬輝能源

2021年鵬輝能源的歸母凈利潤為1.82億元,同比增加242.9%;毛利率為16.21%,同比下滑1.28個百分點;凈利率為3.21%,同比增加了1.44個百分點。

2022年下半年有望得到盈利修復

截止2022年一季度末,動力電池廠商的整體盈利能力毫無疑問正如上文所說,受到了較大影響,但是隨著動力電池廠商逐步與終端新能源車企進行有效協商,對產品的價格進行金屬價格聯動或一次性漲價,疊加原材料價格漲價周期有見頂信號,碳酸鋰和六氟磷酸鋰的價格已經從高位的50萬元/噸56萬元/噸和降低至47萬元/噸和31萬元/噸,動力電池廠商的盈利能力有望在2022年下半年得到修復。

華爾街見聞·見智研究認為,動力電池廠商盈利水平在今年能夠得到修復的底氣同樣從2021年年報數據中也可以看到部分端倪,各大動力電池廠商本身整體的市場份額、經營情況、議價能力和下游訂單數其實依舊維持穩定,并未出現比較大的波動。

1)寧德時代:2021年寧德時代在國內裝機量達到80.51GWh,同比增長153.3%,占比達到52.1%,排名第一。2021年寧德時代的經營活動現金流凈額為429.1億元,同比增長132.8%;合同負債為115.4億元,同比增長67.85%;應收賬款周轉天數為64天,降低了54%。

2)比亞迪:2021年比亞迪的動力電池裝機量達到25.06GWh,同比增長164%,位居國內裝機量排名第二,國內市場占比達到16.2%。經營活動現金流凈額為654.7億元,同比增長44.2%;合同負債為149.3億元,同比增長82.4%;應收賬款周轉天數為64.51天,降低了34%。

3)國軒高科:2021年國軒高科國內實現動力電池裝機量達到8.02GWh,同比增長142%,占比達到5.2%,排名第四。經營活動現金流凈額為10.58億元,同比增長54%;合同負債為5.6億元,同比增長355%;應收賬款周轉天數為241.6天,降低了31%。

4)億緯鋰能:2021年億緯鋰能的動力電池裝機量達到2.92GWh,同比增長147.46%,位居國內裝機量排名第八,國內市場占比達到1.9%。經營活動現金流凈額為18.63億元,同比增長20.34%;合同負債為2.94億元,同比增長31.8%;應收賬款周轉天數為98.43天,降低了35.2%。

5)欣旺達:2021年欣旺達的動力電池裝機量達到2.06GWh,位居國內裝機量排名第十,國內市場占比達到1.3%。經營活動現金流凈額為16.34億元,同比增長570%;合同負債為4.09億元,同比增長27.4%;應收賬款周轉天數為77.38天,基本持平。

6)孚能科技:2021年孚能科技的動力電池裝機量達到2.45GWh,同比增長188%,位居國內裝機量排名第九,國內市場占比達到1.6%。經營活動現金流凈額為2.33億元,扭負為正,去年同期為-9.4億元;合同負債為9.54億元,同比增長1770%;應收賬款周轉天數為151天,降低了62.5%。

7)鵬輝能源:2021年鵬輝能源的經營活動現金流凈額為2.05億元,同比降低53%;合同負債為2.92億元,同比增長981%;應收賬款周轉天數為110.5天,降低了32.5%。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號