![]() 新能源

新能源

![]() 新能源

新能源

4月30日,隨著晶澳2021年度報告出爐,光伏組件企業經營數據及組件出貨數據基本明朗。2021年,TOP 6企業組件總出貨量約133GW,較去年同期大漲42.2%,國內前十組件出貨總規模達到154.2GW。

強者恒強,TOP 6企業組件出貨超130GW

光伏組件環節馬太效應愈演愈烈,在國內TOP 10榜單中,位列榜首的隆基2021年組件出貨量超過后五家企業的出貨規模總和。前五企業出貨數據更是逐年攀升,2019年TOP 5出貨總和為51.56GW,2020年達到85.5GW,2021年超過125GW,市場集中度進一步提升。

注:個別企業數據來自調研,因部分企業未提供數據,故未體現

上表僅供參考,實際出貨規模以企業官方數據為準

分開來看,隆基股份2021年單晶組件出貨量38.52GW,對外銷售37.24GW,同比增長55.45%,自用1.28GW。

晶澳與天合2021年組件出貨量不分伯仲,根據PV InfoLink的統計,二者并列全球第二名。根據財報,晶澳2021年電池組件出貨量25.45GW,其中海外出貨量占比60%,國內出貨量占比40%;天合光能2021年組件出貨量為24.8GW。

晶科能源2021年太陽能產品出貨25.24GW,其中組件出貨22.233GW,硅片2.153GW,電池片0.856GW。2022年第一季度其組件出貨量超8GW,創新高。

值得注意的是,在全球TOP 5企業中已有晶科、天合兩家企業組件累計出貨量超過100GW。晶科2022年一季度全球累計出貨量達到100GW;2022年4月28日,天合組件累計出貨超過100GW,210mm組件累計出貨超16GW。

阿特斯2021年組件總出貨量為14.5GW,同比增長28%;東方日升2021年組件出貨量8.1GW。其中,海外組件出貨量5.7GW,在巴西、澳洲、智利、波蘭、丹麥等新興市場組件出貨實現較大突破。

根據調研,尚德2021年組件出貨7.3GW,位列第七。

正泰新能源2021年組件銷售量為6.289.GW,自用1.58GW。根據正泰電器4月29日公告,其全資子浙江正泰太陽能擬將其持有的資產整合完成后的正泰新能科技有限公司100%股權轉讓給正泰集團等13名受讓方,交易總對價為22.5億元。本次股權轉讓完成后,正泰電器不再持有光伏組件制造業務資產。

環晟光伏2021年度組件出貨4.17GW;陽光能源2021年財報顯示其報告期內組件出貨2.84GW,硅棒+硅片出貨共4.5GW。

整體來看,2021年度全球TOP5組件企業出貨量達到125.5GW,較2020年大漲45.3%。根據規劃,2022年TOP 5企業組件目標出貨達到183—205GW,較2021年上漲45.8%—63.3%。

其中,隆基組件出貨量目標50GW-60GW(含自用),天合組件出貨量目標43GW(含自用);晶科2022年出貨目標為35-40GW;晶澳2022年電池組件出貨量目標為35-40GW;阿特斯預計2022年組件總出貨量在20-22GW之間。

一體化再升級

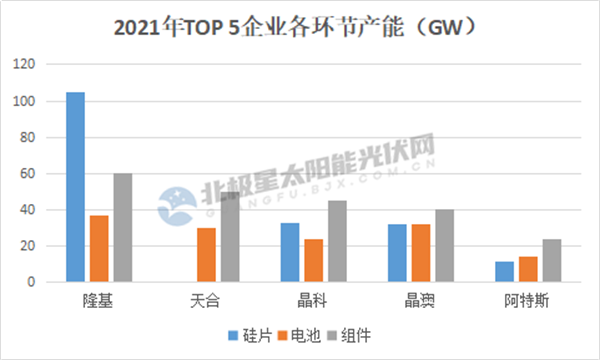

在披露2021年數據的同時,多家企業公布了產能情況,整體來看TOP 5企業一體化進程加快,其電池產能總和達到136.9GW,組件產能總和達到218.9GW,此外隆基、晶科、晶澳、阿特斯硅片產能總和達到181GW。

經過2020年的一系列擴產,2021年隆基硅片、電池和組件產能分別達到105GW、37GW和60GW;晶科能源2021年硅片、電池和組件產能為32.5GW、24GW和45GW;

晶澳科技產能布局較為均衡,組件產能為40GW,硅片、電池產能為組件產能的80%。

天合光能2021年電池產能達到30GW,組件產能為50GW;阿特斯2021年硅片產能11.5GW、電池產能13.9GW,組件產能23.9GW。

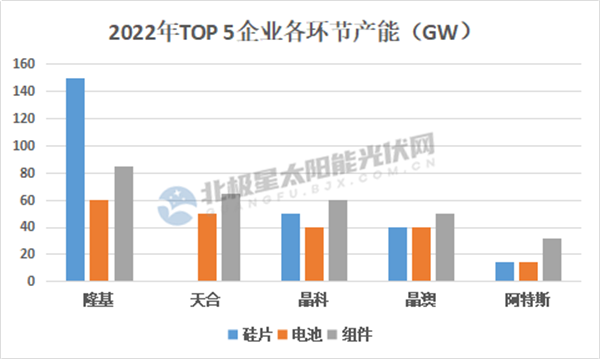

2022年,TOP 5企業產能再次躍進,電池、組件產能總和分別達到219.5GW和292GW,較2021年增長60%和33.4%。

隆基2022年單晶硅片年產能達到150GW,單晶電池年產能達到60GW,單晶組件產能達到85GW。

晶科在做大產能規模的基礎上有選擇地做強產業鏈,優化垂直一體化產能,2022年末其硅片、電池片和組件的設計產能預計為55GW、55GW及60GW。

晶澳科技預計到2022年底組件產能超50GW,硅片和電池產能達到組件產能的80%左右。

天合光能2022年電池產能將達到50GW,組件產能達65GW。

阿特斯預計至2022年底,硅錠、硅片、電池片和組件產能將分別達到10.4GW、14.5GW、14.5GW和32GW。

據北極星太陽能光伏網不完全統計,2022年TOP 6企業硅片、電池、組件擴產超200GW,以下為各環節擴產詳情:

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號