![]() 新能源

新能源

![]() 新能源

新能源

鋰價(jià)已出現(xiàn)拐點(diǎn),但汽車成本的下降不會(huì)很快到來(lái)。

過(guò)去100年里,汽車的真實(shí)價(jià)格持續(xù)下跌。人們很難想象,汽車有一天會(huì)變成 “理財(cái)產(chǎn)品”,從去年11月開始,買特斯拉汽車比買特斯拉股票還賺錢。這期間,本來(lái)售價(jià)23.5萬(wàn)的特斯拉后輪驅(qū)動(dòng)版Model 3連續(xù)漲價(jià)3次至27.9萬(wàn)元,漲幅達(dá)18.7%。同期,特斯拉股價(jià)跌了17.7%。

其他電動(dòng)車品牌很快跟進(jìn),今年初以來(lái),比亞迪、小鵬、理想、蔚來(lái)、哪吒、威馬紛紛漲價(jià),漲幅主要在10000到20000之間。

助推電動(dòng)車漲價(jià)的最重要因素,是已持續(xù)了16個(gè)月的鋰漲價(jià)。相比已被熱議一年多的芯片,鋰更能影響一個(gè)普通消費(fèi)者的購(gòu)車花費(fèi)。

芯片只占一輛電動(dòng)車約10%的成本,且汽車需要數(shù)量龐大的芯片,少數(shù)幾個(gè)品類的匱乏并不動(dòng)搖整車定價(jià)邏輯。

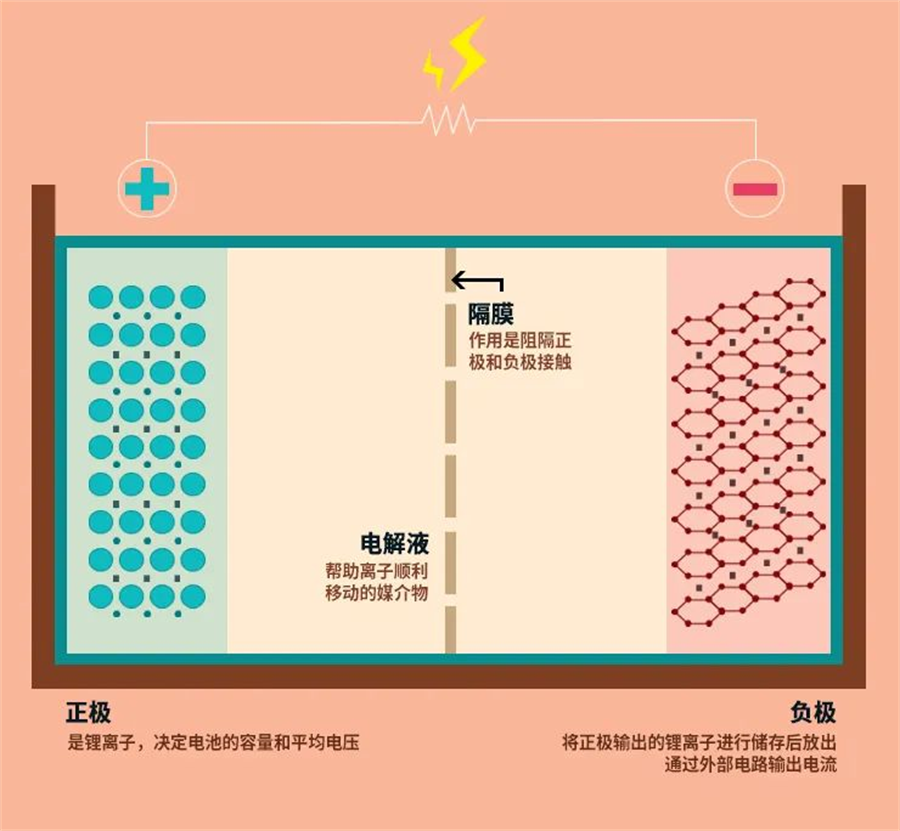

動(dòng)力電池才是成本的大頭,占比近4成。電池中,正極、電解液等材料又吃掉了50%的成本,而多種正極、電解液的制造,都離不開鋰。

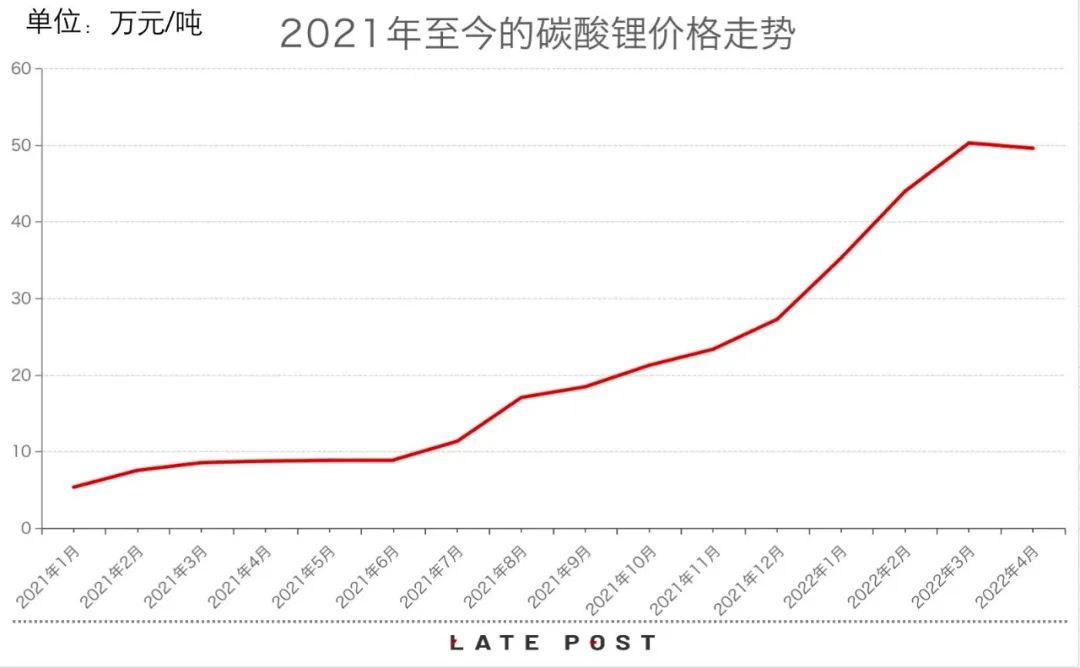

2021年1月至今,碳酸鋰——這一制備多種鋰電池原材料的化合物的價(jià)格,從5萬(wàn)/噸上漲至50萬(wàn)/噸。

去年底之前,當(dāng)碳酸鋰還未觸及30萬(wàn)/噸時(shí),整個(gè)電動(dòng)車產(chǎn)業(yè)鏈還能勉力消化成本,死守車價(jià)不漲。去年產(chǎn)量超過(guò)90萬(wàn)的特斯拉,甚至能靠規(guī)模優(yōu)勢(shì)多次降價(jià)。

而今年以來(lái),隨著碳酸鋰價(jià)格頭也不回地突破40萬(wàn)、探至50萬(wàn),漲價(jià)終于傳導(dǎo)到了最終消費(fèi)者。

一臺(tái)60kWh,續(xù)航約500公里的電動(dòng)車需要使用約30kg碳酸鋰,這意味著15000元的成本,是去年初的十倍不止。對(duì)大量?jī)r(jià)格敏感的購(gòu)車者來(lái)說(shuō),這個(gè)金額足以左右買還是不買。

這是所有人都不想看到的局面。汽車是高單價(jià)、低頻次的非必需品,大幅漲價(jià)意味著需求減少,整個(gè)產(chǎn)業(yè)鏈將共同承擔(dān)苦果。

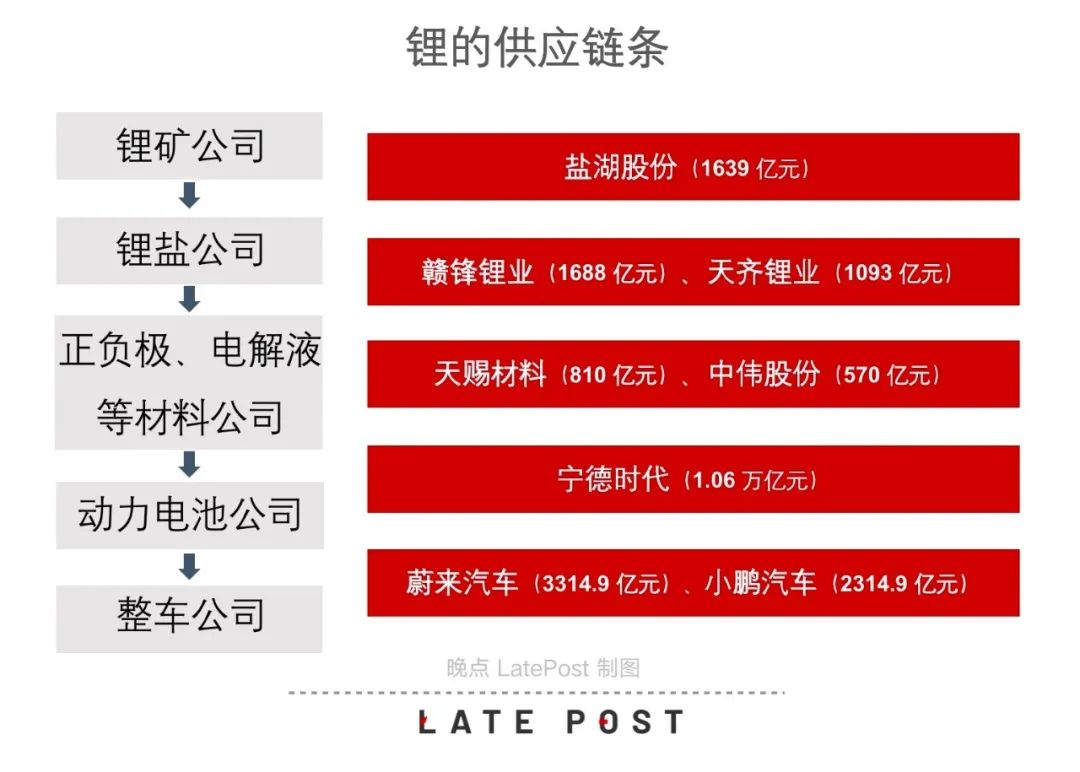

不管是在鋰價(jià)上漲中獲利的上游鋰礦公司、鋰鹽生產(chǎn)商(鋰鹽指碳酸鋰、氫氧化鋰等鋰化合物);還是已抗了一年多,飽受漲價(jià)煎熬的中游正極、電解液等電池材料制造商;下一環(huán)節(jié)的動(dòng)力電池廠商和最末端的車企,無(wú)人幸免。

▲圖:鋰電池結(jié)構(gòu),來(lái)源:三星 SDI

對(duì)支持用電動(dòng)車替代燃油車的政府來(lái)說(shuō),這也不是個(gè)好消息。占中國(guó)商品零售總額十分之一的汽車市場(chǎng)近年來(lái)增長(zhǎng)停滯,電動(dòng)車被認(rèn)為是能改變局面的新拉動(dòng)力。

但這又是產(chǎn)業(yè)鏈里的任何單一角色都無(wú)法避免的結(jié)果。

漲價(jià)的根源是供不應(yīng)求,電動(dòng)車是一個(gè)新興行業(yè),下游需求快速爆發(fā)時(shí),上游資源的開發(fā)速度常會(huì)被甩在后面。

鋰資源又相對(duì)稀缺,它不像造車身的鋼鐵,造芯片的沙子那樣儲(chǔ)量豐富。如不計(jì)算電池回收,目前已探明的鋰資源還可使用40-60年,且集中分布在南美、澳大利亞等地,中國(guó)作為鋰的最大消費(fèi)國(guó),鋰資源并不豐富。

鋰價(jià)上漲,也是疫情擾亂下,全球進(jìn)入物資緊缺時(shí)期的一個(gè)切面。

2020年初爆發(fā)的疫情一度使行業(yè)對(duì)汽車消費(fèi)悲觀,累積的需求在2021年爆發(fā),加大了漲價(jià)的烈度。

汽車業(yè)對(duì)鋰的渴求,殃及了一些用鋰量更小,但同樣找不到替代品的領(lǐng)域和人。這包括消費(fèi)電子鋰電池公司,去年10月底碳酸鋰接近20萬(wàn)時(shí),一些給電子煙、耳機(jī)做電池的公司已經(jīng)放假、停產(chǎn),到年底鋰價(jià)達(dá)到25萬(wàn)時(shí),部分手機(jī)電池公司也開始停產(chǎn)。還包括雙向情感障礙患者——碳酸鋰同時(shí)是抗躁狂藥物,對(duì)抑郁癥也有輔助治療作用。

鋰的上漲及其連鎖反應(yīng),顯示了一個(gè)看起來(lái)井井有條的系統(tǒng)如何失衡;設(shè)想中的新能源普及進(jìn)程如何碰壁;被卷入其中的公司和人們做了何種努力,以保住自己的生存與發(fā)展機(jī)會(huì)。

漲幅超出所有人預(yù)期

各環(huán)節(jié)因此加倍搶貨

2021年1月7日,一個(gè)周四,正極供應(yīng)商天津斯科蘭德總經(jīng)理李積剛和上游貿(mào)易商談好以5.5萬(wàn)一噸的價(jià)格購(gòu)買碳酸鋰,他當(dāng)時(shí)沒急著在當(dāng)周落定合同。僅僅過(guò)了一個(gè)周末,這單生意黃了——有人用6萬(wàn)一噸的價(jià)格買走了他談好的貨。

李積剛意識(shí)到,鋰要開始漲價(jià)了:“我從業(yè)近20年,從未見過(guò)這種一天一個(gè)價(jià)的情況。兩天漲5000,100噸貨就是50萬(wàn)。”他給自己定下一條交易原則:買碳酸鋰的合同要在一天內(nèi)走完,不給貿(mào)易商耍滑時(shí)間。

但2021年的多數(shù)時(shí)候,貿(mào)易商都會(huì)拖延與李積剛的交易:有時(shí)是延遲交貨,有時(shí)是拖延簽合同。

周末休息日反而成了李積剛最難熬的時(shí)刻:此時(shí)貿(mào)易商不回信息、不接電話、不簽合同,但碳酸鋰的漲價(jià)卻不會(huì)停止,他只能眼看著價(jià)格上竄,什么都做不了。

在李積剛這類中小玩家眼中,鋰價(jià)上漲令人猝不及防,是一個(gè)他必須接受又無(wú)力左右的結(jié)果。而產(chǎn)業(yè)鏈里的龍頭企業(yè)已提前判斷了趨勢(shì),并做出了反應(yīng)。

王曉申是中國(guó)最大的鋰鹽生產(chǎn)商贛鋒鋰業(yè)副董事長(zhǎng),他在90年代初進(jìn)入鋰行業(yè),曾擔(dān)任中國(guó)有色金屬進(jìn)出口新疆公司副總經(jīng)理。王曉申告訴《晚點(diǎn) LatePost》,2020初時(shí)他們就判斷當(dāng)年下半年,鋰資源供應(yīng)會(huì)轉(zhuǎn)向緊張。

這是供需關(guān)系決定的:電動(dòng)車銷量快速上漲,這就需要用更多鋰來(lái)制造更多電池。但汽車、電池的擴(kuò)產(chǎn)節(jié)奏和上游鋰礦的差異很大。新建一條電池產(chǎn)線,最快只要9個(gè)月,而一個(gè)已成熟的鋰礦項(xiàng)目,擴(kuò)產(chǎn)一般需要12到24個(gè)月,把新勘探的項(xiàng)目建設(shè)成熟,則需耗費(fèi)數(shù)年。上游擴(kuò)產(chǎn)跟不上下游,整個(gè)市場(chǎng)將走向供不應(yīng)求。

但2020年1月爆發(fā)的新冠疫情打亂了原本的節(jié)奏。整個(gè)上半年,因多國(guó)陸續(xù)停工、物流不暢和對(duì)消費(fèi)預(yù)期悲觀,一些海外電動(dòng)車企業(yè)開始減產(chǎn)。

擺在贛鋒面前的有兩個(gè)選擇:一是跟隨下游減產(chǎn),二是全力以赴加大生產(chǎn),贛鋒選了后者。他們認(rèn)為供不應(yīng)求仍會(huì)到來(lái),只是延后了。滿產(chǎn)能降低單位鋰礦開采成本,萬(wàn)一這個(gè)判斷不對(duì),最壞的結(jié)果是以較低成本增加鋰礦石庫(kù)存,贛鋒可以承受。

贛鋒持有50%股權(quán)的澳大利亞Mt Marion礦場(chǎng)自當(dāng)年8月起開始滿負(fù)荷生產(chǎn),產(chǎn)量比疫情前還高。這是贛鋒最主要的鋰資源來(lái)源,年產(chǎn)鋰精礦45萬(wàn)噸。

▲圖:澳大利亞Mt Marion礦場(chǎng)

贛鋒同時(shí)加快了對(duì)其它項(xiàng)目的投資,比如在當(dāng)年9月完成了對(duì)墨西哥Sonora鋰礦項(xiàng)目的行權(quán),避免了鋰價(jià)上漲后行權(quán)成本的提升。

在鋰資源供應(yīng)鏈的另一端,動(dòng)力電池巨頭寧德時(shí)代也做出了相似的判斷。

中國(guó)一半以上的新能源汽車都使用寧德時(shí)代的電池,它能最早、最全地感受下游市場(chǎng)溫度。

在贛鋒加速擴(kuò)產(chǎn)的同時(shí),2020年下半年,寧德時(shí)代做了一個(gè)不太顯眼的動(dòng)作:鎖定上游VC材料(碳酸亞乙烯酯)產(chǎn)能。

VC是電解液中的一種添加劑,它雖不可或缺,但用量較小、成本占比低,一般的企業(yè)不會(huì)特意鎖定VC的供應(yīng)。

一位電解液制造商人士告訴《晚點(diǎn) LatePost》,寧德時(shí)代在2020年下半年就讓其電解液供應(yīng)商天賜材料提前向上游鎖定了接下來(lái)一年的VC供應(yīng)。為了保量,天賜用了一個(gè)高于當(dāng)時(shí)市價(jià)的價(jià)格和上游簽訂了長(zhǎng)協(xié)。

第二年初,隨著電動(dòng)車需求爆發(fā),其他廠商發(fā)現(xiàn)自己慢了一步。一位中型電解液制造商葉誠(chéng)(化名)告訴《晚點(diǎn) LatePost》,2021年2季度時(shí),他們已很難向上游買到VC。一位電池公司人士稱,到2021年下半年,連中國(guó)裝機(jī)量第二的動(dòng)力電池公司比亞迪也極度缺VC,其庫(kù)存一度只夠用一周。

一位鋰鹽公司人士稱,寧德時(shí)代在鎖定VC后,于2020年底左右開始鎖定正極材料的產(chǎn)能。

這是需要更多資金,也更為關(guān)鍵的布局。動(dòng)力電池30%的成本是正極材料。寧德時(shí)代尤其看重其中的磷酸鐵鋰正極,不僅包掉了一些公司的全部磷酸鐵鋰正極產(chǎn)能,還要求他們擴(kuò)產(chǎn)。

汽車電池主要有磷酸鐵鋰和三元鋰兩大類。2018年到2020年,三元鋰占比一直高于磷酸鐵鋰,寧德時(shí)代過(guò)去幾年的迅猛發(fā)展得益于它押對(duì)了三元鋰路線。但2021年,磷酸鐵鋰趕超三元鋰,占比上升至53%。寧德時(shí)代提前做好了準(zhǔn)備。

接到寧德時(shí)代等大公司的訂單后,正極公司又會(huì)向更上游的鋰鹽公司如贛鋒、天齊等鎖定生產(chǎn)正極所需的碳酸鋰、氫氧化鋰的供應(yīng)。至此,全行業(yè)供應(yīng)緊張已非常明確。

僧多粥少,行動(dòng)晚一步的電池公司不得不加價(jià)競(jìng)爭(zhēng)。碳酸鋰、氫氧化鋰隨即在 2021年1月啟動(dòng)了持續(xù)至今的漲價(jià)大周期。

漲價(jià)并不讓贛鋒和寧德時(shí)代這些行業(yè)巨頭意外。2017年底到2020年年中,碳酸鋰價(jià)格一度暴跌八成多。去年夏末,價(jià)格才回到2017年的峰值水平。

但這輪漲價(jià)的時(shí)間之長(zhǎng)、速度之快、幅度之大,超出所有人預(yù)期。

這其中有一個(gè)無(wú)從計(jì)算的因素:預(yù)期和恐慌。

從車企到動(dòng)力電池公司再到正極公司,每一個(gè)環(huán)節(jié)都會(huì)因擔(dān)憂供應(yīng)不足,想辦法增加額外庫(kù)存,全行業(yè)對(duì)鋰的渴求超出了實(shí)際生產(chǎn)消耗——這又進(jìn)一步加劇了價(jià)格上漲,并讓各環(huán)節(jié)公司有更大動(dòng)力囤貨。

“我們預(yù)計(jì)到它會(huì)漲,但是沒有想到會(huì)漲這么快、這么多。”贛鋒王曉申說(shuō),當(dāng)碳酸鋰價(jià)格達(dá)到50萬(wàn)時(shí),“上下游都有點(diǎn)沒底了,再下去會(huì)不會(huì)影響終端需求,需要觀察”。

爭(zhēng)搶蔓延到最上游

電池公司開始直接入股鋰礦

漲價(jià)從情理之中到超出預(yù)料的轉(zhuǎn)折點(diǎn)出現(xiàn)在去年7月。

去年前3個(gè)月,碳酸鋰從5萬(wàn)/噸上漲至9萬(wàn)/噸,4月到7月,橫盤在10萬(wàn)/噸附近。

此時(shí)鋰價(jià)雖已上漲1倍,但仍在預(yù)期之內(nèi)。鋰是漫長(zhǎng)產(chǎn)業(yè)鏈的上游資源,鋰礦公司接收下游需求信號(hào)并采取擴(kuò)產(chǎn)動(dòng)作需要時(shí)間,這就會(huì)產(chǎn)生供需錯(cuò)配,所以鋰價(jià)本來(lái)就會(huì)周期性波動(dòng)。

鋰價(jià)(碳酸鋰)的上一輪漲價(jià)周期始于2015年下半年,當(dāng)時(shí)價(jià)格為5萬(wàn)/噸,到2017年底時(shí),漲到了近18萬(wàn)/噸。去年7月的鋰價(jià)離這一峰值仍有距離。

7月前的這一階段,贛鋒繼續(xù)加快了對(duì)上游鋰礦資源的投資。包括增持阿根廷 Cauchari-Olaroz鋰鹽湖項(xiàng)目股權(quán),占比從50%升為51%;對(duì)持有墨西哥 Sonora項(xiàng)目的英國(guó)公司Bacanora發(fā)出收購(gòu)邀約,贛鋒此前已持有該公司近 30% 股權(quán)。

贛鋒當(dāng)時(shí)認(rèn)為自己處于布局上游的有利位置。中國(guó)消耗了全球一半以上的動(dòng)力電池。海外鋰鹽公司,如智利 SQM、美國(guó)雅寶等離消費(fèi)市場(chǎng)遠(yuǎn),反應(yīng)和行動(dòng)不如中國(guó)公司快。

贛鋒在國(guó)內(nèi)最主要的競(jìng)爭(zhēng)對(duì)手天齊鋰業(yè)在2021年初仍身陷債務(wù)危機(jī),暫時(shí)騰不出手投資上游新項(xiàng)目。2018年,天齊曾借債35億美元,以40億美元收購(gòu)了SQM23.7%的股權(quán)。

但去年7月下旬,橫盤近4個(gè)月的鋰價(jià)再次快速上漲,這超出了贛鋒預(yù)期。

王曉申稱,他們本來(lái)認(rèn)為鋰價(jià)要到去年9月才會(huì)繼續(xù)走高。因?yàn)槟瓿鯖Q定擴(kuò)產(chǎn)的電池和正極材料產(chǎn)能到10月、11月會(huì)陸續(xù)投產(chǎn)。各公司一般會(huì)在投產(chǎn)前1-2個(gè)月,即9月開始備貨,市場(chǎng)需求將突然增加。但實(shí)際情況是,整個(gè)行業(yè)都認(rèn)為鋰會(huì)漲價(jià),所以各公司提前了備貨時(shí)間、加大了備貨量。

對(duì)鋰礦產(chǎn)資源的更激烈爭(zhēng)奪同步發(fā)生。

王曉申告訴《晚點(diǎn) LatePost》,去年6月之后,他明顯感受到,來(lái)?yè)岉?xiàng)目的人變多了,下游公司變激進(jìn)了;甚至一些本來(lái)和新能源無(wú)關(guān)的房地產(chǎn)公司也開始投資鋰礦。

這影響了贛鋒的一些投資。一個(gè)廣受關(guān)注的案例是競(jìng)購(gòu)千禧鋰業(yè),這是一場(chǎng)發(fā)生在贛鋒鋰業(yè)和寧德時(shí)代,這兩大中國(guó)新能源行業(yè)上下游巨頭之間的競(jìng)爭(zhēng)。

寧德時(shí)代早在2017年就開始試水投資上游礦產(chǎn)公司和項(xiàng)目。到2021年6月前,已陸續(xù)入股了北美鋰業(yè)、澳大利亞鋰礦企業(yè) Pilbara、在印尼開發(fā)鋰礦的 Newstride 和在阿根廷擁有鋰鹽湖項(xiàng)目的 Neo Lithum。

上述項(xiàng)目總投資額不超過(guò)14億元人民幣。除在北美鋰業(yè)中占股超40%外,寧德在其余項(xiàng)目里的占股都低于20%。天齊鋰業(yè)早在2012年收購(gòu)澳大利鋰礦公司泰利森時(shí)就花了50多億人民幣。對(duì)比而言,寧德時(shí)代此前并沒有表現(xiàn)出對(duì)上游的強(qiáng)控制意愿。

但在千禧鋰業(yè)上,寧德時(shí)代的投資風(fēng)格大變。

千禧在阿根廷有兩個(gè)鋰鹽湖項(xiàng)目,一個(gè)的探明儲(chǔ)量可生產(chǎn)出412萬(wàn)噸碳酸鋰,一個(gè)還在勘探初期。

如競(jìng)購(gòu)成功,寧德時(shí)代可獲得這些項(xiàng)目的包銷權(quán):保證每年的供應(yīng)量,但不承諾價(jià)格,一般每季度或半年會(huì)調(diào)價(jià)一次。

最早看上千禧的是贛鋒。去年7月,贛鋒給出了3.53億加元(約18億元人民幣)的報(bào)價(jià)。

王曉申告訴《晚點(diǎn) LatePost》,贛鋒投資上游礦產(chǎn)需要做盡調(diào)、實(shí)地考察,同時(shí)有較多條款要求,比如要派駐贛鋒的團(tuán)隊(duì)進(jìn)行項(xiàng)目管理等,一般周期較長(zhǎng)。在千禧這個(gè)項(xiàng)目上,贛鋒從了解項(xiàng)目到出價(jià),花了近十個(gè)月。

贛鋒出價(jià)2個(gè)月后,交易生變,寧德時(shí)代入局。據(jù)千禧鋰業(yè)9月底發(fā)布的公告,寧德時(shí)代的出價(jià)是3.77億加元(約19億元人民幣),超過(guò)了 2021 年之前寧德時(shí)代對(duì)鋰礦投資的總和。寧德時(shí)代同時(shí)同意為千禧向贛鋒支付1000 萬(wàn)美元違約金。公告發(fā)布第二天,寧德時(shí)代股價(jià)大漲5%。

復(fù)盤鋰漲價(jià)以來(lái)的上游投資,王曉申認(rèn)為應(yīng)該加快節(jié)奏,同時(shí)放松一些非核心條款。

就在市場(chǎng)認(rèn)為寧德時(shí)代將在上游獲得突破時(shí),第三個(gè)競(jìng)爭(zhēng)者出現(xiàn)了。11月1 日,千禧鋰業(yè)發(fā)布公告稱收到了美洲鋰業(yè)4億美元(約25億元人民幣)的報(bào)價(jià),寧德時(shí)代可在10個(gè)工作日內(nèi)決定是否加價(jià)。寧德時(shí)代最終放棄了加價(jià),千禧鋰業(yè)被美洲鋰業(yè)收入囊中。

圍繞千禧鋰業(yè)的競(jìng)購(gòu),展現(xiàn)了寧德時(shí)代等新入局者面臨的鋰礦投資的復(fù)雜性。

勝出的美洲鋰業(yè)與贛鋒關(guān)系深厚。2017年初,贛鋒投資了美洲鋰業(yè)5000萬(wàn)美元,目前持有其12.5%的股權(quán)。贛鋒同時(shí)與美洲鋰業(yè)合資開發(fā)了它旗下的一個(gè)主要礦產(chǎn)資源阿根廷Cauchari鋰鹽湖項(xiàng)目,贛鋒持有該項(xiàng)目46.66%的股權(quán)。

有觀點(diǎn)認(rèn)為,贛鋒在幕后推動(dòng)了美洲鋰業(yè)加價(jià),成為最終贏家。贛鋒公開回應(yīng)稱,他們只在美洲鋰業(yè)有一個(gè)董事會(huì)席位,且該交易涉及同業(yè)競(jìng)爭(zhēng),贛鋒全程未參與決策。

王曉申告訴《晚點(diǎn) LatePost》,美洲鋰業(yè)出手,不是因?yàn)閷幍聲r(shí)代入局,而是因?yàn)橼M鋒放棄了這個(gè)項(xiàng)目。如果只有贛鋒報(bào)價(jià),美洲鋰業(yè)會(huì)顧及股東和多年合作關(guān)系不參與競(jìng)爭(zhēng)。而贛鋒放棄后,美洲鋰業(yè)不再有顧慮。當(dāng)時(shí)的贛鋒更看重同步推進(jìn)的對(duì)Bacanora的收購(gòu),沒有繼續(xù)參與競(jìng)購(gòu)。

交易邏輯和技巧之外,新入局者更難在短時(shí)間內(nèi)補(bǔ)足的是選礦、開礦所需的經(jīng)驗(yàn)。

鋰礦主要分為產(chǎn)鋰輝石、鋰云母的巖石礦和可以提取碳酸鋰的鋰鹽湖/鋰鹵水。巖石礦要看巖心、顆粒結(jié)晶大小,分辨礦產(chǎn)品位,尤其難的是在一大片礦區(qū)里找準(zhǔn)礦脈;選鹵水礦的關(guān)鍵是判斷流動(dòng)性,流動(dòng)性越好,抽取鹵水越容易。

此外,選礦還要考察和理解項(xiàng)目所在國(guó)的政治制度、礦業(yè)體制、是不是鼓勵(lì)外國(guó)公司投資等。

選礦之后的開礦和提鋰環(huán)節(jié)同樣復(fù)雜。一位鋰鹽公司人士告訴《晚點(diǎn) LatePost》,巖石礦的找礦和開采需要地質(zhì)勘探經(jīng)驗(yàn),如果是鹽湖提礦,則要掌握提鋰化工技術(shù),由于不同鹽湖的自然條件、礦產(chǎn)稟賦、流動(dòng)性等不同,針對(duì)不同項(xiàng)目還要做不同研發(fā)和定制,這是一套與電池生產(chǎn)技術(shù)完全不同的體系。

面對(duì)開采相對(duì)成熟的鋰礦,有經(jīng)驗(yàn)的公司最快可在18個(gè)月內(nèi)完成從選礦到提鋰產(chǎn)線投產(chǎn)的全流程,開礦經(jīng)驗(yàn)少的公司則需要更長(zhǎng)時(shí)間。

▲圖:處于實(shí)驗(yàn)階段的小鹽田

在漲價(jià)周期,開發(fā)成熟的礦產(chǎn)項(xiàng)目賣礦即有充足回報(bào),引入外部投資的意愿不強(qiáng)。能買到的項(xiàng)目更多是尚未開采甚至尚未探明儲(chǔ)量的項(xiàng)目。并不能馬上緩解供應(yīng)緊張。

但買家們等不及了。王曉申稱,他觀察到一些公司投項(xiàng)目、簽協(xié)議之前,都沒去實(shí)地看過(guò)。

不過(guò)對(duì)有實(shí)力的下游公司來(lái)說(shuō),貴和周期長(zhǎng),都不是根本性阻礙。投資鋰礦并非為僅為一時(shí)之需,整個(gè)行業(yè)的長(zhǎng)期分工方式正被改寫。搶礦同時(shí),寧德時(shí)代也在和外部公司合作,獲得開發(fā)鋰礦的技術(shù)能力。今年3月,寧德時(shí)代與云母提鋰龍頭永興材料建立合資公司時(shí)代永興,將展開提鋰項(xiàng)目合作。

競(jìng)購(gòu)千禧鋰業(yè)之外,寧德時(shí)代去年9月以2.4億美元(人民幣15.5億元)入股了位于非洲剛果(金)的鋰礦項(xiàng)目Manono,后者正在建設(shè)70萬(wàn)噸的年產(chǎn)能。

分析機(jī)構(gòu)藍(lán)迪茲統(tǒng)計(jì)數(shù)據(jù)顯示,截止2022年3月,寧德時(shí)代及其關(guān)聯(lián)公司或子公司擁有巴西Mibra鋰礦77%的包銷權(quán)、澳大利亞Pilgangoora鋰礦29%的包銷權(quán)及Manono鋰礦51%的包銷權(quán)。

同時(shí)有電池和整車業(yè)務(wù)的比亞迪也加入上游爭(zhēng)搶。

2022年1月,比亞迪關(guān)聯(lián)公司BYD Chile SPA花6100萬(wàn)美元,獲得了一項(xiàng)位于智利的開采授權(quán),可在20年期限內(nèi)使用一處礦產(chǎn)項(xiàng)目,總計(jì)可挖掘能產(chǎn)生產(chǎn)8萬(wàn)噸碳酸鋰的鋰礦。這次招標(biāo)有70多家企業(yè)競(jìng)標(biāo),比亞迪對(duì)單位碳酸鋰的出價(jià)是競(jìng)爭(zhēng)對(duì)手的兩倍。

攪局者可能還有特斯拉。上周五,特斯拉創(chuàng)始人馬斯克在社交媒體上發(fā)消息稱:“鋰的價(jià)格已經(jīng)達(dá)到了瘋狂的水平!,特斯拉可能不得不大規(guī)模進(jìn)軍鋰礦開采和精煉業(yè)務(wù)。”

特斯拉是贛鋒的大客戶之一,它此前直接與贛鋒簽訂長(zhǎng)協(xié),購(gòu)買氫氧化鋰(特斯拉的高鎳電池路線需要使用氫氧化鋰),再把它們給到上游的動(dòng)力電池生產(chǎn)商,這本身是比一般車企更強(qiáng)地控制了上游供應(yīng)。去年11月,特斯拉剛與贛鋒續(xù)了3年長(zhǎng)協(xié)。

這一輪漲價(jià)中,客戶變成競(jìng)爭(zhēng)對(duì)手已成為常態(tài)。早于對(duì)鋰礦的爭(zhēng)奪,寧德時(shí)代在2018年就與鋰鹽公司天華超凈合資成立了天宜鋰業(yè),寧德時(shí)代持股25%,進(jìn)入了贛鋒、天齊的主戰(zhàn)場(chǎng)——鋰鹽生產(chǎn)。今年1月,雙方再次成立鋰鹽合資公司奉新時(shí)代,寧德時(shí)代持股達(dá)90%。

贛鋒鋰業(yè)則在2015年成立了贛鋒電池部門,涉及消費(fèi)電子電池和固態(tài)電池。今年年初,贛鋒宣布半固態(tài)電池已實(shí)現(xiàn)裝車。

本來(lái)分布在不同環(huán)節(jié)的大家伙,不約而同向上、向下拓展邊界。這不同于燃油車產(chǎn)業(yè)的成熟時(shí)期,整車廠只負(fù)責(zé)造發(fā)動(dòng)機(jī)等核心部件,零部件廠商各司其職,層層供應(yīng)的分工方式。

尚未定型的電動(dòng)汽車產(chǎn)業(yè)有更多可塑性,各公司試圖尋找最有利的定位和形態(tài),這一輪資源暴漲加速了這個(gè)過(guò)程。

最先承擔(dān)漲價(jià)沖擊的是

電池公司的供應(yīng)商

在鋰鹽和電池巨頭搶奪資源的時(shí)刻,夾在中間的正負(fù)極、電解液等電池材料公司處境艱難。

新能源汽車產(chǎn)業(yè)鏈?zhǔn)且粋€(gè)中間小兩頭大的格局:上游鋰鹽巨頭贛鋒、天齊都是市值超千億的公司,下游電池巨頭寧德時(shí)代市值過(guò)萬(wàn)億。而中間的電池材料領(lǐng)域,龍頭公司如天賜材料、中偉股份等市值在600億到800億,該環(huán)節(jié)還分布大量中小廠商。

去年下半年以來(lái),還有磷化工巨頭云天化和水泥巨頭海螺水泥等公司跨界進(jìn)入這個(gè)領(lǐng)域。一位磷酸鐵鋰正極材料供應(yīng)商評(píng)價(jià)說(shuō),玩家太多,“把正極材料當(dāng)豬飼料來(lái)做”。

由于集中度相對(duì)低,電池材料公司在與上游交易時(shí)處于弱勢(shì)。

贛鋒鋰業(yè)從2017年起開始與下游材料大客戶簽訂長(zhǎng)協(xié),長(zhǎng)協(xié)保量不保價(jià),每半年或一季度會(huì)調(diào)價(jià)一次。

去年下半年之后,礦場(chǎng)對(duì)鋰鹽公司的調(diào)價(jià)周期,從按季度變成了按月,贛鋒也把部分供貨協(xié)議的調(diào)價(jià)周期改成了按月。碳酸鋰、氫氧化鋰的成本上漲更快從礦場(chǎng)轉(zhuǎn)嫁到了中下游。

小型材料公司因?yàn)樾枨罅亢唾Y金不夠,難以簽到長(zhǎng)協(xié),只能去市場(chǎng)上掃貨,供應(yīng)量極不穩(wěn)定。

即使能找到貨源,材料公司也面臨著嚴(yán)苛的交易條件。電解液供應(yīng)商葉誠(chéng)告訴《晚點(diǎn) LatePost》,過(guò)去他們找上游買六氟磷酸鋰(電解液的原材料,需要用碳酸鋰制造)一般不用現(xiàn)金而用承兌匯票,且有3個(gè)月到半年的賬期,這能減少買方的現(xiàn)金占用,是制造業(yè)常見操作。

但去年上半年開始,六氟磷酸鋰公司已不再收小銀行的匯票,只認(rèn)四大行的;到下半年,四大行也不行了,只要現(xiàn)金。“先打錢,再發(fā)貨。”葉誠(chéng)說(shuō)。買一次貨就是幾千萬(wàn)現(xiàn)金支出,如果交易無(wú)法快速結(jié)束,時(shí)間拖延帶來(lái)的漲價(jià)也由下游承擔(dān)。

另一位從業(yè)者稱,他遇到的極端情況是,上游供應(yīng)商未按期交付,后來(lái)寧愿違約也不發(fā)貨,而是讓下游公司按最新價(jià)格重新下單——漲價(jià)的利潤(rùn)已超過(guò)了違約損失。

在向下游賣貨時(shí),材料公司也難以將成本壓力轉(zhuǎn)給電池公司。

一位動(dòng)力電池公司供應(yīng)鏈工程師告訴《晚點(diǎn) LatePost》,去年的鋰價(jià)上漲一直累積在電池材料環(huán)節(jié),直到比亞迪和國(guó)軒高科率先在11月開始漲價(jià)。

去年底以前,當(dāng)碳酸鋰價(jià)格還未漲破30萬(wàn)時(shí),一些小工廠是邊虧邊生產(chǎn)。“工人工資是錢、設(shè)備折舊也是錢,停產(chǎn)也是虧,生產(chǎn)也是虧,生產(chǎn)至少能保住客戶。”正極供應(yīng)商李積剛說(shuō)這是同行的普遍心態(tài)。

當(dāng)碳酸鋰價(jià)格在今年初突破40萬(wàn),部分工廠選擇了放假停產(chǎn)。李積剛稱,仍在運(yùn)轉(zhuǎn)的多數(shù)正極公司,都會(huì)與電池公司簽“背靠背”協(xié)議:電池公司接受漲價(jià)后,材料公司才會(huì)去上游買原料。

這種模式下,材料公司只能賺個(gè)“加工費(fèi)”。

真鋰研究創(chuàng)始人墨柯算了一筆賬,生產(chǎn)一噸523三元鋰電池正極材料需要約1 噸前驅(qū)體和近0.4噸碳酸鋰。今年2月底,碳酸鋰報(bào)價(jià)44萬(wàn)/噸,前驅(qū)體14萬(wàn)/噸,一噸正極材料的直接原料成本是30.8萬(wàn),而當(dāng)時(shí)的市價(jià)是31萬(wàn)。

“生產(chǎn)523正極還需要燒結(jié),燒結(jié)一次是6000度電,電費(fèi)就要6000元,這還沒算人工成本、設(shè)備折舊、材料損耗。”墨柯認(rèn)為,三元正極廠商如按市場(chǎng)價(jià)交易,沒有盈的可能。

電池環(huán)節(jié)內(nèi)部,則出現(xiàn)了明顯的兩級(jí)分化。

寧德時(shí)代去年穩(wěn)住了領(lǐng)先位置,其國(guó)內(nèi)市占率從2020年的50.2%微升至52%。

其他排名靠前的電池公司獲得了最多增長(zhǎng)紅利。寧德時(shí)代無(wú)法滿足的下游需求,外溢到其他電池廠商。從寧德時(shí)代手中挖走小鵬汽車的中創(chuàng)新航今年2月裝機(jī)量同比增長(zhǎng)266.7%,成為國(guó)內(nèi)第三。欣旺達(dá)則以能實(shí)現(xiàn)快充的4c電池吸引了蔚小理的投資,小鵬 G9將使用欣旺達(dá)電池。

體量巨大或下游有汽車廠商支持的電池公司,以更低的價(jià)格獲得了更穩(wěn)定的供應(yīng)。一位鋰鹽公司人士稱,寧德時(shí)代的整體拿貨價(jià)比市場(chǎng)低3成左右。

行業(yè)里靠后的小公司正加速死亡。它們?cè)诔杀旧蠠o(wú)法匹敵大公司,又不敢輕易對(duì)客戶漲價(jià)。一位二線電池廠人士說(shuō),寧德時(shí)代不漲,它們也不敢漲。據(jù)《第一財(cái)經(jīng)》報(bào)道,寧德時(shí)代到去年12月才啟動(dòng)了這輪周期中的第一次漲價(jià)。

危機(jī)逐漸從漲價(jià)演變成無(wú)材料可買。電解液和正極材料廠商天賜材料的一位銷售告訴《晚點(diǎn) LatePost》,他們今年95%的電解液產(chǎn)能已被訂完,除國(guó)內(nèi)裝機(jī)量排名前十的動(dòng)力電池公司外,天賜不會(huì)和客戶簽長(zhǎng)約,其他新客戶、小客戶,只能有余量給一點(diǎn):“現(xiàn)在動(dòng)力電池類的客戶優(yōu)先級(jí)最高,部分儲(chǔ)能客戶在我們這兒的權(quán)重都降低了。”

一些電池公司已退出市場(chǎng)。中國(guó)新能源汽車市場(chǎng)去年共計(jì)有58家動(dòng)力電池企業(yè)裝機(jī),比前一年少了13家。同時(shí),去年中國(guó)動(dòng)力電池總裝機(jī)量達(dá)到133 GWh,比前一年翻了一倍還多。更大的蛋糕,留給了更少的玩家。

鋰價(jià)已出現(xiàn)停止上漲的信號(hào)

但汽車成本可能繼續(xù)上漲

最近1個(gè)月,鋰價(jià)已出現(xiàn)停止上漲的信號(hào)。

上海有色網(wǎng)的電池級(jí)碳酸鋰價(jià)格從3月15日后的半個(gè)月里都定格在50.3萬(wàn)/噸。進(jìn)入4月后,碳酸鋰價(jià)格持續(xù)在50-50.25萬(wàn)噸徘徊。4月14日,碳酸鋰最新報(bào)價(jià)為49.6萬(wàn)/噸。

下游減產(chǎn)是直接誘因。單價(jià)低、對(duì)價(jià)格更敏感的長(zhǎng)城旗下歐拉黑/白貓?jiān)?月底宣布暫時(shí)停止接單,原因是原材料價(jià)格大漲,單臺(tái)虧損過(guò)萬(wàn)。

一位正極材料供應(yīng)商稱,從今年2月開始,一些小的正極材料廠開始縮產(chǎn)或停產(chǎn)。他觀察到,碳酸鋰到電解液之間的中間材料六氟磷酸鋰變得相對(duì)富裕,其價(jià)格在3月上旬碳酸鋰仍在漲價(jià)時(shí)已先行下跌,這可能是因?yàn)橐恍┐饲岸诜e了六氟磷酸鋰庫(kù)存的貿(mào)易商或生產(chǎn)商已出現(xiàn)看空情緒,開始拋售。

看空也傳導(dǎo)給了部分碳酸鋰貿(mào)易商,一位材料廠商人士告訴《晚點(diǎn) LatePost》,一些小貿(mào)易商已在以約40萬(wàn)/噸的價(jià)格出售碳酸鋰。

但這不意味著汽車成本的下降會(huì)很快到來(lái)。

就電動(dòng)車而言,它仍處在爆發(fā)期。去年全球生產(chǎn)了420萬(wàn)輛電動(dòng)車,第三方機(jī)構(gòu) TrendForce預(yù)測(cè)今年會(huì)超過(guò)1000萬(wàn)輛。相比能更快投產(chǎn)的下游車企、電池公司,上游鋰礦開發(fā)需要時(shí)間。分析機(jī)構(gòu)Rystad Energy認(rèn)為,至少到2030年,鋰的供應(yīng)都比較緊張。

對(duì)包括燃油車在內(nèi)的整個(gè)汽車業(yè)來(lái)說(shuō),更深層的變化是生產(chǎn)和分工方式的改變。

由豐田發(fā)明,被汽車業(yè)廣泛采納的精益生產(chǎn)(Just-In-Time)模式追求極致高效,零部件隨用隨到,盡量減少庫(kù)存。支撐它的是一套分工細(xì)致、層層供應(yīng)的體系,汽車公司只生產(chǎn)發(fā)動(dòng)機(jī)等核心零部件,上游環(huán)節(jié)各司其職。

這讓汽車變得越來(lái)越便宜,以10萬(wàn)元,人們就能買到3萬(wàn)個(gè)零件部件組成的東西,這是現(xiàn)代工業(yè)的奇跡之一。

而隨著鋰、鎳、芯片等各類零部件的緊缺或漲價(jià),隨著疫情、地區(qū)沖突等不確定性與日俱增。汽車業(yè)開始考慮以更高的成本換取更多供應(yīng)安全。

做法包括增加庫(kù)存。調(diào)研公司IHS Markit在今年1月發(fā)布的《供應(yīng)鏈大紊亂:為什么它會(huì)持續(xù)到2022》的報(bào)告中提及,一些汽車業(yè)采購(gòu)經(jīng)理正考慮改變精益庫(kù)存和即時(shí)化生產(chǎn)等長(zhǎng)期做法,增加某些零部件的庫(kù)存。

在行業(yè)格局、分工方式未定的電動(dòng)車領(lǐng)域,各環(huán)節(jié)公司還有動(dòng)力、有能力尋求對(duì)產(chǎn)業(yè)鏈的更大控制。鋰價(jià)上漲帶來(lái)的搶礦競(jìng)爭(zhēng)是一個(gè)典型案例:電池公司、汽車公司等本來(lái)遠(yuǎn)離上游的分工角色也在大手筆投資礦產(chǎn),以換取安全和穩(wěn)定。

但擴(kuò)大庫(kù)存,投入上游資源都會(huì)增加成本,最終會(huì)轉(zhuǎn)嫁到車價(jià)上。

2000年時(shí)《經(jīng)濟(jì)學(xué)人》曾以系列報(bào)道回顧20世紀(jì)的世界,其中一篇講的是物價(jià):在整個(gè)20世紀(jì),汽車的實(shí)際價(jià)格減少了50%。

“許多老人經(jīng)歷過(guò)比年輕人高得多的通貨膨脹。”文里的這個(gè)句子,展現(xiàn)了一種今天比過(guò)去更好的進(jìn)步敘事。

而現(xiàn)在,用更高的價(jià)格,買相同甚至不如的東西是擺在大多數(shù)人眼前的事實(shí)。這會(huì)抑制消費(fèi)需求。

正是每一個(gè)人的消費(fèi),構(gòu)成了宏觀的GDP增長(zhǎng),一個(gè)人減少了消費(fèi),另一個(gè)人就減少了收入。汽車每年在中國(guó)撐起近四萬(wàn)億元消費(fèi),電動(dòng)車被認(rèn)為是汽車市場(chǎng)和經(jīng)濟(jì)增長(zhǎng)的新拉動(dòng)力。現(xiàn)在,它可能成為消費(fèi)減退的受害者,它不會(huì)是唯一一個(gè)。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)