![]() 新能源

新能源

![]() 新能源

新能源

雖然當下我國新能源汽車市場已逐漸由政策導向向市場導向轉變,但車企受制于成本壓力紛紛提價,消費者端承壓,一旦政府補貼退坡,壓力更甚,產業鏈上游勢必也將受到不利影響。

在新能源概念爆發的這兩年來,誰是資本市場的最大贏家?

受益于新能源汽車的熱銷,不少車企的股價在資本市場水漲船高,業績同樣出現大幅增長;更明顯的變化還在于整個行業對動力電池原材料爆發的需求,財富效應擴散到上游原材料公司,鋰企的業績隨之暴增。

有“鋰王”之稱的贛鋒鋰業在2021年就賺得盆滿缽滿,利潤漲幅高達4倍。但贛鋒鋰業顯然并不滿足于當下的成績,近年來,其通過投資、并購等方式不斷加強對鋰資源的開發利用。

不過,鋰產品價格具備周期性,贛鋒鋰業董事長、總裁李良彬今年年初發表新年致辭時直言,“鋰產品的周期性非常明顯,有20萬元的昨天,也可能遲早有4萬元的明天。”在近期市場的波動下,贛鋒鋰業的股價也受到一定影響,截至4月12日收盤,贛鋒鋰業報114.06元/股,較上一個交易日微漲1.84%,總市值為1640億元。

如今,在高需求之下,不管是贛鋒鋰業這樣的鋰企,還是寧德時代這樣資金雄厚的動力電池廠商都對鋰資源展開了爭奪。在瘋狂擴產之后,一旦鋰價如同曾經高漲的豬價一樣回落,贛鋒鋰業的業績高增長還能否持續?

暴漲的業績

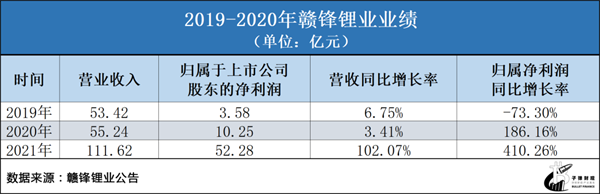

先來看看贛鋒鋰業交出的2021年成績單。

2021年,贛鋒鋰業實現營收111.62億元,同比增長102.07%;實現歸屬于上市公司股東的凈利潤52.28億元,同比增長410.26%。

對比贛鋒鋰業過去幾年的業績,2021年無疑是其業績爆發的一年。記者梳理贛鋒鋰業歷年的財報數據發現,在2018-2020年3年時間里,贛鋒鋰業的營收基本保持在50多億元,歸屬于上市公司股東的凈利潤在2019年一度低至3.58億元,甚至出現負增長。

據悉,贛鋒鋰業業務貫穿上游鋰資源開發、中游鋰鹽深加工及金屬鋰冶煉、下游鋰電池制造及退役鋰電池綜合回收利用,擁有五大類逾40種鋰化合物及金屬鋰產品的生產能力。其生產的鋰化合物主要包括電池級氫氧化鋰、電池級碳酸鋰、氯化鋰、氟化鋰等,主要應用于電動汽車、航空航天、功能材料及制藥等應用領域,LG化學、特斯拉、寶馬等均為其核心客戶。

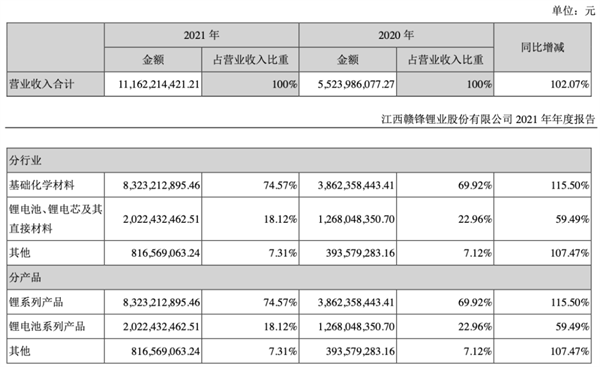

從收入來看,贛鋒鋰業收入主要來源于鋰系列產品和鋰電池系列產品兩大板塊,其中,鋰系列產品是其收入支柱。2021年,鋰系列產品為贛鋒鋰業貢獻收入83.23億元,占其總營收的74.57%,毛利率達到47.76%,同比增長24.36%。鋰電池系列產品收入為20.22億元,占其總營收的18.12%。

圖 / 贛鋒鋰業財報

不過,這種業績表現大部分是由于鋰行業整體的價格上漲而導致的,因為在同一時期,贛鋒鋰業的競爭對手們也表現不俗。

其中,從事鋰精礦開發銷售和鋰化工產品生產銷售的天齊鋰業業績預告顯示,其2021年預計盈利18億元-24億元,而2020年,該公司虧損18.34億元,相當于在一年間徹底實現扭虧為盈。

從事鋰產品業務的雅化集團,預計2021年營收達到52.32億元,同比增長60.99%;預計歸屬于上市公司股東的凈利潤為9.24億元,同比增長185.5%。

從事鋰礦采選、基礎鋰鹽、金屬鋰和稀土產品生產與銷售的盛新鋰能,2021年營收同比增長63.88%達到29.34億元,歸屬于上市公司股東的凈利潤同比增速高達3030.29%,達到8.51億元。

而從資本市場的表現來看,贛鋒鋰業等前述幾家上市鋰企的表現同樣亮眼。

2021年9月左右,贛鋒鋰業、天齊鋰業、雅化集團和盛新鋰能的股價都到達了近幾年的最高點,分別為224.4元/股、143.17元/股、45.06元/股和76.96元/股,對比2021年年初,區間漲幅分別達到了101.58%、240.88%、86.58%和198.29%。

從數據表現來看,鋰企無疑迎來了最好的時代。

坐收漲價紅利

“贛鋒鋰業、天齊鋰業等鋰企的業績提升主要是吃到了新能源汽車和儲能市場發展的紅利。新能源汽車熱銷、動力電池出貨量增加使得對上游原材料的需求暴漲,碳酸鋰等鋰產品的價格隨之暴漲,使得相關公司業績大幅提升。”動力電池行業觀察人士花勤(化名)對記者表示。

中國汽車動力電池產業創新聯盟的數據顯示,2021年我國動力電池裝車量達154.5GWh,同比累計增長142.8%。反映了下游新能源汽車整車的旺盛需求。

在下游旺盛的需求刺激之下,動力電池原材料磷酸鐵鋰材料以及三元鋰材料供需逐漸緊張,售價水漲船高。

據中國汽車動力電池產業創新聯盟數據,與2020年年初相比,2021年主流三元鋰電池正極材料平均價格上漲108.9%,磷酸鐵鋰電池正極材料平均上漲182.5%,三元鋰電池電解液平均價格上漲146.2%,磷酸鐵鋰電池電解液平均上漲190.2%。

具體來看一下磷酸鐵鋰和三元電池的核心原材料——碳酸鋰和氫氧化鋰的售價。

據上海有色金屬網等市場數據,2021年初純度為99.5%的電池級碳酸鋰均價為5.3萬元/噸,年末為27萬元/噸,到今年4月12日,已上漲到了49.8萬元/噸,期間漲幅高達839.62%;純度為56.5%的電池級氫氧化鋰(微粉型)2021年初均價為5.5萬元/噸,到今年4月12日已漲到49.95萬元/噸,期間漲幅高達808.18%。

圖 / 上海有色金屬網

動力電池原材料價格的強勢走高,在贛鋒鋰業的產品售價上也有所體現。

贛鋒鋰業財報顯示,2021年上半年,其鋰系列產品的平均售價為7.23萬元/噸LCE(LCE,文末注),下半年即已上漲到10.78萬元/噸LCE,漲幅49.12%。

此外,光大證券研報顯示,2021年贛鋒鋰業電池級碳酸鋰和氫氧化鋰均價分別為11.7萬元/噸和11.07萬元/噸,同比提升163%和113%。

汽車產業往新能源時代邁進已是大勢所趨,在確定性的趨勢面前,造富效應從整車、動力電池往這些曾隱于幕后的產業鏈上游鋰企蔓延,不愿錯過財富的鋰企也開啟了擴張之路。

周期之困

近年來,包括贛鋒鋰業在內的鋰企都在加大鋰資源儲備,擴大產能。

比如,天齊鋰業控股的泰利森擁有世界上儲量最大、品位最高的固體鋰輝石礦格林布什鋰輝石礦,旗下全資子公司盛合鋰業擁有四川雅江縣措拉鋰輝石礦采礦權,并參股了日喀則扎布耶和SQM的部分股權,實現了對鹽湖鋰資源布局。

再如,盛新鋰能在本土鋰礦、南美鹽湖、非洲鋰礦均有布局,目前仍在跑馬圈地。

4月7日,盛新鋰能宣布,全資香港孫公司盛熠鋰業以277.5萬澳元(約合1336萬元)的價格認購澳大利亞ABY公司IPO前3.4%的股權。據介紹,ABY公司的創始人和核心團隊擁有非洲主要礦山開發的豐富經驗,核心資產主要為埃塞俄比亞的Kenticha鋰礦(持有 51%股權)。

同日,盛新鋰能宣布全資孫公司盛澤國際對智利鋰業追加投資,繼續認購后,盛澤國際對智利鋰業的投資累計達到3455.39萬加元(約合1.76億元),持股增加至19.86%,為第一大股東。據介紹,智利鋰業擁有18個位于南美地區的礦業項目,其中13個為鹽湖鹵水項目。

作為全球第三大及中國最大鋰化合物生產商的贛鋒鋰業,已分別在澳大利亞、阿根廷、愛爾蘭、墨西哥和中國青海、江西等地,掌控了多塊鋰礦資源。近期,其擴張之路也有了新進展。

4月5日晚間,贛鋒鋰業發布公告表示,近日其與合作方Mineral Resources Limited一致同意對合資公司Reed IndustrialMinerals Pty Ltd(以下簡稱“RIM”)旗下Mt Marion鋰輝石項目的礦石處理產能進行升級改造。

根據測算結果,預計2022年4月前Mt Marion鋰輝石項目的鋰精礦產能將由原來的45萬噸/年增加至60萬噸/年。同時,RIM正在規劃第二階段的產能擴建,計劃將現有鋰精礦產能擴張至90萬噸/年,預計在2022年底前完成。

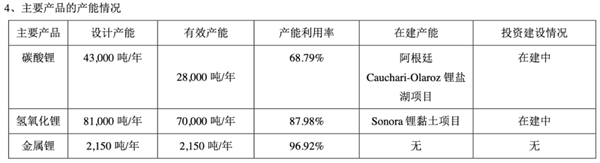

從贛鋒鋰業產能來看,近幾年,其產能尤其是氫氧化鋰產品的產能不斷提升。

2020年,贛鋒鋰業氫氧化鋰產品設計產能從2019年的3.1萬噸/年增加到了8.1萬噸/年,有效產能則從2019年的2.4萬噸/年增加到了2020年的3.1萬噸/年,產能利用率88%。

不過,從贛鋒鋰業產能利用率來看,除了其金屬鋰產品的產能利用率基本跑滿,碳酸鋰、氫氧化鋰產品的有效產能仍有上升空間。

2021年,贛鋒鋰業金屬鋰產品的產能利用率達到了96.92%,基本是跑滿狀態。而其碳酸鋰產品設計產能為4.3萬噸/年,有效產能2.8萬噸/年,產能利用率從上年同期的56.85%提升到了68.79%;氫氧化鋰產品設計產能為8.1萬噸/年,有效產能7萬噸/年,產能利用率為87.98%。

圖 / 贛鋒鋰業財報

對于設計產能與有效產能之間的差距,贛鋒鋰業曾在2020年年度業績說明會上表示,“一般而言產線設計產能為年度中滿負荷運轉所能達到的理論產量水平,有效產能為當年實際實現的生產能力水平。由于并非所有產線均在每年初完全建設,存在逐步釋放產能的過程,因此當年實際的有效產能并非為全年滿產情況下的產能。除此之外,由于產線需要在固定時間內進行檢修及升級調整,因此也會導致有效產能發生一定程度的變動。”

贛鋒鋰業財報顯示,其仍有位于阿根廷、墨西哥等地的多個碳酸鋰、氫氧化鋰處于在建狀態。

“如果贛鋒鋰業的產能全部釋放,對于其擴大市場份額的推動作用將是巨大的,而且目前贛鋒鋰業仍然在不斷地加大鋰資源的儲備,這對于其未來的業績將起到支撐作用。”花勤指出。

不過,他同時表示,當前鋰產品高昂的售價是供需失衡導致的,但當下,不管是動力電池廠商還是鋰企都在爭奪鋰資源,未來一旦大量產能得到釋放,實現供需平衡甚至供給過剩,那么,鋰產品高價將無法延續。

他認為,當前的鋰產品價格瘋漲顯然不是一種健康的發展狀態。受原材料漲價影響,新能源車的價格也在漲,消費者購車成本增加。

“短期來看,這樣的漲幅可能一些消費者可以接受,但長期來看,我國新能源汽車的發展必然從政策導向走向市場導向,補貼退坡是肯定的。如果價格繼續漲下去,不管是車企還是消費者可能都承受不了,一旦新能源汽車銷量受不良影響,必然會反向傳導到上游原材料,進而影響我國在汽車產業的‘換道超車’。所以,當下工信部等部門也在想辦法引導鋰鹽價格理性回歸。”花勤對記者表示。

值得注意的是,如同豬肉價格有供需關系變化造成的“豬周期”,鋰產品售價同樣有周期,上一輪鋰周期從2015年底開始,電池級碳酸鋰不到半年時間,就從每噸4萬多元一度暴漲到每噸17.8萬元。

但周期必有底部,高昂的售價最終也會回落,也因此,雖然上一輪鋰周期電池級碳酸鋰有每噸約18萬元的高價,回落后,也有2021年初5.3萬元/噸的均價。

贛鋒鋰業董事長、總裁李良彬無疑十分清楚鋰產品的周期性及其中潛藏的風險,其在今年年初發表新年致辭時直言,“鋰產品的周期性非常明顯,有20萬元的昨天,也可能遲早有4萬元的明天。”

對于鋰產品的供需失衡,李良彬則認為:“因為相當一部分鋰資源是掌握在國外企業手里,而國外企業對中國新能源行業的火爆不是足夠了解,所以他們擴產的速度或者意愿沒有中國本土企業那么強,由此導致了鋰的供不應求,該釋放出來的產能沒有釋放出來,最終造成鋰供需的不匹配。”

在他看來,只要新增的資源項目能夠盡快投產,就能緩解鋰市場供不應求的現狀。“從我們心理來講,(鋰鹽)如果能達到每噸12萬(元)就是比較好的價格,可以給企業帶來較好的回報。”

當前,市場已不乏對鋰產品高昂售價的質疑聲。

3月25日,蔚來創始人李斌直言,今年以來碳酸鋰價格上漲非常夸張,且總體上看投機性因素更多,從供需角度其實并沒有那么大的差距。

“我們也是呼吁上游,從鋰礦的廠商,包括碳酸鋰的廠商,能夠從整個行業的長期利益出發,希望他們不要做投機性的漲價,去人為制造價格的上漲。”李斌表示。

結語

在贛鋒鋰業、天齊鋰業等鋰企2021年暴漲的業績和股價背后,是火熱的新能源汽車市場傳達到供應鏈上游的行業紅利。

但凡事有利有弊,鋰企在享受行業紅利之時,也要承擔相應的風險。雖然當下我國新能源汽車市場已逐漸由政策導向向市場導向轉變,但車企受制于成本壓力紛紛提價,消費者端承壓,一旦政府補貼退坡,壓力更甚,產業鏈上游勢必也將受到不利影響。

對于眾多鋰公司自身業務而言,“看鋰價吃飯”將會使企業營收面臨不小的周期性風險,而未來幾年如何降低鋰周期影響、保持持續增長才是真正的考驗所在,即便是千億“鋰王”贛鋒鋰業也難逃這一場大考。

(注:LCE,碳酸鋰當量的縮寫,指固/液鋰礦中能夠實際生產的碳酸鋰折合量。因為鋰是非常活潑的金屬,通常是以化合物狀態存在的,由于鋰含量不同,最后體現在經濟數據上,一般要折合成LCE。)

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號