![]() 新能源

新能源

![]() 新能源

新能源

對于鈷價未來走勢,多家機構較為看好。

最近一段時間,鎳在資本市場的關注度非常高,但實際上,還有一種金屬也早就漲瘋了,就是鈷。

根據長江有色金屬網的歷史數據顯示,盡管3月的鈷價較1月和2月的漲勢放緩許多,但是整體走勢仍然在高位整理運行。截至3月31日,長江現貨1#鈷均價報563000元/噸,較2月28日的550000元/噸,漲13000元,漲幅2.36%。月內最高點于3月8日和3月14日578000元/噸,最低點于3月1日549000元/噸。

脆弱的供應鏈

鈷是一種非常稀有的小金屬資源,是國家重要的戰略資源。

鈷在地殼豐度極低,根據USGS的統計數據,全球陸地剩余探明儲量約700萬噸,其中剛果(金) 儲量占比達35%,澳大利亞儲量約17%,中國儲量僅為8萬噸,占比1%。近83%全球鈷資源量位于大西洋、太平洋和印度洋海底鐵-錳-鈷結核和結殼中,當前仍無可實現經濟性開采解決方案,當前自然界鈷供給僅依賴于陸地資源。

從資源品質上看,全球可供開采最為優質礦帶位于中非銅礦帶,其中Mutanda、Tenke Fungurume 等礦床區域在伴生鈷品位、資源總量具備明顯優勢,從資源總量及經濟價值來看,全球鈷礦供給將長期依賴于剛果地區。

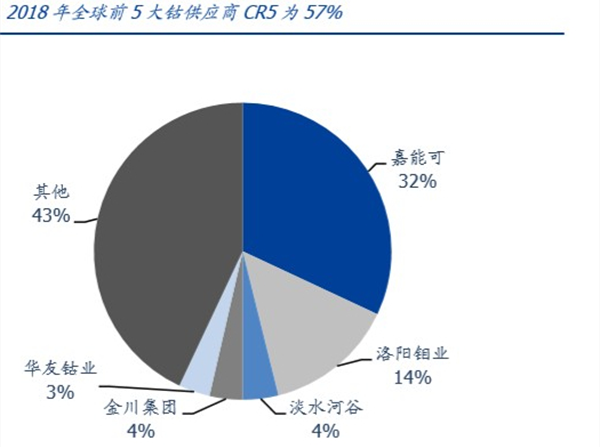

全球鈷礦供給量的超60%來自剛果(金),而剛果(金) 地區鈷產量高度集中在 Katanga、Mutanda、TFM 等大型銅鈷礦區,鈷礦長期供應掌握在嘉能可、洛陽鉬業等龍頭供應商。

2018年,全球前5大供應商合計供給量為7.52萬噸,CR5高達57%。

嘉能可(Glencore)總部位于瑞士巴爾,為全球最大的商品交易商,主要從事生產和營銷金屬礦產、能源產品和農產品。

剛果(金)鈷精礦 幾乎全部出口至中國,但近年來中國鈷精礦進口量大幅下降,因為多數中國進口商更青睞鈷中間產品。2020年中國鈷精礦進口實物量約為5.29萬噸,折合約3940金屬噸,同比下降41.7%;今年1-9月中國鈷精礦進口實物量約為1.27萬噸,折合約955金屬噸,同比下降70.9%。

非洲是中國礦業公司在海外走出去最早進入的區域,其中有一批中資礦業公司在剛果(金)銅鈷礦帶進行礦業開發,中資企業在剛果(金)的 快速發展形成了人才聚集效應,帶動了當地工程承包、設備物資供應、貿易物流等配套產業領域的發展。

根據經濟合作與發展組織 (OECD)的估算,剛果(金)14家規模最大的鈷礦公司中有8家為中資企業,產量幾乎占剛果(金)全國的一半。

雖然當前多家中國企業在剛果地區收購礦區建設粗煉廠以平穩原料供給,但在寡頭定價屬性下國內議價仍顯薄弱,在供不應求情景下鈷價易被高估。

鈷價在近年出現三輪大幅上漲與回落,第一輪上漲啟動自2006年底,鈷價在 20美元/磅價格持續漲至2008年3月的52.5美元/磅,累計漲幅 162.5%。價格觸及頂點后迅速回落,在隨后9個月快速回吐漲幅并跌至低點12美元/磅;第二輪上漲開始于2016年底的13.85美元/磅,隨后價格在維持1.5年上升周期中觸頂44美元/磅,隨后與前次周期相同價格再次迅速回落,至2019年三 月價格再次回歸14.25美元/磅。

鋰電池催生新一輪復蘇周期

鈷和鋰電池息息相關,5G手機在2020年迎來推廣元年,新性能吸引消費者提前換機,從而帶動手機市場銷量提升,同時5G高性能對電池容量需求帶動單機帶電量提升20%,帶動單機含鈷量的提升。至2025年平均每部手機帶電量有望突破至18Wh,帶動鈷酸鋰正極材料消費6.85萬噸,折合鈷消費4.12 萬噸,年復合增長率達6.8%。

相較于3C領域,新能源車的動力電池是未來更大的增量市場。

安泰科預計,2021年全球鈷消費結構中,3C鋰電占比36%,動力電池占比31%,高溫合金和硬質合金分別占比7%;2021年中國鈷消費結構中,3C鋰電占比56%,動力電池占比31%,硬質合金占比4%,陶瓷占比3%,高溫合金占比2%。

今年鐵鋰增速顯著高于三元,一定程度上因為在前期市場過度追求能量密度的背景下,鐵鋰裝機份額過低,目前迎來正常修復。另一方面,隨著上游原材料價格的飆升,磷酸鐵鋰相較于三元鋰出現了一定的成本優勢,疊加儲能市場的爆發,鐵鋰電池需求有望持續高增。

對三元也不需要悲觀,磷酸鐵鋰相較于三元鋰具備成本優勢,往往只是考慮初始購置成本,而忽略了三元鋰還具備更高的回收價值。當回收起量之后,鈷鎳的回收價值顯著高于鐵和磷,三元電池的殘值高于磷酸鐵鋰,考慮全生命周期,三元鋰相較于磷酸鐵鋰并無成本劣勢。

隨著新能車產業趨勢加速,三元電池需求未來 3-5年持續保持40%以上增速,鈷依然有強大的市場需求,而中企在剛果(金)和印尼的鈷資源布局值得期待。

洛陽鉬業間接持有TFM銅鈷礦80%權益,該礦礦區面積超過1500平方公里,擁有從開采到加工全套工藝和流程,主要產品為陰極銅和氫氧化鈷。

去年上半年TFM克服疫情的不利影響,10K項目于7月正式進入試生產階段,每日礦石處理量從15000t/d增加至 25000t/d,成功于9月末投入滿負荷生產,另外隨著下半年電積車間擴容項目的穩步推進,銅鈷產能會進一步提升,預計到年底銅金屬產能將達到25萬噸/年,鈷金屬產能將達到2.5萬噸/年。

華友鈷業通過全資子公司華青公司出資1.51億美元,占股57%,與洛陽鉬業全資子公司沃源控股、青創國際、華龍公司、LONGSINCERE合資創立華越鎳鈷有限公司,負責直接推動項目進行。在產業加速之際,公司一體化鏈路各個環節進展明確,前驅體量、技術、單噸利潤的提升明確,上半年產量3.1萬噸,YOY+138%,全資5.5萬噸產能滿產。

寒銳鈷業子公司剛果邁特2007年在剛果(金)成立,十余年穩定的經營給剛果邁特帶來了穩定的購礦渠道,同時也給公司帶來巨大的成本優勢。邁特礦業工廠已經形成年產4000噸金屬量鈷精礦、5000噸鈷金屬量的粗制氫氧化鈷、10000噸電解銅,12000噸硫酸的生產能力,完成了寒銳鈷業產業鏈的自主原料保障體系。

基于上述原因,對于鈷價未來走勢,多家機構較為看好。中信證券認為,持續的供應緊張使得2022年鈷價不具備大幅下滑的條件,預計2022年鈷價中樞有望運行在45萬元/噸以上,較2021年均價抬升20%以上。民生證券指出,下游電池廠需求增加,原料短缺及市場現貨量少將共同成為鈷價格維持高位的支撐,后期鈷價預計將繼續高位震蕩上漲。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號