![]() 新能源

新能源

![]() 新能源

新能源

近日,“光伏茅”隆基股份突發(fā)一則公告,其多年來在云南省投資建廠享受的電價優(yōu)惠將于年內(nèi)被取消。

公告中稱,公司于2022年4月1日收到相關(guān)函告。函告表示,根據(jù)國家有關(guān)部門清理優(yōu)惠電價政策的要求,取消公司在云南省享有的優(yōu)惠電價政策和措施,自2021年9月1日起,公司全部用電價格通過電力市場化交易方式形成,直接與電網(wǎng)企業(yè)結(jié)算。

與此同時,隆基股份在公告中闡述了被云南省取消電價優(yōu)惠的影響。截至2021年末,公司在云南已投產(chǎn)的切片產(chǎn)能占公司總產(chǎn)能的比例約為54%。不再享受電價優(yōu)惠后,電費占硅片全工序加工成本比例為15%左右,對公司利潤會產(chǎn)生一定不利影響。

今日開盤,隆基股份股價便大幅跳水,后跌幅有所收窄。截至收盤,隆基股價大跌5.51%報68.6元/股,一日內(nèi)總市值蒸發(fā)超過200億元。

作為行業(yè)中市值最大的龍頭公司,隆基素來在光伏板塊中具有錨的作用。在此利空消息影響下,市場擔(dān)憂取消電價優(yōu)惠會波及至其他光伏企業(yè),今日光伏板塊也整體下挫,光伏ETF指數(shù)收跌%。福斯特跌逾5%,通威股份跌逾4%,中環(huán)股份、中來股份、陽光電源等跟跌。

蜜月期不再

雖說隨著光伏發(fā)電新增裝機量的大幅提升,光伏平價上網(wǎng)步入正軌,補貼退坡也已是既定事實,但主要還是針對下游電站企業(yè)。面對隆基此類中游或一體化光伏企業(yè),政策上向來不吝支持,此時風(fēng)向突變,不免讓投資者心生疑惑。

云南可以說是隆基硅片產(chǎn)能的大本營,54%的切片產(chǎn)能在云南,足以見得云南這一省份在隆基生產(chǎn)供應(yīng)環(huán)節(jié)中的重要地位。

2015年12月,隆基股份的掌舵人李振國進入云南考察,次年3月,便與云南省人民政府簽署了戰(zhàn)略合作框架協(xié)議。根據(jù)這一框架協(xié)議,隆基就硅棒、硅片、電池、組件等光伏生產(chǎn)環(huán)節(jié)在云南投資設(shè)廠,而云南省政府則在產(chǎn)業(yè)優(yōu)惠政策上給予隆基一定的支持。

李振國在考察云南短短三個月后便敲定合作事宜,看中的自然是云南在水力發(fā)電資源上的得天獨厚的稟賦。

云南地處西南邊陲,地勢較高,省內(nèi)有多條河流經(jīng)過,其水資源總量能達到2210億立方米,位居全國前三之列。受益于豐富的水資源,云南在水利發(fā)電上也就有了國內(nèi)其他大部分省份不能與之相比的優(yōu)勢。

作為最早參與“西電東送”項目的省份,云南多年來在水利發(fā)電上的發(fā)展實力有目共睹。2021年,云南的水利發(fā)電量達到2716.27億千瓦時,占省內(nèi)規(guī)模以上工業(yè)發(fā)電量的79.1%,兩年平均增速達到19.4%。

但此前的云南因省內(nèi)沒有那么多制造業(yè)企業(yè)能夠消耗掉產(chǎn)出的電力,存在較為嚴重的資源與需求錯配問題。尤其在汛期時,棄水現(xiàn)象屢見不鮮。僅僅通過“西電東送”來消耗電力并不現(xiàn)實,吸引工業(yè)產(chǎn)業(yè)入滇設(shè)廠投資成為解決這一矛盾的方案。

硅、鋁等相關(guān)企業(yè)向來是耗電大戶。云南除了水利資源外,硅儲量也是頗為豐厚。云南以較低的電價引進光伏龍頭隆基,不僅對于消耗多余電力有益,還可拉動當?shù)谿DP增長與就業(yè)率提升。

當然,隆基也沒有讓云南省失望。在2016年至2020年的四年時間內(nèi),先后與保山、楚雄、麗江、曲靖四座云南省內(nèi)城市簽訂合作協(xié)議,累計投資超過200億元,每年消耗云南省水電12.81度,并且?guī)釉颇鲜?.7萬多人就業(yè),其中還有20%是貧困戶。

更重要的是,隆基帶來了領(lǐng)頭羊效應(yīng)。在引進隆基后,通威股份、晶澳科技、陽光能源等先后也在云南建廠。

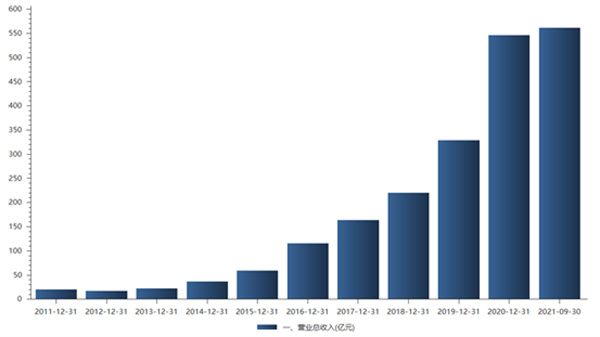

對于隆基來說,在云南享受到產(chǎn)業(yè)政策上的大力支持后實現(xiàn)了大規(guī)模的擴產(chǎn),業(yè)績也突飛猛進。2016年至2020年,隆基的營收從115.3億元增長至545.8億元,年均復(fù)合增長率達到47.5%。

影響幾何?

可以說,云南省通過優(yōu)惠的產(chǎn)業(yè)政策引進隆基,是一件雙贏的事,雙方也度過了一段蜜月時光。現(xiàn)在云南取消電價優(yōu)惠,原因也很簡單。之前因為電力充足故而給予電價優(yōu)惠,如今新舊能源轉(zhuǎn)型下,全國出現(xiàn)了用電荒。“能耗雙控”政策下,使用煤炭進行火力發(fā)電受到限制。作為清潔能源的水利發(fā)電就成了“珍稀品種”。

物以稀為貴,加之,光伏行業(yè)新增裝機量也得到明顯改善,現(xiàn)在隆基的成本承壓能力自然不能與六年前同日而語。2015年,隆基的能源成本在營業(yè)成本中的占比為6.43%,2020年這一數(shù)據(jù)則下降至4.37%。云南省取消對隆基的電價優(yōu)惠,情有可原。

事實上,云南省取消電價優(yōu)惠,并非只針對隆基一家公司。云南省內(nèi)許多高耗能企業(yè)都已無法享有電價優(yōu)惠,這些企業(yè)涵蓋的領(lǐng)域除了光伏中的硅料與硅片生產(chǎn)外,還有鋰電行業(yè)中的負極一體化、磷酸鐵鋰正極等。因為隆基在新能源領(lǐng)域的龍頭地位,取消電價優(yōu)惠一事得到了放大。

在光伏賽道中,降本增效是第一要義,通過較低的價格去搶占市場份額是這一行業(yè)的明顯特征。按隆基在公告中的說法,電費占硅片全工序加工成本的15%。此前云南低廉的電價為隆基贏得了利潤上的空間,電價優(yōu)惠不再,隆基利潤端承受一定壓力也是必然。

不過,隆基似乎早有準備。在新一輪擴產(chǎn)項目的地點選擇上,沒有將雞蛋放在同一個籃子里。

今年3月,隆基宣稱,根據(jù)戰(zhàn)略發(fā)展需求,公司與鄂爾多斯市人民政府簽訂《投資合作協(xié)議》,就投資建設(shè)年產(chǎn)20GW單晶硅棒和切片項目、30GW高效單晶電池項目及5GW高效光伏組件項目達成了合作意向。

與此同時,隆基股份從年初至今不斷提升單晶硅片的價格,目前已經(jīng)提價5次,最大的漲幅高達9%。隆基敢于不斷提價,一方面是由于硅料價格持續(xù)上漲在成本端造成壓力,從另一方面來說,這也意味著下游新增裝機需求較為旺盛給了隆基一定的底氣。

據(jù)國家能源局數(shù)據(jù),今年1-2月,國內(nèi)光伏新增裝機10.86GW,較去年同期大幅增長234%。這一新增裝機量相當于去年上半年新增裝機總量的83.4%,形成了今年“淡季不淡”的現(xiàn)象。

此外,俄烏之間緊張局勢一直懸而未決,全球能源能源來了一場浩浩蕩蕩的通脹,這也給此前過于依賴俄羅斯進口能源國家和地區(qū)如歐洲等敲響了警鐘,并加快了布局光伏等可再生新能源的步伐。

較為旺盛的下游裝機需求,在一定程度上也可以使隆基通過提價對沖由于云南電價優(yōu)惠取消帶來的成本壓力。

對于隆基來說,真正的隱憂或許是中美貿(mào)易之爭。碳中和已經(jīng)成為各國的基本產(chǎn)業(yè)發(fā)展共識,光伏領(lǐng)域的話語權(quán)也成為兵家必爭之地。去年11月,美國眾議院通過法案,將太陽能投資稅收抵免(ITC)延長10年,以促進國內(nèi)光伏行業(yè)的發(fā)展。

目前,中國企業(yè)在全球光伏行業(yè)具有絕對優(yōu)勢地位,在相關(guān)貿(mào)易競爭中,中美之間的摩擦其實很難避免。今年3月底,美國商務(wù)部表示,將調(diào)查中國太陽能生產(chǎn)商是否通過在柬埔寨、泰國、越南和馬來西亞四個東南亞國家開展業(yè)務(wù)來規(guī)避太陽能關(guān)稅。國際貿(mào)易上的黑天鵝,或許才是對隆基等此類國產(chǎn)光伏企業(yè)最為不利的因素。

結(jié)語

隆基等光伏企業(yè)在云南投資建廠,本質(zhì)上是一件雙贏的事。云南有效利用了多余的電力,拉動了本地經(jīng)濟,促進的就業(yè);隆基獲得了更加低廉的電力成本,以便在市場競爭中獲得更多的優(yōu)勢。這可以說是經(jīng)濟學(xué)課本中比較優(yōu)勢充分運用的典型案例。

只是,在新舊能源轉(zhuǎn)型下,電力緊張不可忽視,電價上漲也是必然趨勢,云南取消對隆基的電價優(yōu)惠無可厚非,受此影響的并非它一家。取消電價優(yōu)惠對隆基利潤端固然有一定影響,但在今年光伏下游新增裝機需求較為旺盛的大環(huán)境下,這可能只是隆基成長路上遇到的一點小挫折。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號