![]() 新能源

新能源

![]() 新能源

新能源

2021年,全球光伏產業繼續高歌猛進。硅料卻在供需失衡中價格暴漲,也成為了2021年光伏產業關注度最高的環節。

“硅料四大天王”通威股份、保利協鑫、大全能源、新特能源,僅在2021年上半年就收獲了近百億的利潤,一改前幾年“賺點辛苦錢”的形象。

時至今日,“硅料四大天王”2021年業績均已出爐。

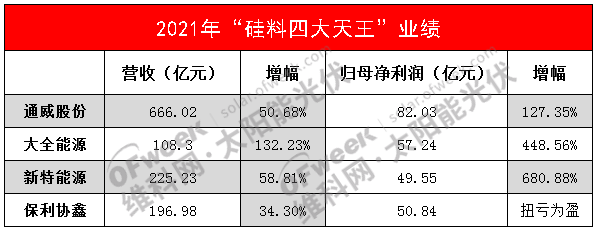

圖片來源:維科網光伏

經維科網光伏統計,2021年“硅料四大天王”累計歸母凈利潤高達239.66億元,可以說滿載而歸的一年。

具體金額方面。通威股份以82.03億元的利潤,大幅領先其他三家企業,除了領先的產能外,通威股份的飼料產業也貢獻了不少的利潤,因此在硅料領域的實際利潤差距相對要小。位居第二的是大全能源,在科創板上市的第一年就取得了這樣的好成績,也給其后續發展打下了堅實的基礎,而新特能源和保利協鑫的利潤均為50億元左右。

利潤增幅方面。利潤增幅最低的通威股份也達到了127.35%,新特能源甚至達到了680.88%,這是很多企業在高速發展階段都難以企及的增幅。當然,最為亮眼的還是“前硅料王者”保利協鑫,在這次硅料行情中實現了扭虧為盈,走出了連續三年虧損的“泥潭”。

背后原因

“四大天王”亮眼的業績,毫無疑問是得益于2021年硅料價格暴漲。據硅業分會數據顯示,2021年1月6日硅料成交均價約為8.5萬元/噸左右,此后價格猶如脫韁野馬,一度超過27萬元/噸,此后基本穩定在20萬元/噸以上,今年1月5日成交均價約為23萬元/噸。

但硅料價格暴漲并非針對于個別企業,而是屬于硅料環節的“狂歡‘,為何最終滿載而歸的企業卻屈指可數?這就要涉及到企業的戰略眼光和背景。

戰略眼光方面。2017年,我國光伏新增裝機達到前所未有的53GW,創下光伏裝機新紀錄。光伏企業在“喜氣洋洋”中大步向前,卻在“531新政”后被踩下了“急剎車”。光伏企業似乎再次感受到了2011年的“寒冬”。

下游需求的萎靡,直接讓原材料企業“回到解放前”。硅料價格驟降,數周時間就從12.5萬元/噸下降到9萬元/噸,且有價無市。業內預計2018年內硅料將會跌破7萬元/噸(當時硅料企業成本較高)。

考慮到硅料環節技術難度高、投資金額大且回報周期長,很多成本較高的硅料企業被迫退出市場,也有部分企業是主動退出。但這四家企業依然對光伏產業充滿信心,才有了2021年的收獲。

背景方面。則是來自母公司的支持。通威股份全力支持永祥股份的硅料生產經營;大全能源背靠美國上市企業大全新能源;新特能源背靠特變電工;保利協鑫有協鑫集團的支持。

未來發展規劃

2020年,我國光伏新增裝機逆勢增長,“硅料四大天王”已察覺到行業的變化,開始了新一輪擴產。

2021年底,通威股份硅料產能從2020年底的8萬噸提升至18萬噸。2022年還將繼續提高。通威股份在互動平臺表示,“預計2022年底公司高純晶硅產能規模將達33萬噸。”

2021年,大全能源硅料產量預計為8.3-8.5萬噸,基本和新特能源保持一致,但跟通威股份差距較大。

為此,大全能源在2021年12月發布公告稱,擬投資332.5億元人民幣,在包頭市投資建設30萬噸/年高純工業硅項目+20萬噸/年有機硅項目+20萬噸/年高純多晶硅項目+2.1萬噸/年半導體多晶硅項目。不僅大大提高硅料產能,同時也在向上游的工業硅進行布局。

2021年4月份,特變電工宣布,擬投資12.65億元,用于新特能源多晶硅技改項目,完成后可讓其多晶硅產量提高至10萬噸/年。

本月15日,特變電工又發布公告,宣布新特能源和新特硅材料公司擬在新疆投資建設20萬噸多晶硅項目,總投資約176億元。

保利協鑫,2021年硅料產量約為10萬噸,但其重點并非只有產能,還有“重磅產品”顆粒硅。據悉,保利協鑫已有3萬噸顆粒硅產能完全達產。徐州、樂山、包頭(30萬噸一期)三地年內均有新項目投產,預計今年底硅料產能將達到36萬噸。

此外,新特能源和保利協鑫都在籌備境內上市,后續將在融資方面具有更好的優勢。

挑戰者絡繹不絕

當然,硅料環節的火爆,也讓很多企業看到了新的業績增長點。

2021年至今,宣布進軍硅料的企業如過江之鯽,既有下游向上布局的企業,如中來股份,東方日升等;也有從上游向下延伸的企業,如合盛硅業;還有從輔材環節進軍硅料的企業,如信義光能等;還有跨界企業,如江蘇陽光、寶豐集團等。

動輒年產十萬噸甚至二十萬噸的硅料項目,投產后勢必會對現有的硅料格局產生沖擊,更為重要的是當供應大幅提高后,硅料價格肯定會明顯下滑,并有可能陷入“價格戰”。

屆時,決定硅料企業業績的關鍵不再是產能,而是成本控制能力。目前,“硅料四大天王”新建產能已能將成本控制在4萬元/噸左右,或是“新玩家”難以逾越的鴻溝。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號