![]() 新能源

新能源

![]() 新能源

新能源

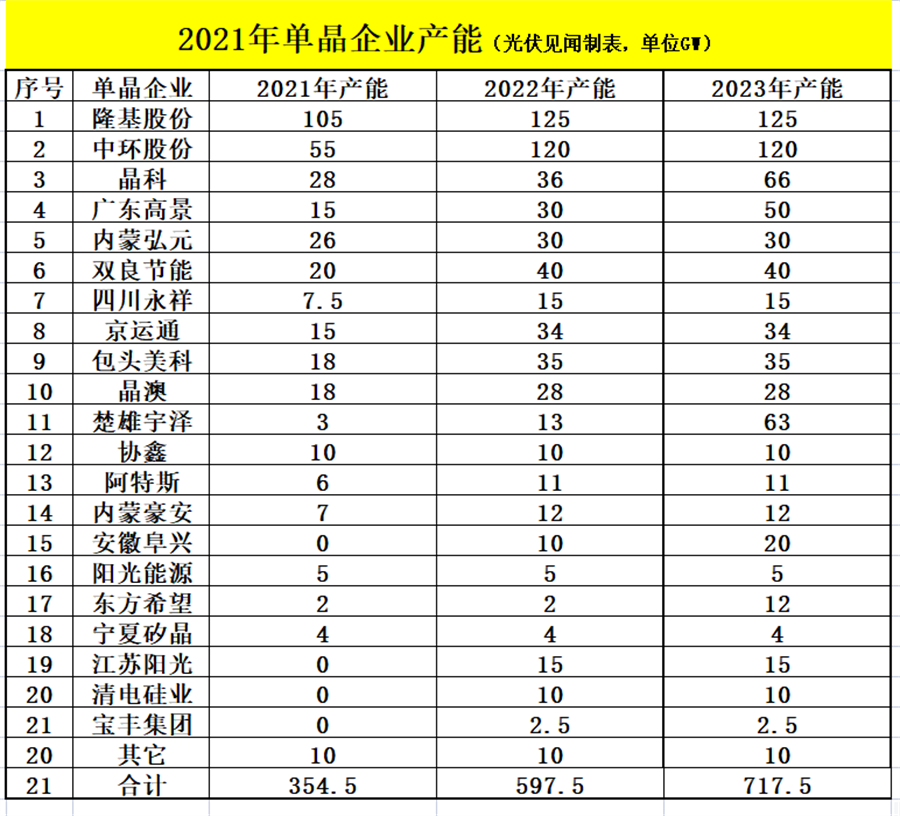

2021年單晶硅片內(nèi)卷嚴(yán)重,高價(jià)硅料逼著大多數(shù)硅片企業(yè)不得不走上代加工之路,賺點(diǎn)加工費(fèi),2021年底國(guó)內(nèi)單晶硅片企業(yè)平均開(kāi)工率降到60%左右,中國(guó)硅片全球市場(chǎng)份額占比則上升到97%;2022年一季度,硅片企業(yè)開(kāi)工率有所回暖,但2022年單晶產(chǎn)能增長(zhǎng)率有望超過(guò)68%,2022年單晶硅片企業(yè)內(nèi)卷有愈演愈烈之勢(shì)。

一、2022年硅片企業(yè)內(nèi)卷有愈演愈烈之勢(shì)

光伏見(jiàn)聞?chuàng)_(kāi)數(shù)據(jù)不完全統(tǒng)計(jì),2022年,單晶硅片企業(yè)產(chǎn)能將會(huì)從2021年的354.5GW進(jìn)一步提升到597.5GW,單晶產(chǎn)能增長(zhǎng)率高達(dá)68%,單晶內(nèi)卷有愈演愈烈之勢(shì)。

硅片企業(yè)產(chǎn)能內(nèi)卷嚴(yán)重,非硅成本、建設(shè)速度、硅片尺寸等等也內(nèi)卷嚴(yán)重,而這些內(nèi)卷歸根到底是由硅片企業(yè)產(chǎn)能內(nèi)卷衍生出來(lái)的,競(jìng)爭(zhēng)激烈的硅片行業(yè)導(dǎo)致中國(guó)目前硅片全球市場(chǎng)占有率達(dá)到驚人的97%,國(guó)外硅片企業(yè)根本無(wú)法生存。

二、硅片企業(yè)如何突圍?

為了在未來(lái)的競(jìng)爭(zhēng)中立于不敗之地,硅片企業(yè)逐漸發(fā)展成兩大類型企業(yè),一類是以隆基、晶科、晶澳、阿特斯、協(xié)鑫等為代表的垂直一體化企業(yè),另一類則是以中環(huán)、高景、內(nèi)蒙弘元、美科、宇澤等為代表的專業(yè)硅片企業(yè)。不管采取哪種模式,硅片企業(yè)最終比拼的是硅片的性價(jià)比,即硅片的生產(chǎn)成本與質(zhì)量。那么2022年N型單晶、大尺寸單晶、大熱場(chǎng)技術(shù)、OCZ技術(shù)、連續(xù)直拉單晶技術(shù)等獲得哪些突破?未來(lái)單晶熱點(diǎn)技術(shù)是什么?繼單晶碳碳熱場(chǎng)供不應(yīng)求之后未來(lái)高純石英砂會(huì)供不應(yīng)求嗎?

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)