![]() 新能源

新能源

![]() 新能源

新能源

改革開放四十余年,我國各類技術都在追趕著發達國家的腳步,但鋰電行業卻是例外,中國鋰電發展與西方發達國家相比,并不遜色。一個產業的興起必然有龍頭企業支撐。第一批成長起來的鋰電龍頭里,除了比亞迪和寧德時代,有不少公司已經逐漸被邊緣化。

新一代鋰電企業崛起,億緯鋰能、孚能科技、欣旺達、中創新能、國軒高科、鵬輝能源、蜂巢能源等一批鋰電公司瓜分市場,鋰電行業集中度進一步提升。

根據最新統計數據顯示:“今年1~2月,排名前3家、前5家、前10家動力電池企業動力電池裝車量分別為23.3GW·h、25.8GW·h和28.3GW·h,占總裝車量比分別為78.2%、86.3%和94.7%。動力電池的集中度仍處于較高水平。”

動力電池行業的“四梁”

“四梁八柱”是中國古代建筑的一種模式,后來演變成形容骨干和框架的詞匯。鋰電行業有今天的成績,同樣也有屬于自己的“四梁八柱”。

無論是不是鋰電行業的人,提到鋰電公司,可能首先想到的是比亞迪和寧德時代兩家巨頭。但其實還有兩家不容忽視的存在。一個就是有著國資背景的中創新航,另一個則是已經實現全產業鏈覆蓋的億緯鋰能。這四家公司都有各自的長處和“殺手锏”。

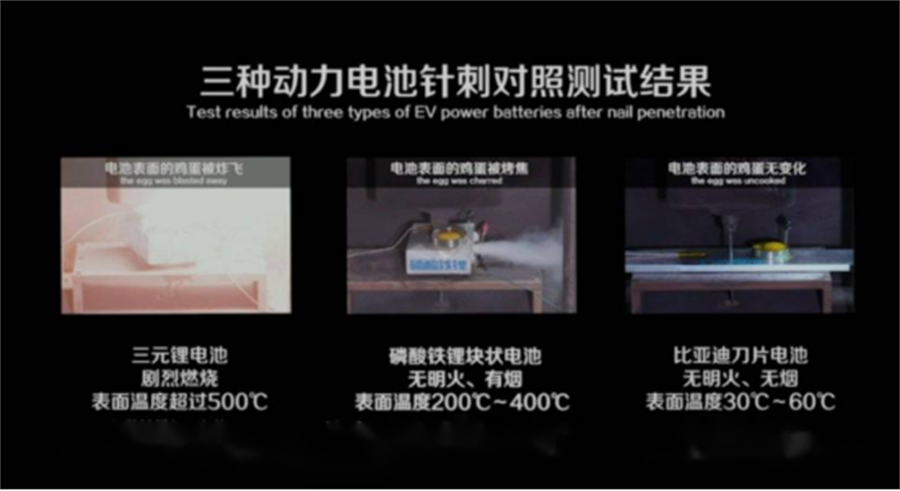

比亞迪刀片電池

比亞迪可有算是寧德時代的前輩,2016年之前國內動力電池產業的“扛把子”。比亞迪的長處在于自給自足的同時,又實現了技術性的突破,刀片電池橫空出世,在體積、能量密度以及安全性等方面全面實現突破,吸引了更多車企的注目,磷酸鐵鋰電池也因此有了碾壓三元鋰電的機會;

寧德時代和華晨寶馬簽約儀式

寧德時代則是得益于寶馬公司的“橄欖枝”,不僅收獲了第一桶金,還因寶馬公司的“背書”獲得車企們競相邀約,寧德時代的市場占有率也一路攀升,最終坐上了行業第一的寶座;

中創新航的原來被稱為中航鋰電,這是一家有軍工背景的公司,中創新航對鋰電技術的選擇堅持兩條腿走路,從最初的磷酸鐵鋰電池起步,到進入高鎳三元鋰電池,中創新航捕獲了長安和廣汽兩大車企的“芳心”,從2020年2季度開始,電池裝車量排名步入國內前三;

億緯鋰能躋身四強,不是說公司產品力有多強,而是策略得當。他們既涉足三元鋰技術又不放棄磷酸鐵鋰,既有方形又有軟包還有大圓柱等不同類型的電池。軟包三元供應戴姆勒、現代起亞,方形三元供應寶馬和捷豹路虎,鐵鋰電池面向商用車、公交車和儲能領域,去年又規劃了20Gwh的“4680”大圓柱電池產能,緊跟特斯拉的需求。純粹從市場客戶需求角度出發,億緯鋰能的決策是非常高明的。

由此可見,堪稱國內鋰電的“四梁”的四家公司都有其各自的競爭優勢,在與國外鋰電企業對陣時,這四家公司憑借各自的實力,將中國鋰電推向世界,成為日韓等國鋰電公司不敢小覷的一支強大的“王牌軍”。

行業“八柱”各有所長

除了上述四家公司,選出鋰電行業的中堅力量,有八大公司不得不提。這八大公司應該非國軒高科、孚能科技、欣旺達、鵬輝能源、天能、力神、比克、蜂巢能源莫屬。

國軒高科的“前世”,源自借殼東源電器登陸資本市場。上市前后,其生產的磷酸鐵鋰電池全國聞名,技術能力與比亞迪不相上下,市場占有率也名列前茅。

或許就是對技術路線選擇的問題,讓國軒高科因為沒有及時搶占可以拿到更多補貼的三元鋰技術,從而錯失良機,讓寧德時代反超。有一段時間,國軒高科處處受制于市場大趨勢,直到大眾汽車選中了它,這樣國軒高科終于又重整旗鼓,國軒高科搭乘大眾快車,一路突飛猛進。業務進一步拓寬到了大眾汽車集團層面,成為其第一代標準電芯定點開發商。

天能、力神也屬于非常早的一批鋰電龍頭公司。天能集團創始人張天任在1988年接手經營瀕臨倒閉的村辦電池廠,開始公司主要做鉛酸蓄電池,2019年11月,在中法兩國元首見證下,天能結盟世界500強法國道達爾集團旗下帥福得公司,加速布局鋰電市場,合作成立天能帥福得能源股份有限公司,定位電動輕型車、電動汽車和儲能解決方案領域,為中國和全球市場開發、制造和銷售先進的綠色鋰電產品。2021開年巨作衡科技系列4812模塊電池上市,吸引了多發的注意。安全性能方面,通過業內檢測安全性的天花板級別考驗——“針刺”實驗。

力神電池則是為數不多的國資背景的公司,12.5億注冊資本,來自海外的技術專家迅速讓這家公司成長起來。在短短幾年時間里迅猛發展,成為當時國內投資規模最大、技術水平最高的鋰離子電池專業生產企業。

比克電池起步稍晚,2001年成立后,以3C數碼鋰電產品起家,后來慢慢拓展到動力電池領域。2006年,比克建立動力電池生產基地,成為國內第一批擁有自動化動力電池生產線的企業。

孚能科技、欣旺達、鵬輝能源三家公司積極投入技術研發,從2016年-2020年,幾家公司在研發的投入年復合增長率分別為69.3%、42.6%、28.6%,相較于寧德時代28%的年復合增長率,并不遜色。

蜂巢能源則借助長城汽車的東風,在動力電池領域后來居上,公司自2019年投產以來,連年實現跨越式發展,裝機量迅速攀升成為行業內的一匹黑馬。去年發布會蜂巢能源宣布新建產能600Gwh的目標也震驚四座,因為這個目標已經和寧德時代比肩。

總體看,這8家公司在鋰電行業各有所長,有的公司雖然起步早,但因為決策失誤痛失機遇,有的公司雖然起步晚,但借助車企的力量也在不斷崛起中。

市場紛爭依然在繼續

動力電池行業四梁八柱已經成型,但行業的競爭依然非常激烈。動力電池市場格局將發揮如下變化:

第一,產業集中度將發生變化,動力電池企業洗牌會持續進行。在全球市場,寧德時代與LG新能源合計占了半壁江山;國內市場,寧德時代與比亞迪一起掌控了7成的市場份額。國際能源網儲能頭條有一個判斷,這種高度集中化的市場競爭格局應該難以維系,未來五年,動力電池產業的洗牌一定會持續推進,行業集中度將變低。

曾幾何時,寧德時代的“朋友圈”遍布國內外各大車企,本來是乙方公司,卻因為不斷出現的鋰電池供貨緊張問題,讓甲方頻頻蹲守。很多車企已經意識到僅靠一家公司供貨的風險有多高,因此無論是戴姆勒、豐田、大眾等外國車企還是廣汽、吉利、長安等國內車企都決定分散風險,廣開供貨渠道,甚至是扶植相應的動力電池公司為自己服務。

在這些車企的支持下,各動力電池企業也將有機會實現超越,寧德時代并不一定能穩坐第一的“王位”。

第二,擴產成為行業大趨勢,動力電池市場競爭演變為產能的競爭。

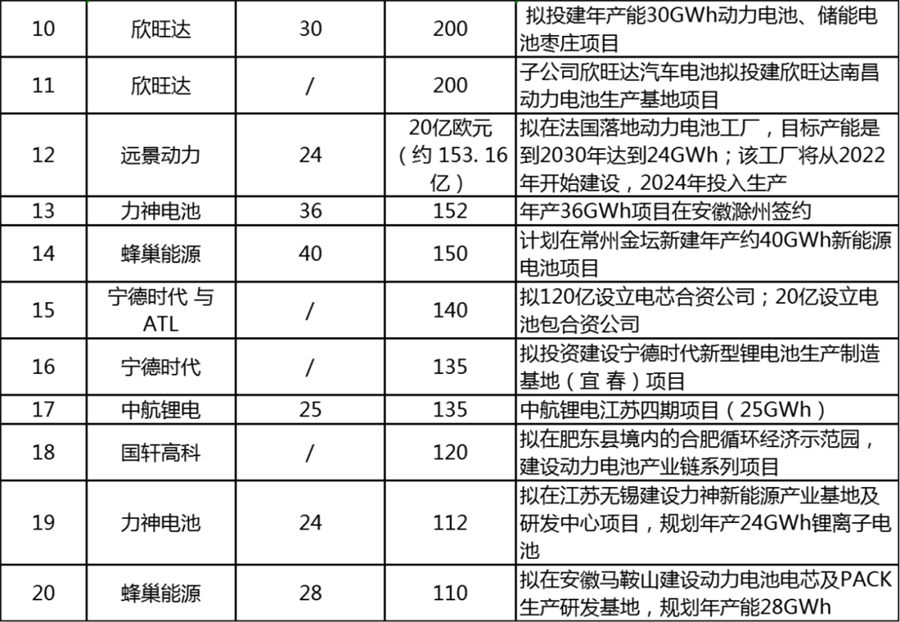

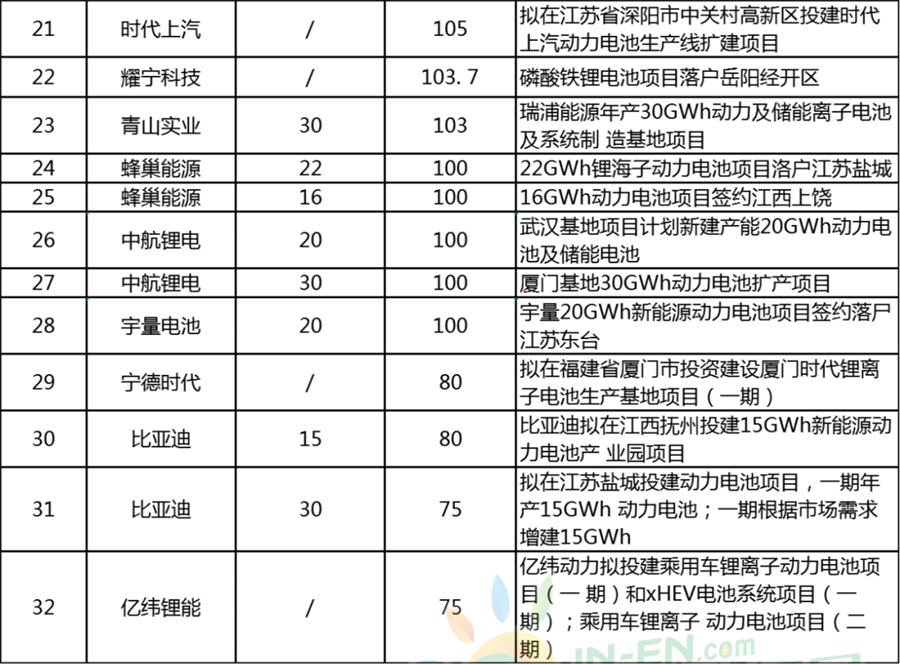

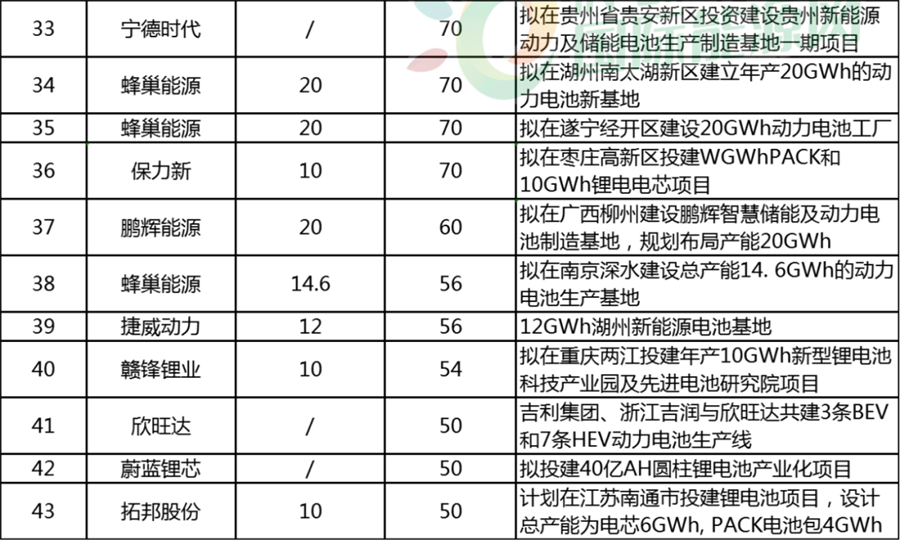

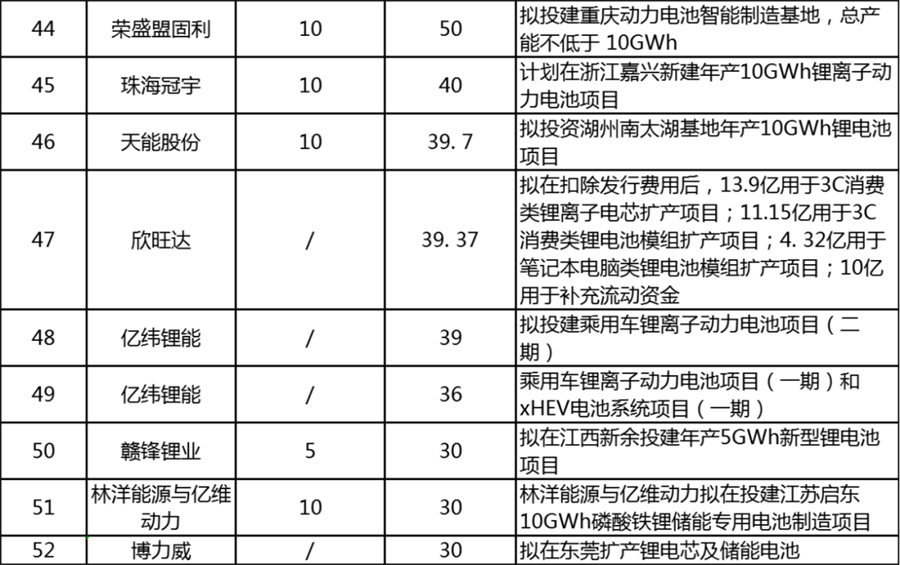

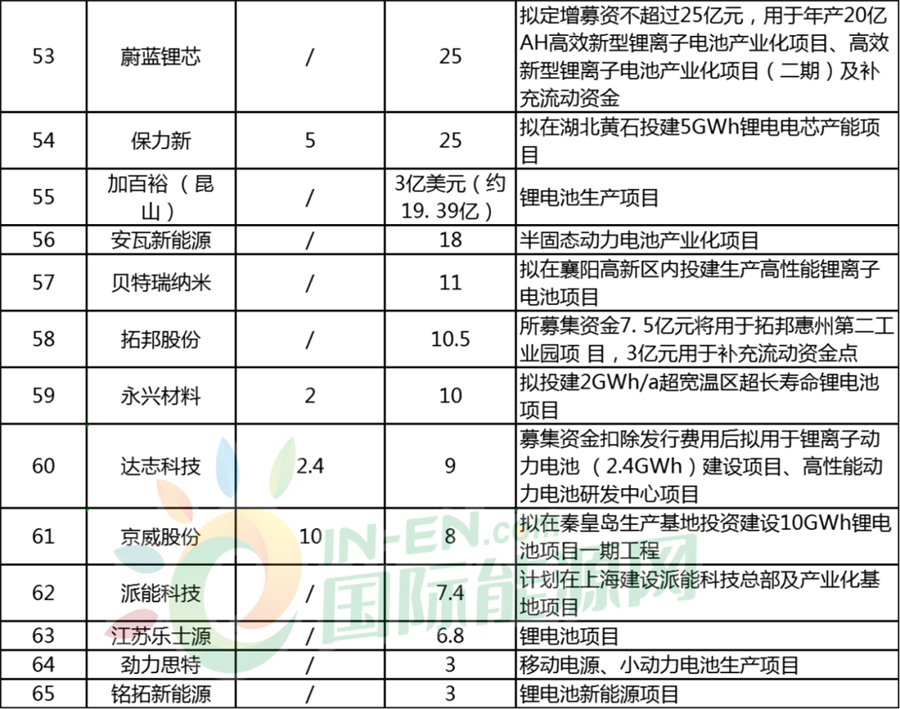

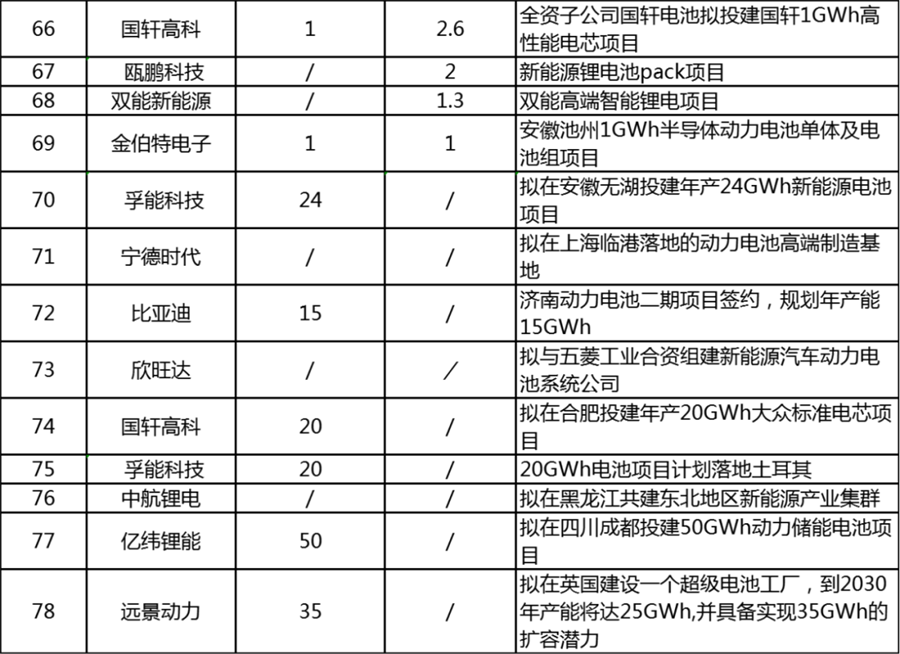

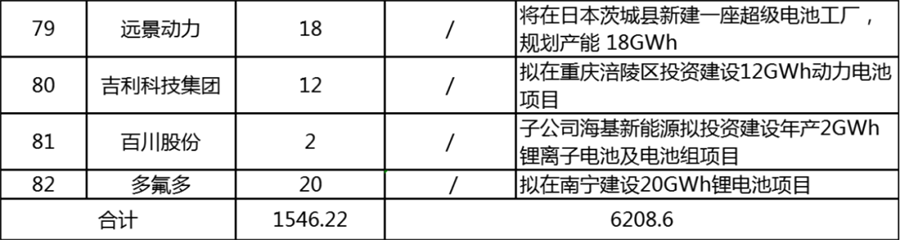

鋰電各企業擴產競爭進入白熱化階段。寧德時代和比亞迪的600GWH之外,億緯鋰能公告稱,公司計劃在荊門市完成固定資產投資305.21億元建設年產152.61GWh的荊門動力儲能電池產業園項目;孚能科技與吉利科技在贛州投資300億,建設42GWh 動力電池項目;鵬輝能源在廣西規劃20GWh的動力電池工廠;中創新航分別在廈門和武漢建設30GWh和20GWh的動力電池項目;根據儲能頭條不完全統計,僅2021年各電池企業公布的鋰電項目產能超過1240GWh。

由于研究機構數據顯示:動力電池近期的需求量約在1400GWh至1600GWh之間,意味著只要產品保質保量生產,就不愁銷量,如果不能及時擴充產能,就要失去市場增長的空間。

第三,新技術競爭成為行業洗牌的動力。鋰電池技術的發展到現階段已經進入瓶頸期,能量密度提升、成本降低越來越難,更多的企業開始探尋其他技術路線,無論是寧德時代主推的鈉離子電池技術還是欣旺達參與的固態電池技術,都可能成為未來這些企業扭轉乾坤的制勝法寶。

第四,電池安全性問題將成為技術路線選擇的重要方向。電動汽車著火事故基本是源于鋰電池出現故障,因此鋰電池能否達到足夠的安全性,成為人們選擇技術路線的重要取向,曾經人們以能量密度評判鋰電池技術路線是否可取的歷史將改寫,因為安全性能才是確保行業長治久安的重要環節。

動力電池行業經歷了幾十年的風雨里程,有人倒下也有人崛起;有人搶跑也有人緊追不舍;有人先發制人也有人后來居上……

總而言之,國內動力電池市場如日中天,相關企業也在拼命廝殺,我們有理由相信,在這些企業的加持下,中國的動力電池行業定將實現飛躍,成為世界動力電池行業的引領者。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號