![]() 新能源

新能源

![]() 新能源

新能源

把缺錢寫在腦門上的天齊鋰業(yè)終于又想出了籌錢的新法子——赴港上市。

1月28日,天齊鋰業(yè)向港交所遞交了招股說明書,擬登陸港交所。而在此之前,與天齊鋰業(yè)打擂臺(tái)的贛鋒鋰業(yè),已完成了AH兩地上市。目前,贛鋒鋰業(yè)A股市值達(dá)1844.14億元,H股市值為1500億元左右,H股估值明顯低于A股。截至2022年3月10日收盤,天齊鋰業(yè)市值為1256.86億元,預(yù)計(jì)H股市值也在千億左右。

天齊鋰業(yè)自2018年蛇吞象收購之后資金鏈一直趨緊,公司雖然通過多種方式籌資紓困,目前流動(dòng)性仍然緊張。受益于鋰價(jià)上漲,天齊鋰業(yè)2021年扭虧為盈,結(jié)束了長達(dá)兩年的虧損,分析顯示,受益于新能源汽車的高需求,未來鋰價(jià)或?qū)⒗^續(xù)維持高位。

鳳凰網(wǎng)財(cái)經(jīng)《市值觀察》發(fā)現(xiàn),上市十多年以來,天齊鋰業(yè)累計(jì)募資額已接近300億,但分紅僅僅只有7億元,占募資額的2%。

鋰王爭奪戰(zhàn)仍在繼續(xù),天齊鋰業(yè)重啟赴港上市,募資償債及擴(kuò)充產(chǎn)能。從行業(yè)來看,鋰的高景氣周期仍可以維持一段時(shí)間,在此期間,天齊鋰業(yè)能真正擺脫流動(dòng)性危機(jī)嗎?

鋰產(chǎn)品波動(dòng)性強(qiáng) 2021年扭虧為盈

就在天齊鋰業(yè)向港交所遞交招股說明書的前一天,公司發(fā)布了2021年業(yè)績預(yù)告。公告顯示,2021年全年天齊鋰業(yè)歸母凈利潤為18億元~24億元,扣非歸母凈利潤為10.8億元~16億元,相較而言,上年歸母凈利潤和扣非凈利潤分別虧損18.3億元和12.9億元,2021年天齊鋰業(yè)實(shí)現(xiàn)了扭虧為盈,基本每股收益達(dá)1.22元~1.62元/股。

要知道,就在2021年扭虧之前,天齊鋰業(yè)已連續(xù)兩年凈利潤虧損,兩年分別虧損59.83億元和18.34億元,合計(jì)虧損78.17億元,接近80億元。

股東們等了兩年的困境反轉(zhuǎn),終于在2022年初得到了“實(shí)錘”,而股價(jià)早已提前上漲。自2020年年報(bào)發(fā)布不久后,天齊鋰業(yè)股價(jià)就開始一路走高,4月股價(jià)一度跌至最低32.99元/股,此后短短5個(gè)月,9月初天齊鋰業(yè)股價(jià)已達(dá)143.17元/股,是之前的4倍有余。

困境反轉(zhuǎn)得益于鋰價(jià)的大幅上漲。在業(yè)績預(yù)告中天齊鋰業(yè)表示,2021年?duì)I業(yè)收入較2020年大幅上升主要系全球新能源汽車景氣度提升,鋰離子電池廠加速產(chǎn)能擴(kuò)張,下游正極材料訂單回暖等原因。2021年公司主要鋰產(chǎn)品的銷量和銷售均價(jià)較2020年均明顯增長。

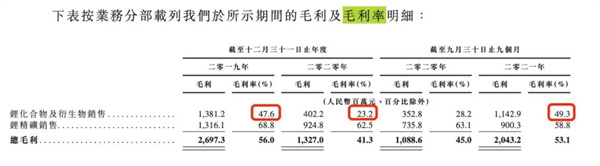

從招股書披露的毛利率也可以看出,天齊鋰業(yè)的主要業(yè)務(wù)包括鋰化合物及衍生物銷售和鋰精礦銷售。其中,鋰化合物及衍生物銷售平均售價(jià)由2020年的48.6千元/噸增長至2021年的75千元/噸,2020年和2021年前三季度銷量分別為2.47萬噸和3.09萬噸,銷量和均價(jià)均明顯增長;鋰精礦銷售方面,售價(jià)接近持平,但銷量由上年前三季的26.6萬噸增至2021年的38.2萬噸。整體來看,天齊鋰業(yè)2021年主要產(chǎn)品稱得上一句“量價(jià)齊升”,也因此帶來業(yè)績的明顯轉(zhuǎn)好。

不過,鋰產(chǎn)品為周期性產(chǎn)品。

“鋰業(yè)雙雄”另一家上市公司贛鋒鋰業(yè)董事長在2022年新年致辭中表示,鋰產(chǎn)品的周期性非常明顯,有20萬元的昨天,也可能遲早有4萬元的明天。

其實(shí)鋰產(chǎn)品的低價(jià)歷歷在目。從近三年天齊鋰業(yè)的毛利率也正可以看出行業(yè)產(chǎn)品價(jià)格波動(dòng)性大這一問題——2019年~2021年前三季度,天齊鋰業(yè)鋰化合物及衍生物銷售的毛利率分別為47.6%、23.2%、49.3%,鋰精礦銷售的毛利率相對(duì)穩(wěn)定,為68.8%、62.5%、58.8%。

(圖源:東北證券研報(bào))

東北證券研報(bào)顯示,自2021年下半年以來,工業(yè)級(jí)/電池級(jí)碳酸鋰和氫氧化鋰價(jià)格持續(xù)走高,2022年初繼續(xù)維持上漲的態(tài)勢(shì)。

對(duì)于未來鋰價(jià)的走勢(shì),券商意見統(tǒng)一,基本就鋰價(jià)中長期維持高景氣度達(dá)成一致。東北證券在研報(bào)中表示,鋰行業(yè)確定性供給增量較少,海外在建鋰資源項(xiàng)目多處于早期階段且政府對(duì)鋰資源開發(fā)態(tài)度謹(jǐn)慎,未來供應(yīng)局面或?qū)⒏泳o張,需求方面,新能源汽車步入高速發(fā)展階段,電車+儲(chǔ)能將貢獻(xiàn)未來核心增量。安信證券則提到,2020年8月以來鋰價(jià)大幅上漲,主要系新能源需求確定性較高下鋰鹽需求持續(xù)提升疊加供給受限。

從這一角度來說,雖然鋰產(chǎn)品周期波動(dòng)較大,但天齊鋰業(yè)這兩年如果穩(wěn)扎穩(wěn)打,不出“黑天鵝”事件,保持盈利并穩(wěn)步業(yè)績?cè)鲩L是可以預(yù)期的。

只是,2018年的一起蛇吞象收購,使得天齊鋰業(yè)長期以來資金鏈搖搖欲墜,流動(dòng)性趨緊,不僅在與贛鋒鋰業(yè)爭奪“鋰王”名號(hào)時(shí)屢屢落于下風(fēng),高額的資本支出也持續(xù)吞噬凈利潤。

蛇吞象收購造成流動(dòng)性緊張 利息費(fèi)用近營收三成

天齊鋰業(yè)之所以能與贛鋒鋰業(yè)一爭“鋰王”名號(hào),與其作風(fēng)豪邁的“買買買”不無關(guān)系。

2013年,天齊鋰業(yè)作家30.41億元收購其上游供應(yīng)商泰林森51%股權(quán),開始全產(chǎn)業(yè)鏈布局。這次收購,天齊鋰業(yè)看中的是泰林森西澳大利亞格林布什鋰輝石礦藏。

嘗到收購甜頭后,天齊鋰業(yè)膽子愈發(fā)大了起來。2018年,天齊鋰業(yè)作價(jià)280億元收購全球鋰資源巨頭智利化工礦業(yè)公司(下簡稱SQM)23.77%,加上之前的持股,累計(jì)持股25.86%,升至第二大股東。

這和之前收購泰林森不太一樣,要知道,收購作價(jià)280億元,而截至2017年底,天齊鋰業(yè)資產(chǎn)總計(jì)不超過180億元,凈資產(chǎn)僅106億元左右,賬面貨幣資金滿打滿算也僅僅只有55.24億元,因此這次收購是一次實(shí)打?qū)嵉?ldquo;蛇吞象”,“一口氣吃成個(gè)胖子”。

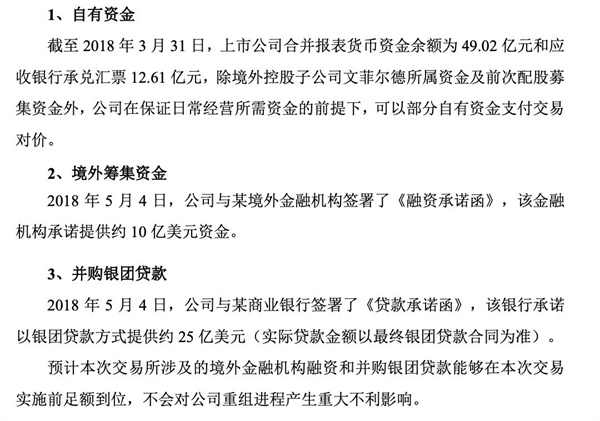

為了完成這筆收購,天齊鋰業(yè)四處籌錢。

不僅向境外金融機(jī)構(gòu)借了10億美元,還與銀行簽訂了《貸款承諾函》,籌資25億美元。

收購?fù)瓿珊螅忑R鋰業(yè)雖然到手了一個(gè)優(yōu)質(zhì)鋰礦資源,但也險(xiǎn)些被高杠桿壓彎了腰。2018年當(dāng)年,截至年末,天齊鋰業(yè)的長期借款由之前的14.33億元上升至253.26億元,短期借款也由上年的8.42億元上升至19.38億元。

糟心的是,收購剛一完成,天齊鋰業(yè)就遇見了鋰周期性下行。公司的資金情況也在2020年到達(dá)至暗時(shí)刻——截至2020年末,天齊鋰業(yè)賬面資金僅9.94億元,短期借款高達(dá)27.37億元,一年內(nèi)到期的非流動(dòng)負(fù)債達(dá)209.58億元,長期借款仍有43.86億元。

雖然通過貸款展期、定向增發(fā)、股權(quán)融資等一系列手段,天齊鋰業(yè)度過了當(dāng)時(shí)最嚴(yán)重的流動(dòng)性危機(jī),并等來了鋰周期高景氣時(shí)刻,但截至目前來看,天齊鋰業(yè)的“蛇吞象”收購所帶來的財(cái)務(wù)費(fèi)用,仍然在持續(xù)啃噬公司的凈利潤。

截至2021年9月末,天齊鋰業(yè)貨幣資金12.23億元,包括短期借款、一年內(nèi)到期的非流動(dòng)負(fù)債、應(yīng)付債券、長期借款等有息負(fù)債分別為12.23億元、13.6億元、19.36億元、151.93億元。公司2021年前三季度的財(cái)務(wù)費(fèi)用高達(dá)15.19億元,其中利息費(fèi)用為11.59億元,超過總營收38.73億元的三成有余。

參股公司SQM未來存不確定性 智利欲國有化

智利的鋰礦資源在全球舉足輕重,據(jù)海關(guān)數(shù)據(jù)披露,在我國2020年進(jìn)口的碳酸鋰中,來自智利的占比高達(dá)74%,我國對(duì)智利鋰礦的依賴程度較深。而天齊鋰業(yè)斥巨資、傷筋動(dòng)骨收購的SQM,是智利本國最大的鋰礦生產(chǎn)商,也是僅次于雅寶的全球第二大鋰礦巨頭。

本以為高杠桿收購就已經(jīng)夠令人頭痛,沒想到,這兩年智利隱隱約約的鋰礦國有化傳聞,也成了懸在天齊鋰業(yè)頭頂?shù)囊话牙麆Α?/p>

2021年12月末,智利選出新總統(tǒng)Boric,這位總統(tǒng)在大選之前,曾十分激進(jìn)的提出礦產(chǎn)資源私有化是“歷史性錯(cuò)誤”,主張成立國營鋰業(yè)公司,這也成為鋰礦供應(yīng)鏈的一大風(fēng)險(xiǎn)。另外,鳳凰網(wǎng)財(cái)經(jīng)《市值觀察》還發(fā)現(xiàn),2022年2月初,智利環(huán)境委員會(huì)還曾通過了一項(xiàng)提案,旨在促進(jìn)銅礦、鋰礦和其他戰(zhàn)略資產(chǎn)的國有化,有券商分析認(rèn)為,這一提案意味著智利鋰礦等礦產(chǎn)資源國有化邁出了關(guān)鍵一步。

市場(chǎng)對(duì)智利鋰礦國有化的擔(dān)憂主要集中在是否會(huì)影響天齊鋰業(yè)的鋰資源配額。一旦企業(yè)并非完全由市場(chǎng)經(jīng)濟(jì)主導(dǎo),而加入了政府干預(yù),就會(huì)出現(xiàn)更多的不確定性和未知可能。

對(duì)于這一風(fēng)險(xiǎn),天齊鋰業(yè)在招股書中并未明確提及,僅僅概括性的提到對(duì)sqm投資的價(jià)值可能受到智利政治狀況、法律體系及貨幣波動(dòng)的不利影響,這類變動(dòng)超出SQM及公司本身的控制范圍。

2月初,天齊鋰業(yè)曾就智利鋰礦國有化回應(yīng)投資者稱,此前公司已與當(dāng)?shù)睾炗喓霞s,并獲得到2030年12月31日之前的鋰資源配額,該賠額不會(huì)改變。

募資300億 分紅才7億 鋰王股東不好做

在謀求此次赴港上市之前,早在2018年收購SQM同時(shí),天齊鋰業(yè)曾有過赴港上市的想法,最終因鋰行業(yè)和港股市場(chǎng)行情均較為低迷而作罷。

此次再度上市,雖然鋰正處于高景氣度時(shí)刻,但港股市場(chǎng)仍然低迷,受疫情等大環(huán)境影響,恒生指數(shù)近期持續(xù)走低,已下破21000點(diǎn)。不管是天齊鋰業(yè),還是鋰業(yè)雙雄之一的贛鋒鋰業(yè),近期a股、港股股價(jià)走勢(shì)都相對(duì)低迷,距離2021年9月的最高點(diǎn),已跌去近5成。

由于屢次收購帶來的流動(dòng)性緊張,天齊鋰業(yè)上市以來屢屢通過直接融資和間接融資的方式籌集資金。wind數(shù)據(jù)顯示,天齊鋰業(yè)自2010年以來通過IPO、定向增發(fā)、短期融資券、中期票據(jù)、配股、公司債等多種手段直接融資,籌資總額達(dá)98.3億元,最大金額的直接融資分別發(fā)生在2014年和2019年,定增31.3億元、配股募資29.3億元。

此外,公司間接融資的金額更大,累計(jì)新增長期借款和短期借款分別達(dá)165億元和18億元。

鳳凰網(wǎng)財(cái)經(jīng)《市值觀察》查閱wind發(fā)現(xiàn),天齊鋰業(yè)上市以來累計(jì)募資金額達(dá)到281.3億元。

雖然從市場(chǎng)上“薅”來了近300億巨額資金,但天齊鋰業(yè)在回饋股東時(shí)卻十分小氣,自2010年上市以來,天齊鋰業(yè)累計(jì)僅現(xiàn)金分紅7次,合計(jì)現(xiàn)金分紅金額僅7.3億元,是總募資金額的2.5%。堪稱“投之以瓊瑤,報(bào)之以木桃“。

有意思的是,最大的兩次現(xiàn)金分紅正發(fā)生在2017、2018籌措收購sqm的兩年,分別分紅2.28億元和2.06億元,分紅比例在10%左右。之后天齊鋰業(yè)就因?yàn)檫@次激進(jìn)的收購疊加鋰景氣度下行開始連續(xù)虧損,分紅自然也不了了之。

2021年天齊鋰業(yè)預(yù)計(jì)凈利潤在18~24億元左右,基本又回到了2017~2018年凈利潤水平,甚至比這兩年業(yè)績更樂觀。不知這次,兜里有錢底氣十足、又打算再去港股市場(chǎng)籌錢的天齊鋰業(yè),會(huì)給苦苦期盼、陪它穿越下行周期的股東們什么樣的回報(bào)呢?

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會(huì)|中國動(dòng)力工程學(xué)會(huì)| 中國電機(jī)工程學(xué)會(huì)|中國城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)