![]() 分布式能源

分布式能源

![]() 分布式能源

分布式能源

根據國家能源局發布的數據,截至2021年12月底,全國累計納入2021年國家財政補貼規模戶用光伏項目裝機容量為2159.62萬千瓦。達到歷史新高,占全年分布式新增裝機的39%以上。主管部門相關負責人表示,戶用光伏已經成為我國如期實現碳達峰、碳中和目標和落實鄉村振興戰略的重要力量。

對于2022年國內戶用光伏市場,索比咨詢認為,將呈現以下三大趨勢:

趨勢一

產業鏈價格起伏,供應鏈仍存隱患

據索比咨詢統計,2021年,硅料價格最高累計漲幅超過200%,到年底時仍處在23萬元/噸高位,直接導致光伏組件價格最高飆升至2.1元/W。同時,受銅、鋁、鋼材等大宗商品價格影響,支架、線纜價格出現不同程度上漲,逆變器則由于芯片短缺,供貨周期明顯延長,給相關企業的供應鏈管理水平帶來考驗。

進入2022年,硅料價格繼續攀升,目前已是七連漲,單面組件價格保持在1.9元/W以上,部分一線品牌組件提貨價高達1.95元/W,經銷商、安裝商頗有怨言。與此同時,EVA膠膜等輔材可能成為新的短板,讓光伏產業充滿不確定性,這也給相關企業的供應鏈管理能力帶來嚴峻考驗,與優秀的系統品牌合作、選購龍頭企業產品已成為大勢所趨。

趨勢二

合作開發占80%以上,支持整縣推進政策

隨著光伏組件效率大幅提升,戶用光伏系統單體規模有較快增長,北方地區部分省份平均超過25kW,初始投資接近10萬元。對許多家庭來說,一次性拿出大筆現金存在困難,還有部分群眾對光伏不夠了解,合作開發這種由企業提供設備、老百姓提供屋頂的商業模式也逐漸興起。

目前,許多網絡平臺上都充斥著對光伏發電、特別是合作開發模式的詆毀,將戶用光伏稱為騙局,但只要稍加留意就能發現,這些作者基本都是對戶用光伏一知半解,東一榔頭西一棒子,以偏概全,靠曝光所謂“行業內幕”博取關注,實現自己的目的。

客觀地說,從老百姓年收益的角度,合作開發自然比不上全款安裝、貸款安裝,但對于不愿投入真金白銀的普通群眾來說,這也是他們參與可再生能源事業的重要方式。特別是戶用光伏實現無補貼平價上網后,相關企業沒有了政策、合同等束縛條件,可以通過合作開發模式快速提升市場份額,這也符合“整縣推進”政策對于集中開發、備案的要求。初步預測,2022年戶用光伏裝機規模可達30-35GW,其中系統開發模式的比例不低于80%。

趨勢三

傳統市場競爭白熱化,第二梯隊不可松懈

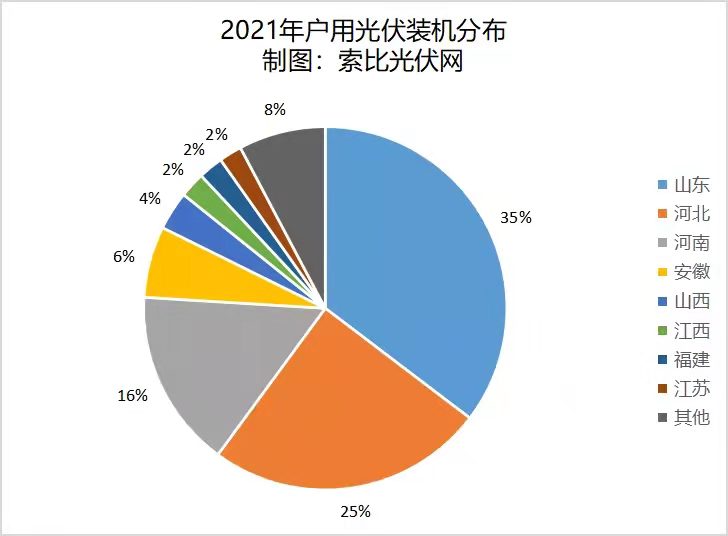

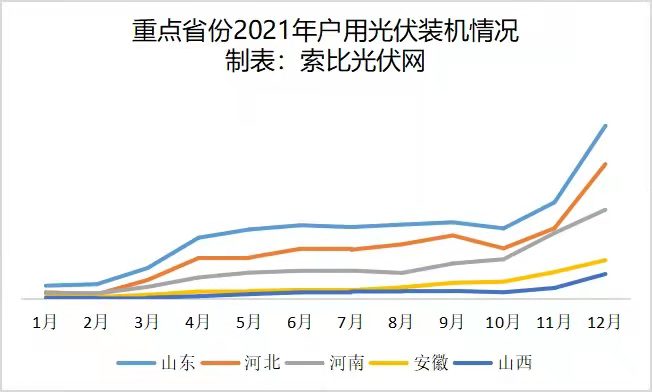

從2021年各省戶用光伏裝機規模看,山東、河北、河南依然是最核心的三個主力市場,安徽、山西、江西、福建、江蘇等5個省也實現了裝機超400MW、占比超2%的目標。

值得注意的是,前五大市場中,山東、河北在供應鏈價格大漲后出現明顯波動,河南、安徽、山西卻基本保持增長勢頭。對此,有專家表示,山東、河北市場價格競爭太過激烈,安裝商利潤空間較小,一旦遇到“系統成本漲價而用戶不接受”的情況,業務拓展進程就會受到影響。相比之下,河南和第二梯隊市場的終端價格更合理,預留了消化成本波動的空間,增長相對平穩。

對戶用光伏品牌企業而言,除了在主力市場不斷耕耘,適時加大對安徽、山西等第二梯隊陣營的探索也必不可少。從光照資源、電價、投資收益、經銷商數量等角度看,第二梯隊市場的發展空間不容小覷。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號