![]() 新能源

新能源

![]() 新能源

新能源

2021年,分布式光伏年度新增規模約2900萬千瓦,歷史上首次突破新增光伏發電裝機的50%,約占55%。同時,在新增分布式光伏中,戶用光伏年度新增裝機規模繼2020年首次超過1000萬千瓦后,2021年首超2000萬千瓦,達到約2150萬千瓦,發展勢頭強勁。

伴隨大型風電光伏基地項目建設工作的陸續啟動,我國太陽能熱發電裝機容量有望實現持續提升。其中,2021年10月,青海省、甘肅省、吉林省分別舉行了工程啟動儀式,共計101萬千瓦的太陽能熱發電裝機項目預計將于2023年底前建成并網。

2021年,光伏發電行業企業及研究機構晶硅電池實驗室效率打破記錄11次,推進各環節關鍵指標水平快速提升,龍頭企業與中型企業差距進一步拉大。

2022年,我國太陽能發電行業機遇與挑戰并存。一方面,在“雙碳”目標指引下,我國太陽能、尤其是光伏發電行業發展將獲得穩定政策支持,并帶動產業鏈實現整體完善升級。另一方面,新能源的規模化發展,需要新型電力系統提供支撐,政策體系、終端應用模式亟待革新。

一、太陽能發電行業發展概況

2021年,我國太陽能發電行業依然保持了向上突破的姿態。其中,光伏發電行業年度新增裝機再達歷史最高水平,分布式光伏年度新增規模占比首次突破50%,行業繼續維持強勁增長態勢;太陽能熱發電行業示范項目運行穩中有進,玉門鑫能50MW光熱項目于年內投運,我國光熱發電探索商業化道路再添新兵。兩個子行業,均交上了一份令市場滿意的年度成績單。

(一)光伏行業持續突破,戶用光伏發展勢頭強勁

“十四五”首年,我國光伏發電建設實現新突破,年度新增裝機5488萬千瓦,同比提升13.9%,為歷年以來年投產最多,連續9年穩居世界首位;累計裝機容量突破3億千瓦大關,達到3.06億千瓦,連續7年位居全球首位。

集中式與分布式并舉的發展趨勢更加明顯。2021年,分布式光伏年度新增規模約2900萬千瓦,歷史上首次突破新增光伏發電裝機的50%,約占55%。同時,在新增分布式光伏中,戶用光伏的年度新增裝機規模繼2020年首次超過1000萬千瓦后,2021年首超2000萬千瓦,達到約2150萬千瓦,發展勢頭強勁。

消納利用水平持續好轉。2021年,全國光伏發電量3259億千瓦時,同比增長25.1%,占全國全年總發電量的4.0%;利用小時數1163小時,同比增加3小時;全國光伏發電利用率98%,與上年基本持平。新疆、西藏兩地光伏消納水平顯著提升,光伏利用率同比分別提升2.8和5.6個百分點。

(二)太陽能熱發電穩中有進,行業迎來發展新機遇

2021年底,玉門鑫能50MW太陽能熱項目全面投運,我國太陽能熱發電項目名單又添一員,累計裝機規模持續上漲。

截至2020年底,我國并網投運8座太陽能熱電站,包含2020年底之前并網的中廣核德令哈50MW槽式項目等7座太陽能熱發電示范項目和魯能格爾木多能互補50MW塔式項目(國家能源局多能互補示范項目)。通過運行調試、不斷消缺,這些太陽能熱發電示范項目的性能和發電量逐步提升。

其中,作為我國首個大型商業化太陽能熱示范電站,中廣核德令哈50MW槽式電站實現了連續運行107天的記錄,處于全球領先地位。首航高科敦煌100MW熔鹽塔式太陽能熱示范電站2020年三季度發電量較2019年增長31.3%,2021年三季度再度增長39.7%,目前電站各項性能指標仍在大幅度提升。青海中控德令哈50MW太陽能熱電站自2019年10月開始,除汽輪機發生故障的個別月份,絕大多數月份電站實際發電量達到或超過設計值。

下一階段,伴隨大型風電光伏基地項目建設工作的陸續啟動,我國太陽能熱發電裝機容量有望實現持續提升。2021年10月,青海省、甘肅省、吉林省分別舉行了工程啟動儀式,共計101萬千瓦的太陽能熱發電裝機項目預計將于2023年底前建成并網。

二、太陽能發電行業技術創新持續向前

持續的技術創新,是我國太陽能發電行業、尤其是光伏發電行業快速發展的關鍵。2021年,光伏發電行業瞄準行業尖端技術持續突破,太陽能熱發電行業聚焦行業發展短板集中發力,均取得較好成果。

(一)光伏制造端各環節關鍵指標水平快速提升

2021年,光伏發電行業企業及研究機構晶硅電池實驗室效率打破記錄11次,推進各環節關鍵指標水平快速提升。

在多晶硅環節,得益于生產裝備技術提升、系統優化能力提高、生產規模增大等因素,多晶硅平均綜合電耗較2020年下降5.3%,綜合能耗同比下降17.4%,硅耗與2020年基本持平,這些指標均有空間繼續下探。

在硅片環節,下游對單晶產品的需求持續提升,目前單晶硅片(P型+N型)市場占比約94.5%,182mm和210mm的大尺寸硅片市場占比快速擴大。

在電池片環節,2021年的新建量產產線仍以PERC電池產線為主,其市場占比提升至91.2%。伴隨全球市場對高效產品的需求不斷增強,以及電池片企業生產成本的降低及良品率的提升,常規電池片(BSF電池)2021年市場占比下降至5%,同比下降3.8個百分點。

在組件環節,隨著雙面發電組件得到市場越來越多的認可以及美國豁免雙面發電組件201關稅的政策影響,雙面組件市場占比同比上漲7.7個百分點至37.4%,并有望在2023年與單面組件平分市場。

(二)太陽能熱行業技術研發項目快馬加鞭

2021年,我國針對太陽能熱發電行業發展的關鍵領域、關鍵技術啟動多個技術研發項目,對于推動太陽能熱發電行業發展具有重要意義。

如由武漢理工大學牽頭的“寬波段平面超表面太陽能聚光器及其集熱系統”項目,圍繞寬波段廣角度平面超表面太陽能聚光器及其集熱系統的設計方法和制造技術,旨在降低目前通用的曲面聚光器需要高精度支架和復雜的太陽跟蹤裝置導致的太陽能熱發電成本;由中國科學院金屬研究所牽頭承擔的“光熱發電用耐高溫熔鹽特種合金研制與應用”項目,針對太陽能熱發電產業低成本高效發電可持續發展需求,以下一代低成本高效超臨界二氧化碳太陽能熱發電系統中耐高溫氯化物混合熔鹽特種金屬材料及其制造技術為研究對象,力圖實現高性能不銹鋼、高溫合金產品的開發及應用示范。

三、太陽能發電產業鏈發展更先進、更完善

作為能源行業的“后起之秀”,我國太陽能發電行業瞄準行業發展關鍵環節,持續提升技術創新和自主開發力度,產業鏈斷環、孤環等情況大幅減少,為行業高速發展提供有力支撐。

(一)光伏發電:制造端取得快速增長

2021年,我國光伏發電行業制造端的多晶硅、硅片、電池片、組件四環節年度合計產值突破7500億元,硅片、電池片、組件年度合計出口額超過280億美元、創歷史新高,制造端取得快速增長。

產能持續增長。2021年,我國多晶硅年產量同比增長28.8%,達到50.5萬噸,連續11年位居全球首位;硅片年產量同比增長40.7%,達到22700萬千瓦;電池片年產量同比增長46.9%,達到19800萬千瓦;組件年產量同比增長46.1%,達到18200萬千瓦,連續15年位居全球首位。

降本增效深入推進。2021年,多晶硅平均綜合電耗同比下降5.3%,硅片持續推進大尺寸和薄片化,N型電池量產線開始布局,規模化生產的P型PERC電池平均轉換效率同比提高0.3個百分點,組件的最高功率從2020年的600瓦提升至700瓦,龍頭企業與中型企業差距進一步拉大。

產業集中度進一步提升。制造端各環節龍頭企業加速擴產,多晶硅、硅片、電池片、組件四環節的產能均持續向行業排名前五名的企業(以下簡稱“top5”)聚集。數據顯示,2021年,四環節top5的年度合計產量占總產量比重均超過50%,其中多晶硅top5企業合計產量占比達86.7%、硅片top5產量占比達84%;top5平均產量同比持續提升,除多晶硅top5平均產量同比增長27.5%,其他三環節增長幅度在60%~70%。

新領域持續增長。2021年,顆粒硅市場關注度持續上升,市場占有率同比提升了1.3個百分點,達到4.1%,伴隨生產工藝的改進和下游應用的拓展,市場占比有望進一步提升。鈣鈦礦電池因其成本相對較低、光學和電學性能表現出色,在業內引發投資熱潮,有望實現較快發展。

需要關注的是,2021年,我國光伏上游硅料行業出現“量價齊飛”的情況,硅料價格大漲,硅料長期供不應求。在這一形勢下,多家企業布局擴建硅料產能,希望通過加強垂直一體化布局降低產業鏈階段性供需失衡對企業的不利影響。據統計,如果目前所有已公布的擴產計劃都能落實,截至2022年底,我國硅料產業將有至少300萬噸產能集中釋放,可能引起硅料行業產能過剩。

(二)光熱發電:生產線年產能可滿足200~300萬千瓦裝機

據不完全統計,2021年,我國從事太陽能熱發電相關產業鏈產品和服務的企事業單位數量近550家。其中,太陽能熱發電行業特有的聚光、吸熱、傳儲熱系統相關從業企業數量約320家,約占目前太陽能熱發電行業相關企業總數的60%,以聚光領域從業企業數量最多,約170家。

我國太陽能熱發電產業鏈的主要特點,是以超白玻璃、高溫吸熱及傳儲熱材料(導熱油、熔融鹽)、保溫材料等易于獲得、安全且豐富的原材料為出發點和起點,帶動反射鏡、定日鏡、塔式吸熱器等具有自主知識產權的產業鏈核心裝備的發展。

近年來,我國已經建立了數條太陽能熱發電專用的部件和裝備生產線,品類覆蓋太陽能超白玻璃原片、槽式玻璃反射鏡、平面鏡、槽式真空吸熱管、跟蹤驅動裝置、導熱油、熔融鹽、塔式定日鏡、槽式集熱器等,具備了支撐太陽能熱發電大規模發展的供應能力,年供貨量可滿足200~300萬千瓦太陽能熱發電項目裝機。

在全球太陽能熱發電市場的帶動下,近年來,我國產業鏈制造能力不斷加強,國際競爭力快速提升。其中,槽式吸熱管生產企業出貨量逐步增加,已實現在全球商業化槽式電站中的規模化應用。

據了解,在我國首批太陽能熱發電示范項目中,設備、材料的國產化率超過了90%,技術及裝備的可靠性和先進性在電站投運后得到有效驗證。而于2018年12月30日并網發電的青海中控德令哈50MW塔式太陽能熱發電項目,其設備和材料國產化率已達到95%以上。

需要注意的是,在風電、光伏發電陸續進入平價時代后,作為技術和資金雙密集型行業,太陽能熱發電行業面臨的挑戰不僅僅是技術創新,更重要的是降低項目建設成本,提高發電性價比。如建設一座12小時儲熱100MW塔式太陽能熱發電站的總投資在25~30億元之間,其中聚光、吸熱、儲換熱系統約占整個電站成本的77%左右。盡快降低太陽能熱發電站造價、提升電站經濟性,已成為太陽能熱發電行業順利走向規模化、商業化的關鍵。

四、發展建議

2022年,對于我國太陽能發電行業來說,迎來了發展的難得機遇,也將面臨巨大挑戰。一方面,在“雙碳”目標指引下,我國太陽能、尤其是光伏發電行業發展將獲得穩定政策支持,并帶動產業鏈實現整體完善升級。另一方面,新能源的規模化發展,需要新型電力系統提供支撐,政策體系、終端應用模式亟待革新。

(一)降本增效仍是發展關鍵詞

2022年,我國主要電源已基本進入平價時代(分布式光伏在部分地區可享受地方性補貼)。站在同一起跑線上,光伏發電和太陽能熱發電需要做的,不僅僅是平價,而是比火電更具性價比。

當前階段,太陽能發電行業仍需降本增效。尤其是太陽能熱發電行業,盡管具有儲能優勢,然而當前建設成本占比較高,并不具備大規模發展條件。因此,我國太陽能發電行業應繼續推進基礎設施成本、安裝成本、運維成本下降,提高發電轉換效率,并通過規模化、大型化提升利潤空間,為太陽能發電行業爭奪市場份額提供更多助力。

(二)加快構建以新能源為主體的新型電力系統

伴隨大型風電光伏基地開發、屋頂分布式光伏整縣推進等工作的逐步開展,未來一段時間,將有大規模新能源裝機集中接入電網。面對“任性”的新能源裝機,電網穩定有序運行面臨嚴峻挑戰。

為確保電力安全穩定供應,我國應加快構建以新能源為主體的新型電力系統。應立足能源綠色革命,從電網結構、系統運行模式到地方消納能力、電力市場體系,在能源電力系統發起一場全面的變革,構建一個更適應新能源發展的新型電力系統,以確實保障民生用電和社會發展用能需求,為我國能源綠色低碳轉型、推動全社會高質量發展奠定穩定基礎。

(三)以技術創新為抓手提升全球市場競爭力

掌握關鍵技術、關鍵環節、關鍵領域話語權,是提升行業市場競爭力的重中之重。近年來,在行業高速發展的背后,我們也應看到,光伏發電行業關鍵指標世界紀錄頻頻被打破,太陽能熱發電受較高成本所限至今無法獨立走向市場,太陽能發電行業發展激流之下隱藏暗礁。

未來一段時間,我國太陽能發電行業仍需加強技術創新,加快關鍵核心技術突破,強化關鍵環節、關鍵領域、關鍵產品的保障能力,以提升光伏發電行業全球市場競爭力,加快推進光熱發電行業走向市場化、商業化,助力太陽能發電行業實現發展升級。

(四)完善產業鏈條提升行業發展競爭力

產業鏈供需平衡對于行業發展具有重要意義。以光伏發電行業為例,2020年剛被光伏玻璃“撞了一下腰”,2021年又因硅料供需失衡導致“量價齊飛”,產業鏈上下游供需失衡成為貫穿全年的行業焦點。在高速發展中,如何突破產業鏈的薄弱環節、完善產業鏈條,成為行業實現發展躍升前的一道必答題。

加快企業垂直一體化布局是一條有效途徑。近年來,不少光伏企業選擇通過新建擴產項目打造“硅片+電池片+組件”或“電池片+組件”的垂直一體化布局,盡力降低階段性供需失衡對企業發展的不利影響。

以清晰的產業發展規劃引導行業平穩發展。相關部門、協會應進一步強化頂層設計,及時梳理地區產業鏈結構及產業融合載體分布情況,確保行業整體維持供需匹配,讓產業鏈各鏈條、各環節協同驅動,優化產業鏈條整合力,推動太陽能發電行業行穩致遠。

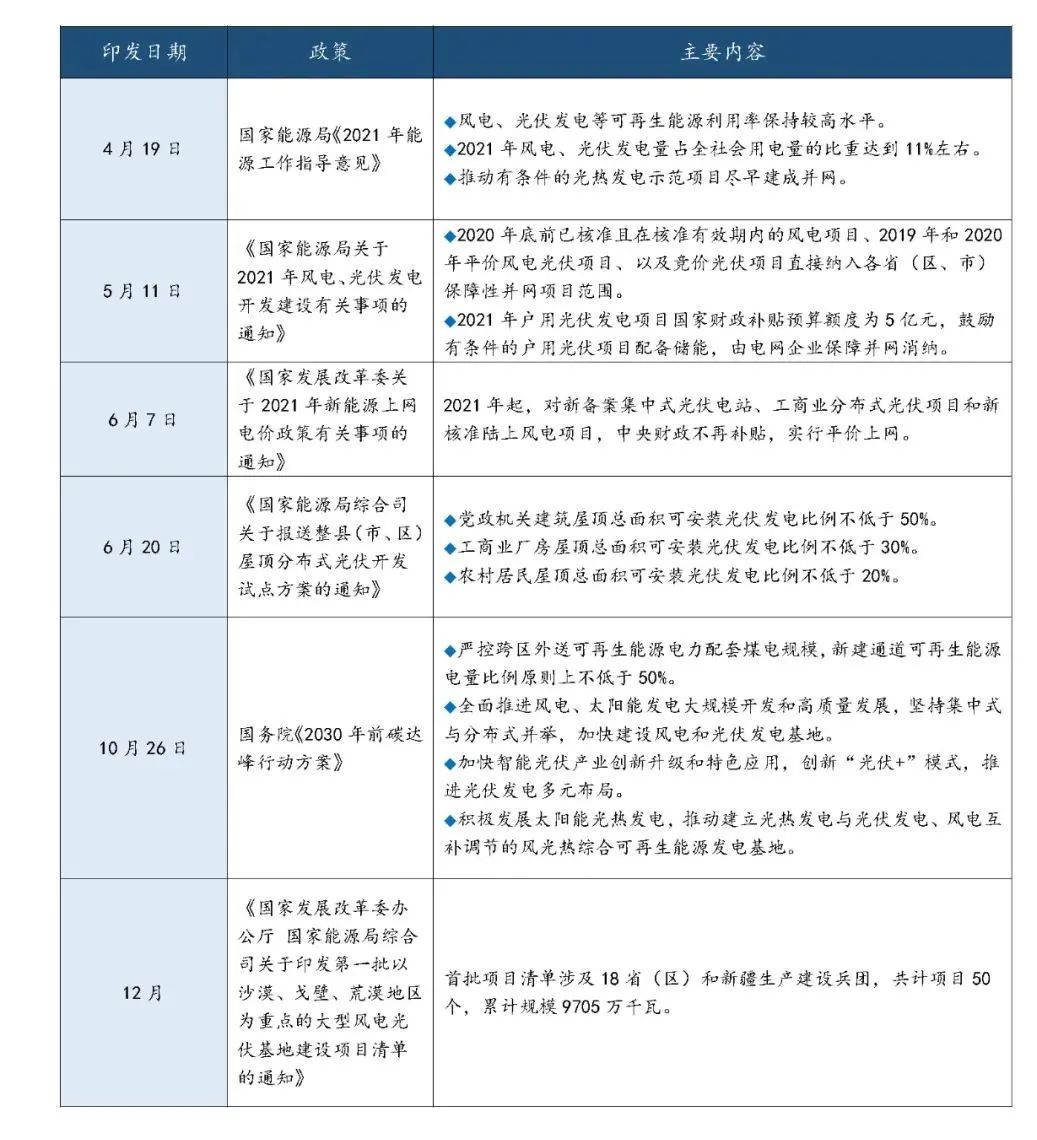

2021年太陽能發電行業相關國家政策

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號