![]() 新能源

新能源

![]() 新能源

新能源

縱覽“十四五”新能源發展格局,風、光大基地毫無疑問的高居榜首。自2021年第一批大基地申報開始,這一模式不僅成為新能源投資的熱土,也將切實支撐起“十四五”前期的新能源裝機,助力雙碳目標的推進與實現。

除了行業層面,新能源大基地的推進也涵蓋了多個社會層面的期望。一方面,國家主席習近平數次在公開場合提及新能源基地的建設,近期在努力實現碳達峰碳中和目標進行第三十六次集體學習會議上,習近平總書記強調要加大力度規劃建設以大型風光電基地為基礎、以其周邊清潔高效先進節能的煤電為支撐、以穩定安全可靠的特高壓輸變電線路為載體的新能源供給消納體系。另一方面,面對2021年出現的多省份限電問題,新能源基地的盡快達產也一定程度上承擔著社會電力保供的重任。基于以上,各省新能源基地的規劃規模逐步增加,投資企業對于基地項目建設的積極性也在逐步攀升。

可以預見的是,風光基地正成為新能源發展的重頭戲,但在實際推進中基地項目仍面臨諸多的挑戰與困難,首當其中的便是土地與消納。此前在第一批大基地項目名單中,各省已經針對具體項目明確了消納方式與比例,然而面對居高不下的組件價格,大基地項目的推進仍然困難重重。

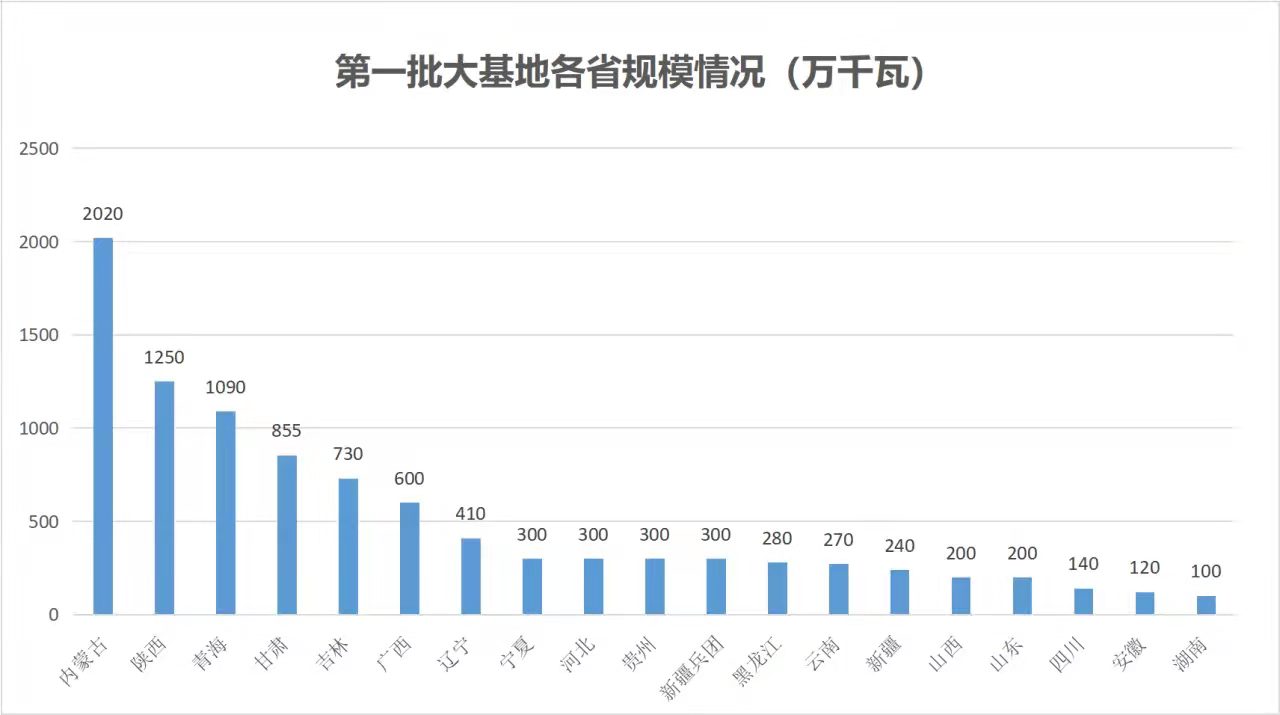

根據第一批大基地項目名單,可以看到的是基地項目大多仍集中于以內蒙古、青海、甘肅、寧夏、貴州、新疆、陜西等三北地區。這些省份土地面積相對充裕,并且光照資源充足,擁有發展光伏大基地項目得天獨厚的條件。

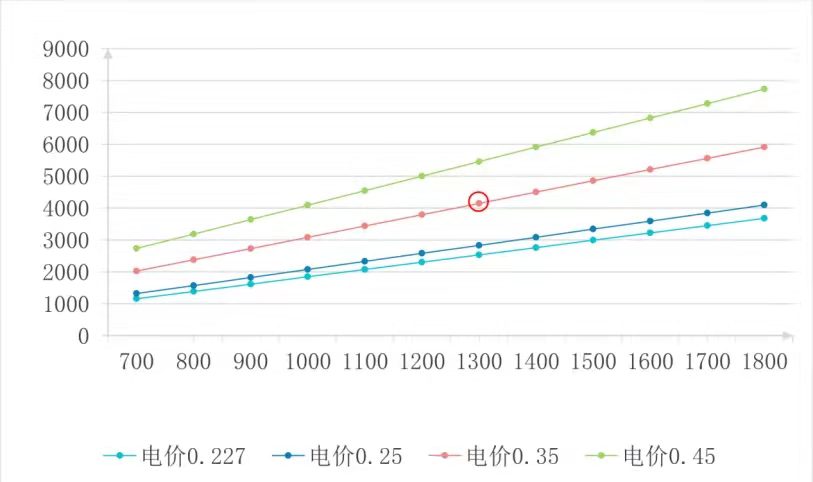

但另一方面,大基地項目申報的主力省份卻面臨著電價低、新能源電力市場化交易比例高以及配置儲能帶來的項目收益率的挑戰。眾所周知,2021年我國光伏行業正式進入平價時代,電價與光照成為項目收益率的兩大重要保障。根據西勘院測算,在電價水平為0.25元/千瓦時的情況下,有效利用小時數為1600小時的地區,單位千瓦動態投資成本不能超過3800元,才能保證7%的資本金內部收益率。

來源:西勘院

而在當前的價格下,組件+安裝的市場價格仍然在2元/瓦左右,整個光伏電站配置儲能的系統成本幾乎都在3.8元/瓦以上,這意味著青海Ⅱ類、甘肅、寧夏、新疆等西北地區省份,以及陜西Ⅲ類、貴州、江蘇、安徽等中西部地區的項目很難啟動。

來源:西勘院

光伏產業鏈價格的持續動蕩增加了行業內卷的時間與壓力,越來越多的項目需要視產業鏈的“眼色”而動,但面對光伏基地項目建設的緊迫性,光伏產業也在試圖尋找更具性價比的方案來取而代之。

晶科能源副總裁在日前接受媒體采訪時表示,光伏行業正處在一個內憂外患的轉折點上,多晶硅價格居高不下,大宗商品、海運費持續上漲,在雙碳目標的大力推動下,下游投資商的收益率卻在持續萎縮甚至無法達成收益率目標。

“正是這樣一個時間點,客戶項目收益率難以達到目標,行業亟需進行技術升級,通過效率和單瓦發電量提升,來把經濟帳算過來,而不是僅僅依靠尺寸變大來打破這樣的瓶頸,這就類似當年飽受爭議的更高價格PERC取代便宜的多晶或普通單晶,而最終實現度電成本下降一樣,Tiger Neo的推出恰逢其時”。

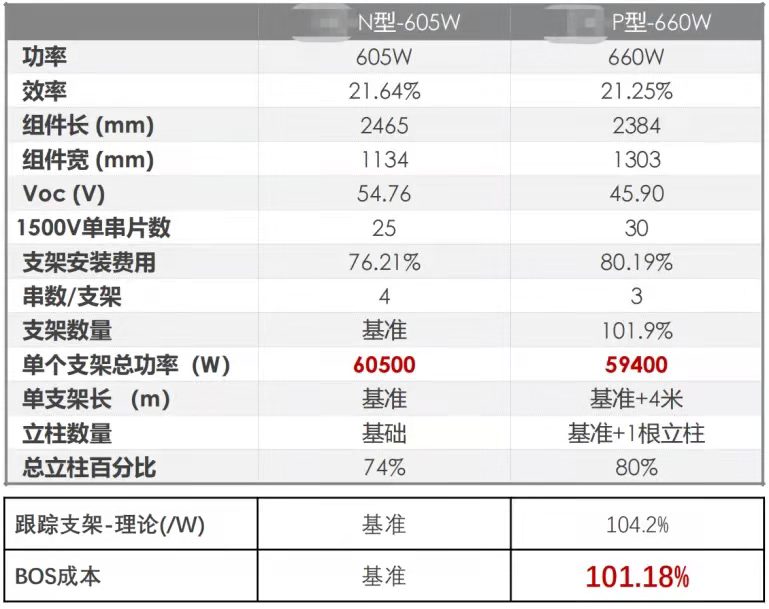

根據設計方案,以內蒙古200MW直流電站為例 N:39.74°,E:99.21°,初始成本-N型比P型少1.18%左右;同時,根據雙面組件實證數據,N型與P型組件 實證發電表現差值達3%。

圖片(上表為使用跟蹤支架項目的設計方案)

此外,N型組件更低的衰減率、良好的溫度系數以及更高的雙面率等特點也非常適用于以戈壁、荒漠、沙漠等為主要應用場景的大型光伏基地項目。與此同時,N型TOPCon產能的投產規模也在愈發壯大,晶科能源目前已在合肥、海寧尖山投產16GW,計劃2022年出貨量10GW,此外包括一道、中來等組件企業也在持續擴大N型組件的產能規模,這也將穩定保障N型組件的供應能力。

面對光伏大基地建設的迫切需求以及產業鏈價格的持續波動,N型組件正試圖以一種更為高效的技術路線來提高整個行業項目推進的積極性,進而助力雙碳目標的實現乃至全球能源轉型的行動計劃。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號