![]() 新能源

新能源

![]() 新能源

新能源

記得四年多前,深圳召開了一場“中國動力電池回收利用產業聯盟年會”。300余家電池回收企業齊聚一堂,場面火爆。

當時,多家媒體報道,2018年將是電池回收元年。

從2018年開始,每年都有人說是動力電池回收元年。然而,至今動力電池回收市場還沒有真正爆發。

不過,所有人都相信,動力電池終將退役。回收行業就像一個聚寶盆,一定會聚集千億萬億級財富。

在這樣千億萬億的市場爆發之前,業界的現狀是怎樣的?作為一位從業者,我嘗試給大家做一個全面且深度的分析。

本文中,您將讀到這些關鍵詞和核心內容:

玩家:小作坊和正規軍

動力電池回收始于新能源汽車推廣。

不過,一開始回收的,不是退役電池。

在新能源汽車推廣初期,動力電池制造技術很不成熟,良品率較低,催生了一批小作坊,回收電芯廠廢極片料。

后來,回收商開始收廢電池,剩余容量高,檢測指標好的,以梯次利用價格賣掉;不好的人工拆解后,再賣給下游冶煉企業提取正極材料前驅體。

這一時期,小作坊是電池回收的主力軍。

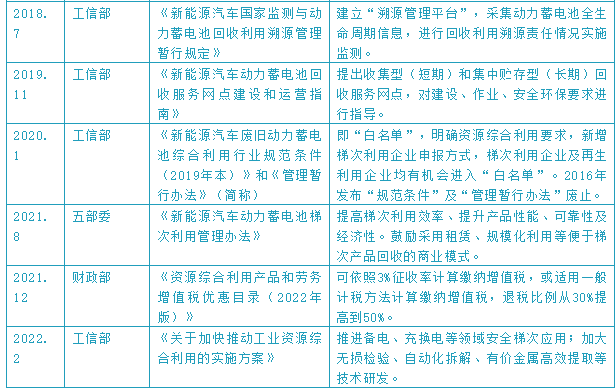

隨著新能源汽車推廣的持續進行,退役電池回收問題逐漸被主管部門所重視,由于可能對環境產生污染,也可能有安全隱患。主管部門對動力電池回收實施了白名單制度。

2018年9月5日、2020年12月16日、2021年12月16日,工信部先后發布了《新能源汽車廢舊動力蓄電池綜合利用行業規范條件》企業名單公告,第一批、第二批、第三批“正規軍”相繼誕生。

動力電池回收企業從2017年300多家到2021年累計近3000家注冊,目前符合《新能源汽車廢舊動力蓄電池綜合利用行業規范條件》的企業僅有45家。

這些企業,很多大有來頭。像邦普循環、華友循環、格林美、贛州豪鵬憑借早期做3C鈷酸鋰電池回收,且具有危險廢物處理資質,進入第一批“白名單”。邦普背后有寧德時代,華友有礦且是煉鈷龍頭,格林美是三元前驅體老大,還有汽車拆解網絡。

當然,名單中也不乏看到動力電池回收機會,而加入進來的新創公司。

2020年初疫情期間,深圳巴士集團啟動首批新能源大巴退役工作,共計200多輛車,700多噸電池。恒創睿能競標拍得電池,獲得動力電池回收史上第一大單,也因此登上工信部網站,一炮而紅。

賽德美堪稱行業勞動模范,在缺乏資金、鮮有背景的條件下,憑借材料修復技術一舉拿下再生利用企業白名單,實屬不易。

正規軍出現了,動力電池回收是不是就走上了正途?

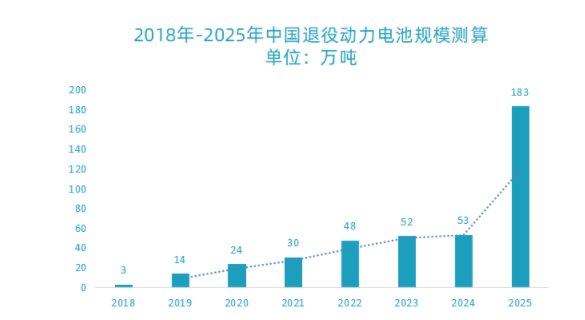

我們先算一下有多少動力電池可以回收。

根據新能源汽車年裝機量,按120wh/kg電池能量密度,使用4年后退役回收,粗算退役電池規模。2020年約有24萬噸動力電池退役。

24萬流到哪里去了?

據業內統計,正規軍回收量不足5萬噸。2021年,各家回收規模整體有所上升,有的回收規模實現翻倍,但受退役電池總量、價格、遠途運輸等因素影響,幾家龍頭企業回收量均不過萬噸,大部分退役動力電池還是流入了小作坊,就地回收。

2021年7月中旬,包括吉利、威馬、天能、超威、南都電源等9家新能源汽車及電池生產重點企業發布聯合聲明,表示廢舊動力電池拍賣環節限制競買企業必須為“白名單”上榜企業,杜絕中間商、小作坊企業參與競買,同時還呼吁全國新能源汽車及動力電池廠商共同遵守,規范廢舊動力電池的流向渠道。

不過,大勢難改。各路玩家使盡渾身解數回收電池,但是由于價高者得,小作坊因為不負環保責任,處理成本低,往往更敢出價,正規回收企業“吃不飽”的現象依然存在。

正規軍不僅收電池少,盈利難也是普遍現象。

可能的一個盈利的例子是贛鋒循環。

在2020年以前,碳酸鋰行情低迷時期,贛鋒循環率先做到回收磷酸鐵鋰電池可以盈利。提鋰工藝技術是它的核心競爭力,同時也得益于他們在2017年回收了一批價格較低的磷酸鐵鋰電池。這個案例值得業內關注研究。

政策導向還不夠

廢舊電池通過拍賣,以價高者得方式選擇回收方,其實并不合理。

看看國外的做法吧。

歐美國家通過立法,對廢舊物資回收利用建立完整法律法規體系,明確違規操作的處罰規定,并配合“押金制度”回收電池。

日本推行逆向回收,倡導國民自愿努力將廢舊電池交回電池生產商,再交給專業的電池回收公司處理。

國外,廢舊電池屬于危險廢物,持有方不僅不能用來賣錢,還需要付費給電池回收公司進行無害化處理。

全球著名材料公司優美科,一個電池回收的燃燒爐價格高達10個億,可見回收成本之高。豈是任何一個小作坊能做的?

但是優美科能做,是因為發達國家對環保格外重視,廢舊動力電池持有方,愿意給優美科錢,共同承擔起處理成本。

國內,廢舊動力電池還未被列入“危廢名錄”,回收企業需要高價競標采購廢電池,苦不堪言!

政策引導注意到電池回收的巨大社會成本,開始采取嚴格管控的態度。

自“白名單”起,我國密集出臺動力電池回收相關政策,提出行業規范,從明確車企承擔回收主體責任,開展電池回收試點工作,建立溯源管理平臺,回收網點建設指導,從修改行業規范增加梯次利用企業申報,到鼓勵梯次模式創新,推出一系列指導政策。

起碼在明面上,政策希望堵住漏洞,不讓廢舊動力電池流入不合規回收、處理電池的企業之手。但在利益安排上,政策還沒有給出解決方案。廢舊動力電池仍然是待價而沽的資產。

只不過,回收企業可以享受稅收優惠。回收企業依照3%征收率計算繳納增值稅,或適用一般計稅方法計算繳納增值稅,退稅比例從30%提高到50%。

在地方上,出現了回收補貼。比如,上海對車企經營梯次利用業務有直接補貼,回收一套電池獎勵1000元;深圳車企按20元/kwh專項計提。

但是,從中央層面,不會像補貼新能源汽車那樣大規模補貼電池回收,企業還要多研究稅收優惠政策,并且在工藝技術研發方面多下功夫,自力更生。

技術路線

動力電池標準不一,型號繁多,給電池梯級利用和回收利用帶來了困難。

梯次利用需要拆解、檢測、分容、重組,以手工和半自動化為主,各家技術本質相差不大,至今以示范項目為主,無法形成規模效益。

再生利用可分為預處理和后續處理。預處理工藝分為放電拆解和帶電破碎。帶電破碎再分選出銅箔、鋁箔、黑粉、外殼、隔膜等材料。后續處理包括高溫熱解、濕法冶金、火法冶煉、材料修復等。

動力電池回收行業還處于發展初期,正在研究的回收方法不勝枚舉,但無外乎以上技術路線。

在當前這些技術路線下,材料回收率,行業規范要求鎳、鈷、錳的綜合回收率應不低于98%,鋰的回收率不低于85%,稀土等其他主要有價金屬綜合回收率不低于97%。

回收率當然越高越好。但是,提高回收率不僅需要自身技術過硬,更取決于預處理階段材料的品位。

以磷酸鐵鋰電池為例,破碎黑粉市場需求鋰含量大于2.5%,最好能達到3.8%。而正負極片手工分拆,純正極粉鋰含量很容易達到最高標準,而機械破碎成正負極混合粉后鋰含量基本在3.0%以下。

這導致了劣幣驅逐良幣的現象。

大量電池被小作坊回收,進行人工拆解成外殼、銅箔、鋁箔、黑粉,正負極片分開精細拆解,材料品位高,售價可觀。不乏有些正規軍競標拍得電池后外包給貴州、江西等窮鄉僻壤的小作坊拆解預處理后再進行濕法冶煉回收材料。

低成本、高價值回收是小作坊的優勢,人工拆解分揀1噸電池成本600元,還不到正規軍設備拆解分選成本的一半。

當然,代價是犧牲了環境和人身健康,得不償失。真切希望國家盡快建立監督管理制度措施,真正實現動力電池無害化有序回收。

動力電池回收的技術路線也在演進,因為動力電池的技術路線也還沒有定型。

發展初期,動力電池中的鎳氫電池、錳酸鋰、磷酸鐵鋰、三元鋰、鈦酸鋰等電池各顯神通,均有商業化應用。后來,磷酸鐵鋰和三元鋰電池憑借強大的性能優勢成為絕對的主流。2018年,隨著補貼退坡,三元電池安全事故頻發,磷酸鐵鋰裝機量逐步擴大,早有超越三元鋰的苗頭。直到2021年,磷酸鐵鋰份額反超三元鋰成功逆襲,正是市場的選擇。

發展還在繼續。

預計未來3-5年,半固態電池開始規模化應用。未來10年,固態電池有望占據一席之地。

跟隨這些變化,電池回收工藝技術及裝備將迎來更大的挑戰。

商業模式待完善

動力電池回收的商業模式要成立,首先要有好的回收來源。

數量少但是好回收的,是從主機廠可回收試驗車電池包,少則幾個,多則幾十個,大部分具有梯次利用價值。個別車輛經過暴力實驗后電池被火燒或破損可直接再生利用。

另外,比較好的貨源是,從電池廠可回收極片廢料、未注液電芯、B品C品電芯、電池PACK等。極片料市場渠道穩定,難以撼動,B品C品電芯作為梯次利用電池可用于低速車、兩輪車、備用電源、路燈、充電寶等,市場需求很大。

還有很好的貨源是公交公司的退役新能源大巴電池。這一貨源競爭激烈,一批車退役可回收上百噸磷酸鐵鋰電池。回收企業競標拍得電池,根據電池生產年份、品牌、電池狀態,價格從100到200元每度電不等。現場人工拆解拉回工廠檢測分選,通常80%可梯次利用,按200到300元價格銷售給梯次利用企業或貿易商。當然,碳酸鋰價格持續飆升,電池級碳酸鋰已經漲到40萬元/噸,現在回收價格還要考慮再生利用價值。

汽車拆解廠報廢的新能源汽車上的動力電池更是搶手貨。2018年1000多輛新能源汽車在拆解廠報廢,80%帶電池;2019年汽車拆解廠同樣回收1000多輛新能源汽車,80%車輛電池提前被拆卸拍賣。更有甚者,有些貿易商售出一車電池,買方還沒拉上高速,就又有新買家出高價截胡,上演一出搶電池大戰。

在真正的梯級利用和回收利用企業之前,還有貿易商穿梭其間。

貿易商擅長背靠背銷售,發現有電池貨源,詢問電池狀態及價格區間等信息,現場驗貨核實后準備競標,同時尋找買家。廢舊電池采購都是現金交易,款到發貨,從不拖欠,但是賺的就是差價。最勤奮的業務員甚至開著私家車沿街掃貨,修理廠、報廢廠、電動車經銷商是他們經常光顧的據點,出去一天,后備箱里拉上二百公斤廢舊電池屢見不鮮,活生生高危職業。

拿到好貨源之后,真正回收企業怎么賺錢?

小作坊回收電池業務靈活,套路眾多,以犧牲環境和員工人身安全為代價,在此不詳細描述。

正規軍回收雖然可以與主機廠、電池廠達成戰略合作,個別外資車企還會免費提供電池處理,但回收量有限,現有商業模式也還難以盈利。

也有新的商業模式。

為了提前鎖定電池來源,批量回收,回收企業開始布局換電業務。新能源汽車換電模式一直在探索,蔚來自建換電站自給自足,受用戶青睞。奧動搭建換電平臺為出租車提供換電服務,部分站點已經盈利。換電模式降低購車成本,解決充電難題,提高使用效率,也有利于回收企業實現回收的可持續發展。在動力電池換電的基礎上,回收企業在梯級利用時,也推換電模式。典型的就是兩輪車換電。外賣騎手最早使用鉛酸電池,經常因為不能及時充電而中斷服務,兩輪電動車換電模式很好解決了這個問題,率先商業化并盈利。

另外,在電池回收過程中,經常會遇到幾噸零散電池,不足以裝滿一車運回工廠處理的現象,回收商可以選擇暫存在回收網點,攢夠30噸再用15米大車一次性拉走。工信部備案動力電池回收服務網點已超1萬個。自建1個網點,每年的運營費用在30萬左右,很難盈利。因此,合作共建、共用回收網點是回收企業研究的熱點。

材料價格上升拉動

電池回收的收益,要么是梯級利用,要么是來自材料回收再生價值。

2021年以前,回收處理磷酸鐵鋰電池可以做梯次利用,但做再生利用虧錢是行業普遍現象。大多數企業都不愿意回收,也曾有幾百元每噸、甚至免費贈送、運費自理的現象。

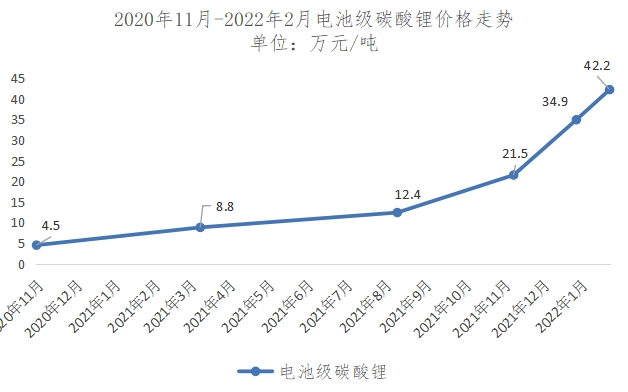

2020年底,碳酸鋰價格還處于歷史低位,2021年開始上漲,從5萬元/噸一路飆升至年底35萬元/噸。截止到2022年2月17日,碳酸鋰均價突破43萬元/噸。

由此,廢舊磷酸鐵鋰電池回收價格也水漲船高,鋁殼電芯從2021年初2000元/噸左右到現在報價15000元/噸(不含稅不含運費)。

顯然,如果材料價格繼續上調,將拉動動力電池回收業務的收益。

那么電池材料價格走勢是怎樣的?

好消息:材料價格基本都在暴漲。我們主要看一下碳酸鋰和鈷。

2021年的電池級碳酸鋰上漲,有三大主要原因。第一,新能源汽車銷量超出預期成倍增長,國外資源端供應不足,國內冶煉企業不能滿負荷生產。第二,國內鹽湖提鋰產能受冬季影響減產、設備檢修期及年底囤貨影響,供應減少。第三,全球已探明鋰礦儲量的52%在智利,2021年底智利總統博里奇贏得選舉,他專注于社會變革,承諾增加采礦特許權使用費和企業稅收,開采成本增加。

另外,2022年新能源汽車勢頭不減,有專家預測今年將會提前實現2025年銷售500萬輛的目標,還有可能沖擊600萬輛。

鋰電儲能同樣在快速發展,未來對于鋰電的需求很可能會超過電動汽車。碳酸鋰供給端,很多新建項目最快要到2023年下半年才能投產。所以,今年碳酸鋰價格大概率還會持續上漲,維持在高位區間。

全球鈷礦資源分布集中,主要在非洲剛果(金)。而我國鈷資源十分稀缺,三元鋰電池主要回收鈷、鎳,現在廢三元軟包電芯(523體系)采購價格接近4萬元/噸高價,依然是回收企業的寵兒。

鈷俗稱“鈷奶奶”,價格呈周期性大幅波動,2018年一季度估價達到歷史高位68萬元/噸,之后急速下跌,2018年底跌至34萬元/噸。主要原因是2018年5月后新能源汽車增速減緩,需求較預期減少,同時二季度開始,鈷礦的增產計劃逐步兌現,供給大幅上漲。2019-2020年,鈷價震蕩調整,維持在20-30萬元/噸低位區間。2021年,原材料需求緊張,鈷價持續上漲至40萬元以上,截止到2022年2月17日,電解鈷漲至53萬元/噸。

非洲剛果(金)本身是政治動蕩國家,物流運力也不發達,好在磷酸鐵鋰電池份額逐漸擴大,且811低鈷體系電池應用增加,鈷資源需求沒有鋰那么急迫,今年或將維持在50-60萬元/噸高位區間波動。

市場上回收三元電池黑粉的價格主要根據鈷含量、鎳含量及鈷價格系數計算而得。

鈷在高位區間,價格系數也高,三元正極黑粉回收價值也相應提升,利好行業發展。

材料價格居于高位是回收企業運營的前提之一。最近,都有新聞說,某些場景下,舊電池價格不遜于新電池,就是因為回收商看重了材料回收的價值。

結語

根據行業的現狀,我也有些建議。

政策方面,我希望國家建立監管處罰機制,推出廢舊動力電池列入“危廢名錄”計劃,逐步落實廢舊動力電池回收資質管理。

社會方面,希望車企建立電池回收機制,或以舊換新,引導個人用戶所有權電池直接交由正規回收企業處理,減少中間商環節;民眾自身加強環保意識,致力于電池無害化回收。

技術方面,希望回收企業加強工藝技術及裝備研發,關注動力電池技術路線發展,規劃研發方向及重點,致力于安全、環保、精細化、自動化回收整體解決方案。

動力電池回收行業之所以有趣,主要在于廢舊電池價值的不確定性。就像“賭石”,你很難判斷一塊石頭含有多少成分的玉,開出的玉的價值是多少。當然,有經驗的電池回收者可以通過一定方法,借助一些工具輔助分析,盡可能準確判斷廢舊電池價值。另外,也在于你的回收技術,能否真的變廢為寶。

新年伊始,萬象更新,祝愿動力電池回收企業虎嘯風生乘時起,堆金積玉創未來!

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號