![]() 電力

電力

![]() 電力

電力

近期,國際能源署發布了2022年1月版的《電力市場報告》。2021年,強勁的經濟增長,疊加比2020年更為極端的天氣條件——一個極寒的嚴冬,使全球電力需求增加了6%以上,這是自2010年金融危機復蘇以來的最大增幅。能源需求的整體快速反彈令煤炭和天然氣供應鏈緊張,推高了批發電價。盡管可再生能源的增長令人矚目,但煤電和天然氣發電達到了創紀錄的水平。其結果是,全球電力行業的二氧化碳年排放量在前兩年有所下降后,又躍至歷史新高。

(來源:微信公眾號“電聯新媒”作者:李天嬌)

基于對這些近期事件的分析,2022年1月版的國際能源署《電力市場報告》對2024年之前全球電力市場的需求、供應和排放進行了預測。盡管可再生能源將滿足未來幾年全球電力需求的絕大部分增長,但這一趨勢只會導致發電的排放趨于平穩。種種現狀都不足以使電力行業充分履行其作為全球經濟脫碳主導力量的責任。

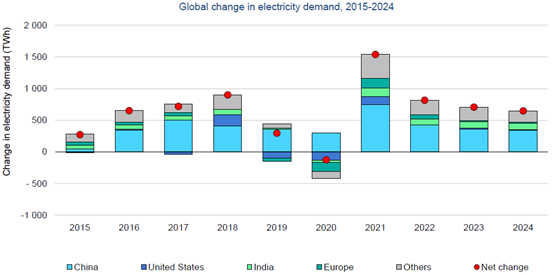

在2021年強勁增長之后,未來幾年的電力需求增長放緩

在2020年小幅下降后,2021年全球電力需求增長了約6%。這是有史以來最大的年度絕對增長(超過1.5萬億千瓦時),也是自2010年金融危機復蘇以來最大的相對增長。我們估計,工業對需求增長的貢獻最大,其次是商業和服務業,然后是居民生活用電。

由于2021年經濟的快速恢復,我們已將2022年的電力需求增長預期從4%下調至3%。這與新冠肺炎疫情之前10年的平均增長率相近。需求持續強勁增長有三個主要原因。首先,經濟將持續復蘇。其次,能源行業的反彈效應將在2022年繼續,因為2021年間或采取的防疫措施抑制了需求。最后,由于去年第四季度供應短缺和能源價格高企的能源危機逐步緩解,也將促進經濟增長。然而,能源價格的發展和新冠肺炎疫情是需求前景的主要不確定因素。

預計隨著反彈效應消失,能源效率措施開始顯現效果,2023年和2024年全球電力需求增長將放緩,分別增長2.6%、略高于2%。預計2021~2024年的大部分電力供應增長在中國,約占凈增長總量的一半,其次是印度12%、歐洲7%和美國4%。

由于煤炭短缺,中國在去年第四季度開始面臨一些供應困難。2021年前三個季度的需求同比增長了近11%,我們預計其全年增長將接近10%。2022~2024年,由于效率提高和經濟增長放緩,我們預計需求增長將放緩至年平均4.5%(在談到平均增長時,指的是年復合平均增長率(CAAGR))。

由于新冠肺炎病例激增,印度的電力需求在去年4~5月下降了7%。6月,消費水平迅速恢復,7月和8月達到歷史新高。暫時性的煤炭供應短缺在10月初始達到頂峰,但并未阻礙總體上電力需求強勁的年度增長,估計同比增長10%。

在歐洲和美國,2021年的電力需求恢復至與新冠肺炎疫情前類似的水平——這兩個地區均存在更多的天氣驅動需求。未來幾年,由于能源效率措施會抵消電氣化的增加,預計平均增長將放緩。

全球需求增長集中在亞洲的新興市場和發展中國家

圖12015~2024年全球電力需求變化

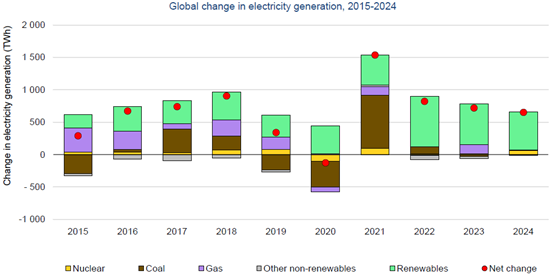

煤炭在2021年回歸,但可再生能源在中期供應增長中占據主導地位

由于電力需求強勁增長、可再生能源建設條件不利以及天然氣價格上漲,2021年對電力市場來說是特殊的一年。

2021年,火力發電總量增長了近6%(9.8萬億瓦),為2010年以來的最高增幅。在2019年和2020年下降之后,燃煤發電量增長了約9%,創下歷史新高。2021年,煤炭滿足了逾一半的新增需求,其絕對增速自2013年以來首次超過可再生能源。受天然氣高價影響,燃氣電量在全球范圍內增長了2%,抵消了2020年的下降。

2021年,低碳發電量增加了5.5%(5.55萬億瓦),其中83%是可再生能源。盡管天氣條件不利,但2021年可再生能源發電量的絕對增長率為有史以來最高,為6%。核能增長3.5%左右,接近2019年的水平。

2022~2024年的電力前景與2021年截然不同。假設天氣狀況恢復到長期平均水平,預計未來幾年可再生能源將成為電力供應增長的主要來源,平均每年增長8%。到2024年,可再生能源電力將占全球電力供應總量的32%以上(2021年為28%)。核能發電將平均增長1%,主要為亞太地區核能發電的增長。總的來說,我們預計低碳發電占總發電量的比例將從2021年的38%上升到42%。

雖然從2022~2024年幾乎停滯不前(平均每年增長0.2%),但預計到2024年,化石燃料仍將占總發電量的58%,低于2021年的62%。盡管有越來越多的國家和地區宣布凈零排放承諾和未減排煤炭逐步淘汰計劃,預計到2024年,燃煤發電將占全球發電量的34%,低于2021年的36%。在2021年的急劇增長之后,預計燃煤發電占比在2024年前將保持平穩。

2021年,發電量大約恢復至2019年疫情前的水平,預計2024年前燃氣電量將以平均每年1%的速度增長,但預計這一增長主要發生在2023年,遠期預測顯示屆時天然氣價格將回歸較低水平。

在所有種類的能源中,煤電在2021年實現了最大的年度增長

圖22015~2024年不同種類能源的全球發電量變化

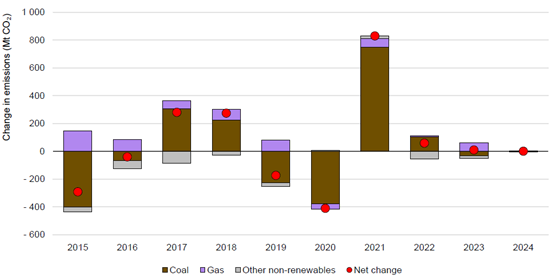

2021年全球電力行業排放激增,預計在2022~2024年持平

在2019年、2020年下降之后,全球電力行業的排放量增長了近7%,并在2021年達到了新的歷史峰值。煤炭是這一增長的主要驅動力,造成了超過8億噸的二氧化碳排放增長。

需求增長放緩以及2021年后低碳發電的持續增長,疊加氣電和煤電排放量增長緩慢,將使2022~2024年的年排放量增幅大大低于1%。到2024年,發電產生的二氧化碳排放量將超過13億噸。

根據預測,2021~2024年間電力行業的排放量將保持在同一水平,但這一數據需要大幅下降才能使國際能源署2050年凈零排放的設想成為現實。這凸顯出電力行業要在能源效率和低碳供應方面進行大規模的變革,才能在更廣泛的能源領域脫碳中發揮關鍵作用。

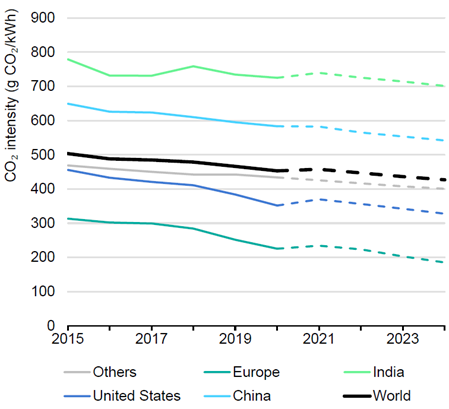

2021年,全球發電的碳排放強度增長了1%,這是自2011年以來的首次增長。預計在2022~2024年期間,碳排放強度將平均每年下降2%,因為低碳能源將滿足這一階段的大部分新增需求。盡管在2021~2024年期間,全球排放強度整體下降了78%,占全球消費量的95%,但不同地區的減排幅度仍存很大差異。

圖32015~2024年全球電力系統排放強度的區域演變

圖42015~2024年不可再生能源發電量變化

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號