![]() 新能源

新能源

![]() 新能源

新能源

進入2022年,中國新能源車市場首先迎來兩個利空消息。第一,新能源車商業保險專屬條款開始實行,新能源車保險費用普遍小幅上揚10%左右,再計算減少的終端優惠額度,漲幅近20%。第二,新能源車補貼在2021年的基礎上退坡30%,對續航超過400公里的主流市售車型來說,補貼從1.8萬元減到1.26萬元,減少5400元,且2022年將是新能源車補貼的最后一年。

保費普漲,補貼退坡,都是利空消息,但從2021年開始,新能源車制造商開辟出另一種接續補貼的方式——積分交易。從2017年工信部首次公布乘用車企業平均燃料消耗量與新能源汽車積分(下稱雙積分)核算情況以來,2021年終于有車企通過積分交易獲取數億元收益,雙積分收益正在成為新能源車企增利的有效方式。

但時至今日,對于雙積分如何運行,對車企經營影響幾何,是否有利于汽車行業減碳,公眾還普遍缺乏認知。在補貼政策即將退出歷史舞臺之際,是時候認識一下中國汽車行業減碳管理的主要政策工具——雙積分了。

本文將回答三個問題:

1、雙積分究竟是什么?如何運行?

2、雙積分運行五年來,對車企影響幾何?

3、雙積分未來將如何發展?能否成為汽車行業減碳的重要工具?

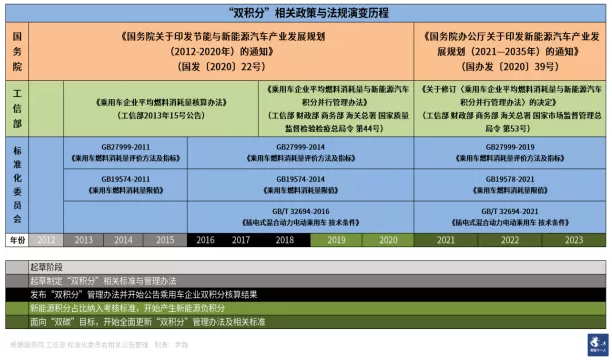

雙積分是什么

雙積分的本質是能耗平均值管理。這方面歐洲、美國、日本均有類似政策。歐洲采用的是車輛每公里二氧化碳排放量的平均值管理。目前執行的標準是不得超過95g/km,2025年和2030年,標準將提升至80.8g/km和59.4g/km,超額部分車企將被處以每臺車95歐元/g的罰款。

美國在能耗管理方面著手最早,1975年就提出了企業平均燃料經濟性標準(CAFE標準),這一標準是現在全球通行的企業能耗評價標準。但管理力度在全球主要汽車市場中最為寬松。2020年4月,美國國家公路交通安全管理局和美國環境保護署發布的最新標準規定,到2026年美國輕型汽車燃料經濟性水平要求為40.5mile/gal(折合6.0L/100km),這一標準甚至低于中歐日2020年的要求。

日本在燃料經濟性管理方面最為嚴格,2020年3月發布2030年燃料經濟性基準法規。法規中提出了2030年的燃料經濟性目標為25.4km/L(折合3.94L/100km),且計算燃料效率的方法從油箱到車輪(Tank to Wheel TTW)的使用環節核算,切換為油井到車輪(Well to Wheel WTW)的全生命周期核算。總體上2030年的標準比2020年提升了超過25%。

中國的雙積分政策也是建立在能耗平均值管理基礎之上。每年對車企生產的車型進行能耗考核,超出當年設定達標值部分計算為負積分,低于部分計算為正積分。同時對于新能源車進行單獨管理,根據車企每年的總產量設定最低的新能源積分目標,低于目標為負積分,超出為正積分。這里要糾正一個對雙積分的主要誤解,即認為生產燃油車帶來負積分,生產新能源車帶來正積分。實際上油耗和新能源兩種積分均有可能出現正負值。

除中國,世界主要汽車市場對能耗未達標企業的處罰均以罰款為主,而中國的雙積分創新之處在于除了懲罰,還建立了獎勵機制。生產新能源車為主的企業通過積分交易可以獲得經濟收益。對未達標企業的經濟懲罰手段也不是罰款,而是必須通過市場交易購買正積分抵償負積分,否則將影響新產品的市場準入。

在雙積分設計體系中,對正負積分的交易、抵償是區別設計的。油耗正積分不能交易,只能在關聯企業之間進行轉讓,比如同一汽車集團旗下的不同品牌可以進行油耗積分的轉讓。油耗負積分可以使用油耗正積分抵償,也可以使用新能源正積分抵償。新能源負積分只能用新能源正積分抵償。新能源正積分是雙積分系統中唯一可以用來進行交易的積分。

這樣的設計之下,新能源車型獲得了最大的政策傾斜,畢竟想依靠雙積分交易獲利,新能源積分是唯一的途徑。

誰從雙積分掙錢,誰為雙積分埋單

雙積分落地五年來,對車企的影響一句話概括就是曾經你對我愛搭不理,現在我讓你高攀不起。首先我們來看雙積分落地五年來的幾組關鍵數據。

工信部從2017年開始進行雙積分核算公告,對每年的雙積分達標企業和不達標企業及每家企業的雙積分數據進行公告。關鍵數據顯示,油耗正積分逐年遞減,負積分逐年上升,其中2020年大幅度上升。新能源正積分在2018年-2020年增幅減小,同時2019年和2020年首次開始考核新能源車型產量最低占比,因此產生新能源負積分。達標企業逐年遞減,不達標企業逐年遞增。五年時間,達標企業減半,不達標企業翻倍。

從2016年到2019年,油耗積分正負相抵之后,余額為正,理論上依靠關聯企業之間互相轉讓油耗積分就可以抵償負積分,不會發生因積分為負,導致新車不能登陸工信部目錄,影響上市銷售的情況。這幾年車企也的確沒有感受到雙積分的壓力,因為正積分較為寬松的結余,所以雙積分交易市場熱度很低,積分價格長期徘徊在千元以下,且幾乎沒有成交量。

但2020年,積分形勢突然急轉直下,油耗積分正負相抵之后,缺口為734.69萬分,新能源積分正負相抵后結余330.45萬分,積分市場嚴重供不應求。為了避免出現車企大面積負積分,影響正常經營,也為了維持雙積分系統的平穩運行。工信部在2020年6月發布的53號令當中,允許2019年的新能源正積分全額結轉一次,同時2020年的油耗和新能源負積分也可以使用2021年的新能源正積分進行抵償,用2019年的積分結余和2021年產生的新能源積分對2020年的超額負積分進行平衡,保證雙積分的平穩運行。

至于2020年油耗負積分大幅擴大的原因,主要是能耗平均值管理的標準日益嚴格,同時2020年下半年疫情緩解之后汽車市場快速反彈,反彈主要集中在油耗相對較高的SUV和中高端車型市場,導致車企的平均油耗被推高。

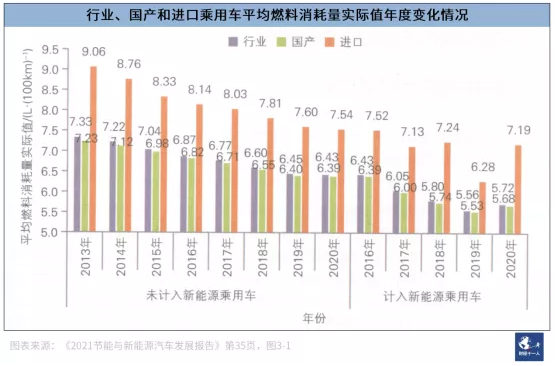

根據中汽數據發布的《2021節能與新能源汽車發展報告》,從2016年到2020年,中國乘用車平均燃料消耗量實際值整體逐年下降,但2020年反彈明顯。

與油耗實際值的反彈相對應的是,雙積分考核當中的油耗平均值目標日趨嚴格。根據GB27999-2014《乘用車燃料消耗量評價方法及指標》規定,2020年乘用車燃料消耗目標值的計算基數為5.0L/100km,根據整車整備質量計算實際達標值。這一標準直接導致大量車企2020年平均油耗不達標,產生負積分。

2020年的超額負積分最顯著的影響就是激活了積分交易市場。2021年7月公告2020年積分核算結果之后,雙積分交易市場的活躍程度大幅提升。長安汽車2020年的年報中已經計提7.38億元用于購買新能源積分抵償負積分。不過由于工信部允許使用2021年新能源正積分抵償2020年負積分,所以目前這筆費用還尚未支付,但考慮到2020年長安汽車的積分欠賬過多,花費數億元購買積分不可避免。

長安汽車董事長朱華榮表示,因為購買積分的影響,單車成本要上升近4000元,積分價格在2021年的大幅度上漲對長安汽車這樣的積分購買大戶來說影響巨大。

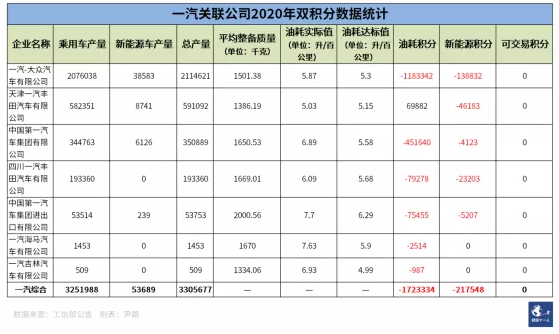

在2020年的負積分大戶中,長安還不是情況最嚴重的,一汽集團旗下的相關公司雙積分表現嚴重不達標。僅一汽大眾一家負積分就高達118萬分,工信部公告中全部一汽關聯公司的負積分總額超過170萬分。以目前相對保守的2000-3000元的積分價格預估,抵償費用將高達40-50億元。即便考慮集團關聯企業結轉的部分2019年度正積分,2021年度一汽大眾的新能源車銷量增長帶來的積分,以及統一購買的優惠,積分抵償金額也大概率超過30億元。

有因為積分交易損失巨大的,就必然有因為積分交易收獲頗豐的。根據蔚來財報中的數字,截止2021年前三季度,因銷售2020年新能源積分帶來的收益達到5.17億元,在前三季度的總收入中占比5.27%。

而正積分大戶特斯拉、比亞迪、上汽通用五菱目前還尚未披露積分交易的相應情況。市場普遍認為上汽通用五菱的積分將優先用來抵償上汽關聯企業的負積分。而特斯拉、比亞迪這兩個積分大戶由于沒有關聯企業,所以手中的新能源積分可以全部用來交易。

2020年特斯拉與比亞迪的可交易積分總額分別為895170分與754489分,按照現在的積分價格,未來可能為二者帶來20-30億元的收益。比亞迪2021年前三季度的凈利潤總額為32.97億元,積分收益將成為新能源車企增收的重要工具。

由于2020年的負積分可以使用2021年的新能源積分進行抵償,所以現在很多積分需求大戶都在等待2021年的積分公告,然后才能決定最終的積分采購計劃,所以2022年第二季度工信部公告2021年雙積分核算結果之后,將迎來一波積分交易的高潮。新能源廠商的積分收益也將主要體現在2022年的收益上,這正好可以抵償補貼退坡帶來的影響。

雙積分是汽車行業的主要減碳工具

雙積分除了能夠為新能源車企帶來越來越顯著的經濟收益,還在減碳方面具有重要作用。中國汽車技術研究中心有限公司(下稱中汽中心)副總經理吳志新在2021節能與新能源汽車發展報告發布儀式上給出了一組數據:2020年中國汽車交通碳排放高達到7.2億噸,約占全國碳排放的7.5%左右。從能源角度來看,2020年中國車用燃料消耗量達到2.27億噸,占燃料總消耗量的70%。降低使用階段的能耗成為是交通減碳短期內最有效的途徑。

據中汽數據統計,2020年全年,汽車在使用環節碳排放7.2億噸,而制造階段的碳排放為0.6億噸,使用環節占比92%。而在使用環節的碳排放中,保有量占比超過八成的乘用車碳排放僅占46%,不到兩成的商用車碳排放占比54%,降低平均能耗對于減碳迫在眉睫。

在雙積分管理辦法中,對超低油耗的混合動力車型,百公里耗電量更低的插電式混動車型(下稱PHEV車型)都給予了額外的積分核算優惠政策,而這些技術都被認為是能夠真正降低能耗,減低碳排放的方法。

特別是對PHEV車型的管理,尤其突出了對低能耗的強調。舊標準中,純電續航里程是認定PHEV是否為新能源車的主要標準,純電續航超過50公里即可被認定為新能源車,在雙積分管理當中享受油耗實際值計算方面的優惠。

但新規當中,除了純電續航里程,能耗也進行了嚴格規定,不得超過油耗限值標準中同級別燃油車能耗限值的70%。純電行駛模式下的百公里耗電量也設定了嚴格的目標值。根據這些限定,單純依靠加大電池,提升純電續航已經無法獲得雙積分計算上的顯著收益。

隨著能耗的逐步下降,使用環節的碳排放占比也將持續下降。反之,隨著新能源車占比的提升,大量搭載動力電池的車型將推高制造階段的碳排放占比。

2021年全年汽車產量同比增長7.7%,全年汽車制造環節碳排放的總量在0.65億噸左右,其中15%為新能源車,即新能源車在制造階段的碳排放為975萬噸左右,而新能源車搭載的動力電池碳排放則高于這一數字。

根據中國科學院院士歐陽明高給出的數據,中國811三元鋰動力電池的全壽命碳排放約為87kg/KWh,磷酸鐵鋰和其他型號三元電池的碳排放還要略高于這一數字。總體上中國的動力電池碳排放與歐洲動力電池61-106kg/KWh的碳排放處于同一區間。中國2021年前11個月裝機的動力電池總量為128.3GWh,全年預計超150GWh,以此計算,2021年動力電池的碳排放總量超過1300萬噸。

975萬噸的制造階段碳排放和1300萬噸的動力電池碳排放表明新能源車生產全流程中,動力電池占據著碳排放的主要部分,大眾、沃爾沃等汽車企業的研究也均支持這一判斷。大眾的研究中,制造階段的碳排放,純電版高爾夫是燃油高爾夫的兩倍以上。

隨著新能源車在整個交通當中的占比越來越高,雙積分體系也必將隨之做出調整。來自清華、北理工、北交大的多位業內專家在與《財經》記者溝通過程中都表示,目前的雙積分管理辦法有效期到2023年,能耗限值標準到2025年,所以2024年和2026年將是雙積分政策進一步調整的窗口時間。

專家建議雙積分政策未來應考慮在適當的時間增加對制造企業碳排放、能耗的考察,比如對企業生產階段的清潔能源占比設定目標。方法無非兩種,第一是對表現良好的企業給予積分加權,讓他們可以獲取更多積分用來補償積分總量增多帶來的價格損失。第二是設定目標值,使表現不佳的企業產生新能源負積分,平衡可交易積分的總量。避免新能源積分總量快速增長導致積分價格大幅波動,影響政策的激勵效果。

新能源車生產階段的減碳,最重要的壓力在動力電池上,而動力電池的碳排放當中,超過一半來自于原材料。隨著未來幾年動力電池的快速放量,對重要原材料的需求呈現爆炸式增長。全球主要的鎳金屬供應商之一必和必拓首席商務官潘文怡表示,未來十年對鎳的需求將增長500%。

必和必拓85%的鎳產量已經切換到鋰電池供應鏈,而2017年,這個數字僅有21%,再往前則僅有不足5%。必和必拓已經開始嚴格管控鎳生產環節的碳排放。預計到2030年,生產運營碳排放降低30%,2050年實現凈零排放。

在整個新能源車相關產業鏈快速增長的過程中,必須重視對碳排放的前期控制,否則新能源車作為交通減碳的主要手段,其制造環節卻排放過高,這將招致嚴重質疑。實際上,對新能源車是否真的環保的質疑聲就從未消失過。

雙積分作為中國政府進行車輛能耗管理的主要工具,未來也必將擔負道路交通減碳的主要管理責任。相比剛剛開始運行的碳市場,雙積分交易已經形成數十億元交易規模,而且更多的相關國標也提供了管理工具,對汽車行業減碳具有更高的可執行性。在這樣的基礎上,雙積分在未來相當長時間內將是中國汽車行業減碳的主要工具。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號