![]() 煤炭

煤炭

![]() 煤炭

煤炭

中央經濟工作會議提出,“實現碳達峰碳中和是推動高質量發展的內在要求,要堅定不移推進,但不可能畢其功于一役。要堅持全國統籌、節約優先、雙輪驅動、內外暢通、防范風險的原則”。“要立足以煤為主的基本國情,抓好煤炭清潔高效利用,增加新能源消納能力,推動煤炭和新能源優化組合”。“要科學考核,新增可再生能源和原料用能不納入能源消費總量控制”。一系列新觀點、新思路、新措施和新要求,對煤炭在我國能源安全穩定供應保障中的地位、作用進行了科學定位,為煤炭工業安全綠色智能化發展和清潔高效低碳集約化利用指明了方向。

碳達峰碳中和是推動高質量發展的內在要求,也是經濟社會與能源科技發展邁入新階段的必然選擇

中央財經委員會第九次會議指出,我國力爭2030年前實現碳達峰,2060年前實現碳中和。這是黨中央經過深思熟慮作出的重大戰略決策,事關中華民族永續發展和構建人類命運共同體。這是系統分析我國工業化發展邁上新臺階、經濟發展進入新階段和生態文明建設進入新時期作出的科學決策和戰略選擇。

(一)40多年來,我國碳排放經歷了低速、快速和減速三個階段,進入碳達峰前減量降速時期。改革開放以來,我國國內生產總值(GDP)由1978年的3678.7億元快速增加到2020年的1015986.2億元;人均國內生產總值(人均GDP)由385元增加到72000元;一次能源生產總量由6.28億噸標準煤增加到40.8億噸標準煤;能源消費總量由5.17億噸標準煤增加到49.8億噸標準煤;煤炭消費量由6.8億噸增加到40億噸左右;粗鋼產量由3178萬噸增加到10.65億噸左右;水泥產量由6524萬噸增加到23.95億噸左右。能源消費需求快速增加,礦產資源開發規模快速擴張,資源制約、生態環境變化的壓力越來越大,特別是國際上最為關注的碳排放指標大幅增加。其中,能源消費大幅增長是碳排放指標增加的主要原因。

據相關數據分析,我國從1978年改革開放至2019年,能源消耗產生的二氧化碳排放量可分為三大階段。

第一個階段為低速增長階段,即從1978年至2002年,能源消費總量由5.71億噸標準煤增加到16.96億噸標準煤,年均增長4.64%;煤炭消費量由5.8億噸增加到16.4億噸,年均增長4.43%;二氧化碳排放量由14.2億噸增加到30.7億噸,年均增長3.26%。

第二個階段為高速增長階段,即從2002年至2012年,能源消費總量增加到40.2億噸標準煤,年均增長9.01%;煤炭消費量增加到38.84億噸,年均增長9.0%;二氧化碳排放量由30.7億噸增加到79.5億噸,年均增長11.15%。

第三個階段即2012年以后進入高質量發展時期,能源消費總量增加到2020年的49.8億噸標準煤,年均增長3.16%;煤炭消費量增加到39.97億噸,年均增長0.36%;二氧化碳排放量增速逐漸放緩,年均增速降至2.5%左右。碳排放強度大幅降低,進入碳排放達峰前減量、降速發展階段。

從我國碳排放結構看,火電行業占43%左右,石油消費占15%左右,天然氣消費占5%左右,水泥行業占7%左右,鋼鐵行業占9%左右,其他行業占21%左右。可以看出,火電、石油、天然氣等能源行業碳排放占比超過60%。加快能源消費結構調整、提高可再生能源比重、控制能源消費總量、減少化石能源消費是實現碳達峰碳中和的重要途徑。

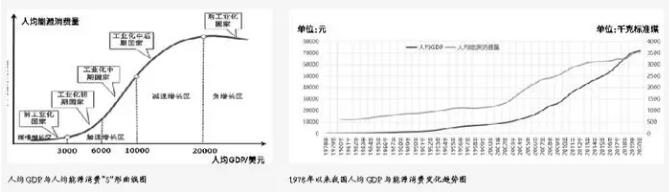

(二)我國工業化進入轉型發展新時期,推動能源革命和生態文明建設,為“雙碳”戰略實施奠定了基礎。從先期工業化國家經濟增長、能源消費與工業化發展歷程的分析中得出,人均GDP與人均能源消費構成典型的“S”型曲線,即從農業社會人均能源消費低水平到工業化進程中人均能源消費快速增長,再到后工業化人均能源消費趨于平穩,逐漸達到峰值,形成完整的“S”形曲線。

在農業社會即前工業化時期,能源消費主要用于維持基本生活需要,人均GDP與人均能源消費均維持低水平;進入工業化發展時期,在制造業的帶動下,經濟增速與總量快速增長,能源消費成倍增加;當工業化經濟發展進入成熟期后,人均社會財富大量積累、基礎設施逐漸完備、人均生活水平達到了較高水平。當低能耗的第三產業替代高能耗的工業、成為GDP的主要貢獻者,能源消費達到峰值之后,曲線呈緩慢下降趨勢。人均GDP與人均能源消費“S”形曲線揭示了從農業社會到工業社會再到后工業社會的能源消費演變規律。從“S”形曲線圖可以看出,當人均GDP達到1萬美元時,能源消費進入減速增長區;達到2萬美元時,能源消費總量達到峰值,并開始進入負增長區。

從我國人均GDP與人均能源消費以及單位GDP能耗變化趨勢分析,“十三五”以來,能源消費增速大幅下降,能源消費彈性系數降至0.5以下,百萬元GDP能耗由1980年的13.14噸標準煤降至2000年的2.89噸標準煤,并持續下降到2019年的0.55噸標準煤。同時,煤炭在一次能源消費中的比重由70%以上回落到56.8%。

據相關研究機構預測,未來10年,我國人均GDP將完成從1萬美元到2萬美元的躍升,達到“S”型曲線的頂點,進入后工業化發展時期。能源消費總量達峰并開始邁入負增長區間。

貫徹新發展理念,構建新發展格局,發揮煤炭“壓艙石”作用,為“雙碳”戰略提供支撐

“中國作為制造業大國,要發展實體經濟,能源的飯碗必須端在自己手里。”習近平總書記在勝利油田考察時的重要講話,為做好我國能源供應保障工作提供了重要遵循,也為建設清潔低碳、安全高效的能源體系指明了發展方向。中央經濟工作會議提出,“實現碳達峰碳中和是推動高質量發展的內在要求,要堅定不移推進,但不可能畢其功于一役”。“傳統能源逐步退出要建立在新能源安全可靠的替代基礎上”。這是對先立后破、統籌有序、做好碳達峰碳中和工作科學精準的要求和詮釋。

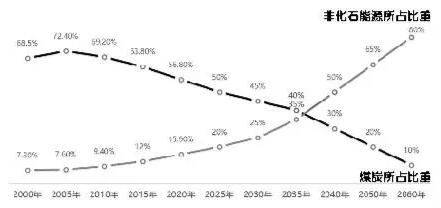

(一)煤炭由兜底保障能源向支撐性能源、應急與調峰能源轉變是必然趨勢,但我國實現碳達峰之前,煤炭作為兜底保障能源的作用難以改變。從我國能源消費結構看,煤炭在一次能源消費比重中由2005年的72.4%逐漸下降到2020年的56.8%,下降了15.6個百分點;非化石能源比重由7.6%提高到15.9%,提高了8.3個百分點。根據我國非化石能源發展規劃,到2025年,非化石能源消費比重達到20%,2030年達到25%,2060年實現碳中和,非化石能源比重達到80%左右。我國煤炭將由兜底保障能源向支撐性能源、最終向應急與調峰能源轉變。

綜合分析,在今后較長時期內,煤炭仍然是我國自主可控、具有自然優勢的能源資源,是我國應對百年未有之大變局、確保能源安全穩定供應和國際能源市場話語權的根基,作為兜底保障能源的作用仍不可替代。預計2025年前后,煤炭作為我國一次能源消費總量將達到峰值,所占比重將至50%左右;2030年前后,仍處于煤炭消費總量峰值平臺期,并逐漸回落;2035年以后,非化石能源進入快速發展時期,煤炭開始轉為支撐性能源,非化石能源逐漸向主要能源轉變;2050年以后,煤炭逐漸轉為應急與調峰能源,非化石能源比重將超過60%。

2000年~2060年我國煤炭與非化石能源占一次能源消費比重變化趨勢圖

(二)貫徹新發展理念,探索煤炭產業轉型升級與基礎能源兜底保障新路徑。在推動我國“雙碳”戰略背景下,煤炭行業依靠規模擴張、產量增加的傳統發展模式難以為繼,必須貫徹新發展理念,轉變發展方式,使產業升級與轉型并重,促進傳統能源安全保障與新能源、可再生能源協同發展,走資源利用效率高、創新能力強、經濟效益好、安全智能水平高、綠色低碳可持續的發展之路。為此,我們要從以下幾方面著手:

1.保障國家能源安全,強化兜底保障責任。2021年國際能源供應緊張態勢和我國煤炭短期出現的市場大幅波動現象,讓我們深刻感受到,保障國家能源安全責任重大,必須未雨綢繆,堅持能源安全戰略方向;“一刀切”式的“去煤化”和煤炭“雙控”既不符合國家能源戰略,也不利于“雙碳”戰略實施;煤炭是燃料也是工業原料,作為工業原料是碳循環利用的重要途徑,也是改變我國油氣資源進口依存度高的有效途徑。

因此,一是要加大煤炭資源勘查力度,以晉陜內蒙古地區,東北、華東、中南等礦區深部為重點,提高資源勘探精度,增加可采儲量,為建設大型智能化煤礦提供物質基礎。二是要著力建設一大批智能化煤礦和大型露天煤礦,繼續淘汰落后產能,形成以大型智能化煤礦為主體的煤炭生產結構。三是要建立煤炭產能收縮與釋放機制。當水電、風電、太陽能等能源處于正常發電運行階段,煤礦收縮產能、控制產量;當不能正常發電或能力不足時,煤礦釋放產能、提高產量,發揮煤炭兜底保障作用。四是要在東北、華東、中南和西南等傳統煤炭產區,提升煤礦現代化水平。根據區域能源消費形勢,準確把握煤礦關閉退出節奏,提高區域煤炭基本供應保障能力。

2.推動清潔高效利用,促進綠色低碳發展。推動煤炭清潔高效利用是我國節能減排、實現“雙碳”戰略目標最現實、最有效、最可靠的途徑。要把煤炭清潔高效利用納入國家能源結構調整中,與“雙碳”戰略一同綜合規劃、科學布局、分步實施。以燃煤發電、冶金焦化、水泥建材和散煤燃燒四大耗煤領域為重點,加大產業政策、金融政策支持力度。鼓勵開展煤炭清潔高效利用基礎理論與關鍵技術攻關,推動煤炭清潔高效利用示范工程建設,促進煤炭消費轉型升級。

在燃煤發電超低排放技術改造的基礎上,綜合考慮燃燒方式變革、控制污染物排放、二氧化碳捕集利用等技術和工藝,形成燃煤發電清潔高效綠色低碳發展格局。

在冶金焦化領域,深入研究煉焦煤、噴吹煤燃料與原料的雙重屬性,制定最佳的高爐鼓風參數、入爐焦比、噴煤比以及研發余熱利用技術和生產工藝,提高冶金行業能源綜合利用效率。

在工業窯爐方面,深入研究窯爐燃燒系統、投料系統技術工藝,提高窯爐熱效率、熟料產量和余熱回收利用水平,降低水泥建材單耗。

在散煤燃燒方面,著力推廣煤粉型工業鍋爐,有效替代傳統散煤直接燃燒鍋爐,有效降低煤耗,控制污染物排放。

3.發揮工業原料功能,促進固碳循環利用。近10多年來,隨著煤制油、煤制烯烴、煤制乙二醇等現代煤化工技術的快速發展,煤炭作為工業原料屬性越來越突出。

因此,一要推動煤化工產業布局園區化,實現煤基化工產業鏈供應鏈有效銜接、系統能耗和碳排放最低。支持在主要產煤地區建設大型煤化工產業園區,統籌考慮煤炭生產、煤氣化、終端產品和區域產業結構,構建符合區域產業結構發展的,由煤炭、煤化工到終端工業產品完整的煤化工產業鏈供應鏈體系。

二要發揮煤化工在高端精細化工、具有特殊性能產品、技術密集型產品和新材料等方面的優勢,彌補我國產業鏈短板,研制“卡脖子”產品。三要開展固碳和碳循環利用基礎理論與關鍵技術攻關,加快研發二氧化碳加氫制甲醇等重整制合成氣技術,二氧化碳定向轉化合成碳酸酯、異氰酸酯等高附加值產品生產技術,實現碳、氧資源高效轉化和循環利用。四要重點支持低階煤分質分級利用,充分發揮低階煤化學活性強的特性,獲取油氣資源,提高煤炭清潔高效利用水平。

4.建立產業轉型機制,促進礦區可持續發展。我國煤炭消費總量達到峰值區間后,煤炭消費總量和增速將逐漸下降,多數老礦區和資源枯竭煤礦關閉退出,產業轉型任務十分艱巨。統籌“雙碳”戰略與能源結構調整、老礦區煤礦退出和產業轉型發展,研究建立煤炭產業轉型發展長效機制。允許煤炭企業提取產業轉型發展費用(或轉型基金),列入當期噸煤成本,專款專用,支持煤炭企業發展新能源、新材料等新興產業。支持老礦區企業盤活煤礦工業廣場、采煤沉陷區、廢棄礦井等土地資源,開發風電、光伏、氫能、醫養健康、儲能等項目,促進產業轉型。推動建立礦區與區域經濟社會協同發展,未雨綢繆,搭建煤炭資源枯竭礦區與區域產業體系融合發展平臺,促進礦區與社區經濟建設同步規劃、同步設計、協同發展。

5.健全市場化體制機制,促進上下游協同發展。產業鏈供應鏈安全穩定是構建新發展格局的基礎。煤炭位于煤電、煤焦鋼、煤建材、煤化工等產業鏈供應鏈的最前端,建立煤炭產業鏈供應鏈各個環節之間長期戰略合作與保障機制,防止出現市場大幅波動、防范企業經營風險,是煤炭市場化改革方向,也是煤炭上下游產業協同發展的必然選擇。

要站在國家能源安全和“雙碳”戰略高度,統籌煤炭上下游產業可持續發展,由煤炭、電力、焦化、建材、化工等單一產品市場化改革,向煤炭產業鏈供應鏈全生命周期市場化改革方向發展。在電力市場化改革持續推進的基礎上,不斷健全市場化體制機制,鼓勵煤炭下游企業選擇參數最匹配、產品質量最優、經濟效益最好、環境效益最高、碳排放最低的煤炭資源產品。完善中長期合同制度和“基礎價+浮動價”定價機制,促進煤炭定制化生產和長期戰略合作,以煤炭產業鏈供應鏈安全穩定運行,保障國家能源安全和煤炭上下游產業平穩運行。

6.改革傳統計量模式,推動分級分類統計。目前我國煤炭計量統計方法是按全國不同類別的原煤產量加總方法,這種統計數量概念模糊,不能準確表達煤炭生產和消費情況,也給我國煤炭消費碳排放核算產生誤區。

改革我國煤炭統計計量模式的基本思路為:一是按商品煤計量、按煤類分類統計。即煤礦生產的原煤全部經過洗選加工后的商品煤量。以我國原煤含矸量10%左右計算,每年商品煤量較原煤量少3.5億噸至4.0億噸。在此基礎上,按褐煤、低變質煙煤、中高變質煙煤(含煉焦用煤)、無煙煤分類統計,使煤類相同、煤質相近的商品煤量加總計算。二是按商品煤熱值計量。即煤礦生產的商品煤按出場發熱量,全部折算成標準煤計量。如我國每年褐煤產量3.0億噸左右,折成標準煤量1.6億噸左右。三是按煤炭用途統計。即發電、供熱、蒸汽、窯爐等用煤以動力煤計量;冶金、焦化等用煤以煉焦煤計量;合成氨、煤甲醇、煤制油、煤制烯烴等化工材料用煤以原料煤計量。

通過改革煤炭計量模式,推動分級分類統計,實事求是地反映我國煤炭生產與消費形勢,量化煤炭作為燃料和工業原料消費情況。這有利于科學核算煤炭消費產生的碳排放總量,準確把握我國煤炭生產與消費格局變化,制定煤炭資源開發布局規劃和能源安全穩定供應政策措施,推動“雙碳”戰略目標如期實現。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號