![]() 新能源

新能源

![]() 新能源

新能源

今年的新能源汽車補貼政策已經落地,將在去年的基礎上再次退坡30%。

2021年12月31日,財政部、工業和信息化部、科技部和發展改革委聯合印發《關于2022年新能源汽車推廣應用財政補貼政策的通知》(財建〔2021〕466號),對新能源汽車購置補貼技術指標體系、政策終止日期等多方面進行了明確。

根據通知,為創造穩定的政策環境,保持現行購置補貼技術指標體系框架及門檻要求不變。同時,堅持平緩補貼退坡力度,2022年,新能源汽車補貼標準在2021年基礎上退坡30%;公共服務及黨政機關公務領域符合要求的車輛,補貼標準在2021年基礎上退坡20%。通知從2022年1月1日起實施。

通知明確,2022年新能源汽車購置補貼政策于2022年12月31日終止,2022年12月31日之后上牌的車輛不再給予補貼。這意味著,2022年將是新能源補貼政策實施的最后一年。

2022年新能源補貼政策下,續航里程為300(含)-400公里的純電動乘用車補貼0.91萬元;續航里程大于400公里(含)的電動車補貼1.26萬元。續航里程大于50公里的插電混動乘用車(含增程式)補貼0.48萬元,補貼前售價須在30萬元以下(含30萬元)。

此外,工業和信息化部聯合相關部門建立跨部門信息共享機制,定期匯總起火及重大事故信息,加快建立車輛事故報告制度,對于隱瞞事故信息、不配合調查的,視情節輕重暫停或取消涉事車型補貼資格。

1 鋰價上漲對車企影響幾何?

現階段不容忽視的一點是,新能源車企在面對補貼退坡帶來的銷量下滑壓力的同時,還要面臨動力電池漲價等因素帶來的成本壓力。

中汽數據2021年12月14日發布的《2021節能與新能源汽車發展報告》預計,2022年我國汽車動力電池產能有望達到358GWh,結合動力電池平均92%的產能利用率和65%的裝機量比例,以及當前每輛新能源汽車平均搭載動力電池40KWh的電量測算,2022年可支撐約540萬輛新能源汽車生產需要。

2021年新能源汽車爆發式增長和產業鏈各環節價格上漲,導致全產業鏈產能大幅擴張。來自上海有色網的數據顯示,2021年12月30日,電池級碳酸鋰報27.15萬元/噸,較年初上漲412.3%,同比上漲427.2%,超出市場預期,創下歷史新高。而截至2022年1月4日,電池級碳酸鋰的報價已經突破30萬元/噸。

國內及國外下游需求拉動后,上游鋰資源呈現結構性供應不足,鋰礦價格大幅上漲。2021年12月28日,金屬鋰價格較2020年底上漲169.57%。根據IFIND數據顯示,截至2021年12月29日,中國電池級碳酸鋰價格從5.3萬元/噸上漲至26.75萬元/噸,較年初漲幅約5倍,再次創下歷史新高。近期,上游鋰鹽價格持續上漲突破20萬元/噸大關,碳酸鋰價格更超25萬元/噸,動力電池漲價潮也正在醞釀中……這些都將在一定程度上進一步縮小中小型新能源車企的生存空間。

表:2021年鋰電產業鏈價格變化

數據來源:中國鋰電新能源網

鋰價在突破2017年高點后繼續上行,引發市場對鋰價過高壓制下游需求的擔憂。中信證券研究預計,2022年鋰價將維持高位運行,價格拐點短期內不會出現,預計2022年鋰鹽價格中樞將顯著高于2021年。

市場憂慮由于“鋰供應不足”,2022年全球電動車和動力電池產量將被迫下調,進而拖慢新能源汽車產業前進的步伐,鋰礦漲價不可避免將對終端需求帶來些許影響。動力電池占新能源汽車整車成本的40%~50%,正極材料占動力電池成本的30%~45%,而鋰電池原材料價格一路飆升,導致動力電池廠商只能將成本向下轉移給新能源汽車廠商,最終將成本轉移給消費者。

如何正視鋰資源開發受阻、鋰電池原材料供不應求等弊端,已經成為擺在車企面前的一道坎,如何順利地跨越這道坎,眾車企想必“八仙過海,各顯其能”。也相信在激烈的市場競爭中,在不斷淘汰、兼并的過程中,將會凸顯一批掌握核心技術、用心造車的新能源車企。

2 新能源車企競爭將迎拐點?

早在2016年新能源汽車進入全面推廣階段,財政部等四部委聯合發布的《關于2016~2020年新能源汽車推廣應用財政支持政策的通知》,就已經明確指出2016~2020年新能源汽車補貼實施退坡機制。由于新冠疫情等多方面原因,新能源汽車補貼又得以延長了兩年。

受補貼退坡政策面的影響,車企提價壓力倍增,包括特斯拉、大眾、廣汽埃安、哪吒汽車等眾多車企紛紛官宣漲價。2021年12月31日,特斯拉中國官網顯示,Model 3后輪驅動版價格調整為26.5652萬元,與此前售價相比上調1萬元;Model Y后輪驅動版價格調整為30.1840萬元,與此前售價相比上調2.1088萬元。而在補貼標準退坡后,新能源汽車行業也將面臨重新“洗牌”。

大部分微型車本身不在新能源補貼的范圍內,因此價格不會出現太多變化;而補貼退坡帶來的幾千塊錢的價差對于Model Y等中高端車型的消費者并不敏感,價格已經不構成這部分消費者是否購車的優先選項;對于比亞迪這種傳統大車企來說,本身市場銷量就已經占據優勢,同時比亞迪在電池等眾多領域都擁有核心技術,這些都為企業攤薄了成本,補貼退坡不會對其造成很大影響。

由于補貼僅針對售價在30萬元以下的純電動乘用車,一些低端入門級的新能源品牌,難免將受到不小的沖擊。對于造車新勢力而言,為搶奪市場份額,也不敢輕言漲價。如何在脫離補貼之后,還能在激烈的市場競爭中仍立于不敗之地,是這些企業亟待思考和解決的問題。

隨著補貼不斷退坡,整個新能源車市場或將迎來拐點。有觀點認為,車企間的競爭將由此前的價格戰過渡到技術戰,同時也將倒逼新能源汽車品質得以不斷提升。面對新能源汽車補貼退坡,頭部車企或許更應將重點放在強化自身研發投入、增強無人駕駛等技術的更新迭代等方面,進而提升自身品牌的市場綜合競爭力。隨著更多高質量車型的推出,消費者將更加關注駕駛體驗和配置,市場化趨勢也將持續強化。

3 新能源汽車市場前景展望

數據顯示,2015年以來,中國新能源汽車銷量已經連續六年居全球首位。另根據中國汽車工業協會發布信息,2019年新能源汽車整體銷量微降4%;2020年整體銷量增長10%。樂觀預計,新能源汽車市場2022年會達到500萬輛。

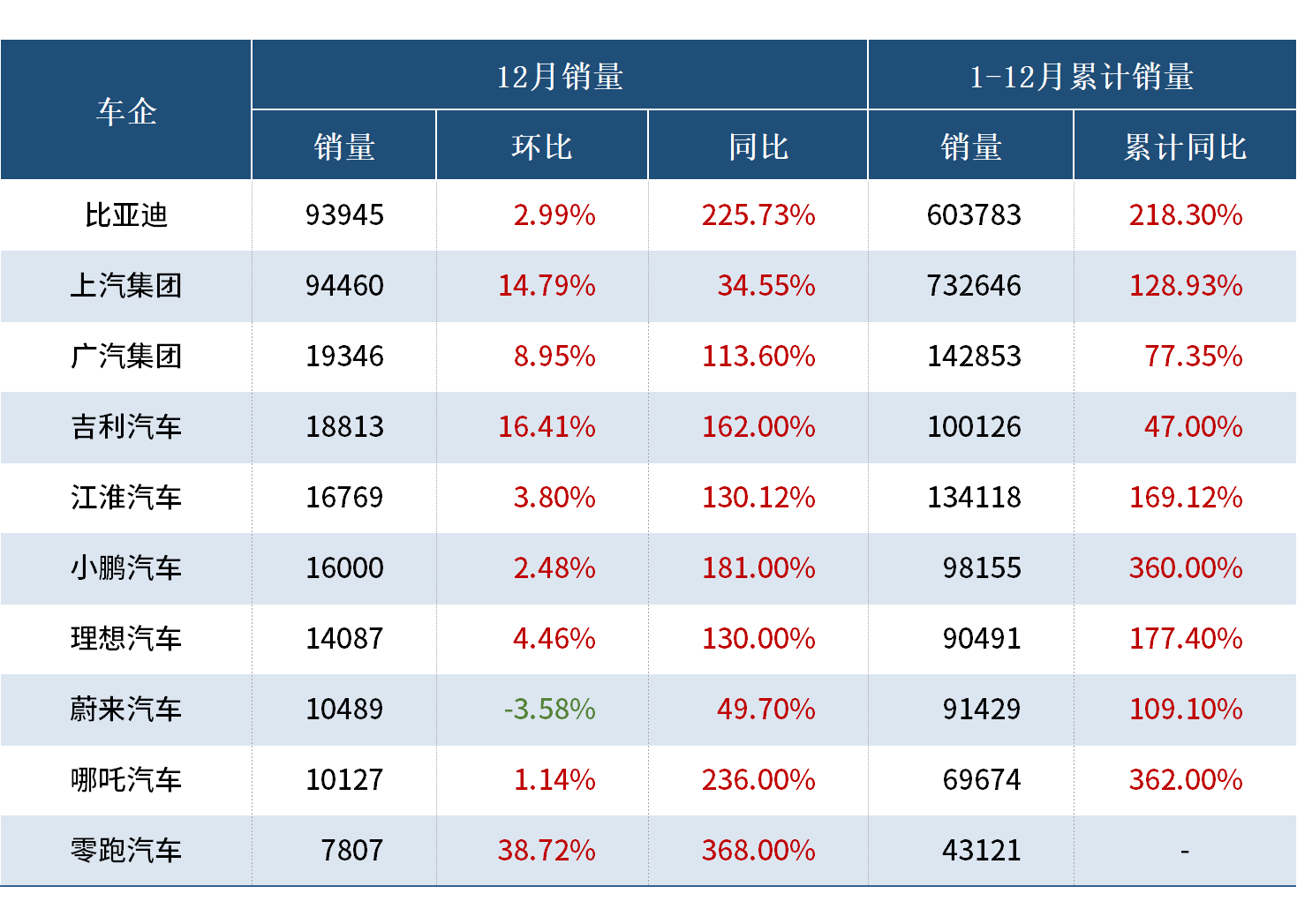

截至2022年1月8日,多家上市車企發布2021年1~12月新能源汽車銷量數據。根據Mysteel統計的10家重點車企新能源汽車銷量數據顯示,2021年12月,新能源車銷量超預期,多數車企同比翻番。具體銷量情況見下表:

表:部分車企2021年新能源汽車銷量情況

來源:Mysteel根據企業公告整理

新能源汽車銷量和滲透率在2021年也呈現逐月快速提升態勢,標志著我國新能源汽車市場已經進入爆發式增長新階段。根據中汽協數據,2015年我國新能源車的滲透率為0.9%,2021年1-11月已經達到12.7%,提升明顯。

雖然面臨著補貼退坡和供應鏈成本的雙重壓力,業內人士普遍認為,2022年新能源汽車市場的增長潛力仍然不容小覷,補貼退坡也不會改變新能源汽車市場的增長大勢。

補貼作為政策性的引導,對于新能源汽車市場的初期成長無疑起到了關鍵性的作用。然而隨著市場的日漸成熟,補貼退坡逐漸退出歷史舞臺是注定的,這對整個市場來說未必不是一件好事。更何況,在國家“雙碳戰略”的大目標下,新能源汽車也不可能因補貼退坡而減緩增長。

來源:中國能源網

文 | 李穎

【中國能源網獨家稿件聲明】 凡注明 “中國能源網”來源之作品(文字、圖片、圖表), 未經中國能源網授權,任何媒體和個人不得全部或者部分轉載

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號