![]() 煤炭

煤炭

![]() 煤炭

煤炭

“如果我們要以停電為代價維持出口,國家的復蘇將受到威脅。”

印尼財政部長的呼吁,給這個元旦帶來了不小的震動:印度尼西亞政府突然去宣布,今年1月全月停止煤炭出口,從而緩解國內煤炭緊張,以及可能的供電不足。受到影響的煤炭出口國包括中國、印度、韓國和日本,其中中國市場份額更是超過60%,是印尼煤炭的最大客戶。

一方面,作為全球最大的動力煤出口國,印尼本土電廠缺煤令人匪夷所思。另一方面,中國剛經歷過限電風波,卡在年初斷供中國煤炭,很容易讓人理解為印尼對華“下眼藥”。雖然印尼官方表態是對內開刀,但是具體政策執行又像是刀口向外。一時之間,誰是誰非,很難說清。

印尼年初斷煤,會讓我們春節“挨凍”嗎?

印尼煤炭,比自家便宜

中方選擇印尼煤炭,原因就兩個字:便宜。

客觀而言,印尼的煤炭品質較差,中等級別占比62%,低等級別24%,發熱量超過6100kcal/kg的煤炭占比僅有14 %。不過印尼煤炭資源總量達1437.3億噸,儲量388.1億噸(2010年統計數據)。儲量充足加上品質一般,讓印尼的煤炭市場,更加青睞要求不那么高的動力煤,而不是要求更加苛刻的焦煤。

另一方面,印尼作為后發國家,盡管最低工資每年漲幅遠超5%,但就算在印尼首都雅加達,這一數字也僅有305美元(約合人民幣1943元)。爪哇各處的最低工資水平,連這個數字的一半都不到。足夠低廉的人力成本,也讓印尼能夠借助低價,開展出口主導的煤礦產業。

作為對比,隨著供給側改革的不斷深入,我國煤炭產能正在向“集中化”和“深入化”轉型。截至2020年底,全國煤礦數量減少到4700處,平均單井規模由每年35萬噸增加到每年110萬噸。煤礦主要產地也限制在山西、內蒙古、陜西等處。不過由于供暖季后產能收緊,我國動力煤價格2020年5月后持續走高。集中于北方的煤礦產地,也為動力煤運輸帶來了一定的壓力。

以5500大卡動力煤410元/噸價格計算,在運送到秦皇島港時,由于運費和港口雜費等原因,平倉價就已經達到了582元/噸。如果再運到廣州港,價格就會超過610元/噸。如果直接從澳大利亞等國進口,這個價格很可能會壓到580元/噸。要是印尼等國,實際報價可能更低。

也正是由于成本問題,華南動力煤市場中,印尼煤炭價格一般比國產低100元。南方電廠由于運輸成本等原因,采購印尼煤炭的意愿更高。從印尼一方的視角看。2021年上半年,按照最終貨款計算,印尼出口煤炭市場中,中方占比達到26.1%。印尼去年對華供應的1.78億噸煤炭,也占據了我國進口煤炭的61%。

然而從全國煤礦市場角度來看,印尼的煤炭對于中國而言,更像是“佐料”而非“主菜”。按照2019年的單位GDP煤炭消耗系數估算,去年國內煤炭消耗量預計達到44.7億噸。煤炭下游市場中,約有60%會用來發電,可以粗略估算出,國內動力煤消耗量在27萬噸上下。印尼供應的煤炭量,也只占中國市場的6.6%。

可以看出,印尼對華的煤炭貿易整體屬于偏向中方的買方市場。除非印尼官員的精神健康問題需要中方關注,不然官方沒必要通過自斷外貿的方式向中方表達主權姿態,所謂的“印尼主權問題引發煤炭斷供”更是無從談起。

斷供源頭,是本國電網

能逼著印尼官員拿煤炭說事的,只有兩撥人:國家電力公司和印尼煤炭商人。

從歷史記錄看,2020年,印尼煤炭產量5.64億噸,出口4.05億噸。2021年煤炭產量預計6.09億噸,出口4.35億噸。這種“出口主導,三七分成”的結構,催生出了印尼能源部門的一個重要話事人:印尼煤炭開采協會(ICMA)。

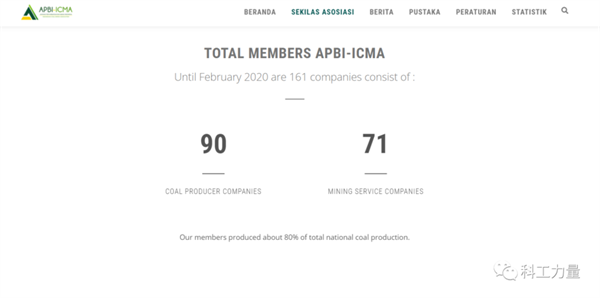

盡管官網聲明指出,ICMA是一家“非政府、非營利和非政治組織”,但是這個組織旗下覆蓋了90家煤炭生產企業和70家礦業服務公司,占據印尼煤炭產額80%。在印尼,ICMA的意見,就是印尼煤炭行業的意見。

不過ICMA的市場發言偏向煤炭出口,印尼本土市場的代言人,就變成了消化動力煤的印尼國家電力公司(PLN)。印度電力市場分為三類經營主體:PLN,獨立發電商(IPP)和私營電力公用事業公司(PPU)。

但是由于IPP只能將電力賣給PLN,PPU主要負責工業區用電。因此PLN可以控制全國超80%的發電端需求,加上印尼常年以來超過50%的電力需要火力發電。最終的結果就是:PLN的意見,就是印尼本土煤炭需求的意見。印尼這次對外斷供煤炭,很顯然是PLN代表的本土派壓倒了出口派。

PLN感到不爽的深層原因,是煤炭廠商沒有遵守“國內市場義務”(DMO)政策。根據該政策,煤礦企業必須以最高70美元/噸的價格向國內市場供應年產量25%的煤炭。不遵守規定的企業將被禁止出口煤炭或被罰款。然而從實際的執行力度來看,印尼的DMO產量只占實際產量的21%,嚴重低于PLN的預期。

根據PLN的對外表態,想要維持電力安全,公司的煤炭儲量需要滿足至少20天的需求。然而2022年1月1日,PLN在預期需求510萬噸的情況下,只收到了1.1萬噸的煤礦。根據印尼的聲明,如果煤炭不足長期得不到緩解,將會有20個發電站停電,規模達到10.85兆瓦,影響超過1000萬戶居民的電力供應。

由于煤礦企業的履約態度過于惡劣,印尼總統1月3日的會議中發出了最后通牒:“如果煤礦企業依舊無法履行DMO,印尼政府將吊銷這些煤礦的經營許可。”

有了總統的重磅表態,盡管煤炭行業協會嘴上仍有怨言,實際行動中卻已經向PLN服軟。ICMA主席潘杜·沙里爾(Pandu Sjahrir)表示,組織中10家規模最大的企業已經在幫助PLN減輕供應壓力,作為“暫時性的解決方案”。PLN雖然在周二獲得了750萬噸煤炭,卻還是“不依不饒”的表示,公司需要滿足20天的最低供應極限。至于這個極限有多少,PLN一直沒有做出表態。

今年之后,斷供是常態

印尼的煤炭斷供,引發了能源市場的質疑。

以印尼知名動力煤生產商Adaro的經歷為例,這家廠商發言人表示,2021年該公司約27%的產量銷往了國內,已經滿足了DMO的要求,但是這家公司的煤炭貨船依舊被印尼官方攔截。部分完成裝貨,準備出港的貨輪只能送到印尼電廠,Adaro也很難向國外的客戶解釋。

如此高壓的執行手段,意味著印尼政府在發起出口禁令之前,并未與煤礦企業進行溝通。同樣的情況,在去年出現了不止一次,據路透社報道,去年8月份,由于DMO政策執行原因,印尼34家煤礦的出口許可被暫停。

有意思的是,印尼政府在8月份的煤炭基準價格定價達到了130.99美元,在此之后,這一基準價格持續走高,甚至在今年11月達到了215.01美元的巔峰。印尼煤炭巨頭Bayan Resources的2021年業績已經接近翻倍。

但是對于煤炭企業而言,這次DMO禁令帶來的麻煩,已經遠遠超過了他們能夠承受的范圍。在部長發布會期間,行業協會指出,完成裝貨的母船不少屬于外籍船只,礦山主無權調動母船。不少8月份被DMO限制出口的廠家,在這次禁令中再次被禁止出口,很可能存在業務違約風險。

作為印尼重要的煤礦出口方,韓國和印度的市場反應頗為值得玩味:韓國工業部表示,1月份印度尼西亞煤炭中的55%將按時交付。印度的國營煤炭公司股價則在周一上漲了6.33%。

比起這兩個國家的反應,經歷過“煤超瘋”的中國顯得輕松得多。截至目前,全國電煤庫存達1.66億噸,同比增加3485萬噸。由于國內前期保供政策的支持,以及春節期間動力煤需求的下降,對國內電廠煤炭庫存總體可控。

不過從長期需求來看,印尼電網的需求短時間內不會松口,PLN歷年數據顯示,自2014年以來,印尼電力用煤需求已經從8000萬噸迅速上升至1億噸以上。盡管印尼承諾2023年起停建新的燃煤發電廠,但是由于城市化等原因,印尼電力用煤將達到1.6億噸。未來的幾年里,印尼煤炭市場“互掐”將成為常態。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號