![]() 新能源

新能源

![]() 新能源

新能源

評判一部影視劇的好壞有哪些標準?

影響影片口碑的因素有很多,比如,是哪種題材的片子?商業片、文藝片、類型片、動作片?構成影視劇的元素:導演、風格、演員、表演、配樂、鏡頭、燈光、臺詞、特效?等等等等......

這個問題的確很難回答,就如同莎士比亞曾說過“一千個讀者有一千個哈姆雷特”。

然而,無論如何,有一個條件是一部好影片所必備的,那便是好的劇情。

首先,制片人需要一部劇本才能去邀約導演、演員,而好的導演、演員加入的前提是一部好的故事。因此,相較于其他環節,劇情是一部戲成功與否的基石。

好的劇情可以不需要流量演員,因為可以不去看臉。高質量的劇作保證了口碑,觀眾朋友們觀看后大呼過癮,紛紛買賬,一眾老戲骨也成功出圈。

在現實世界中,商業,相較影視劇的劇情更為跌宕起伏,人物關系更為錯綜復雜。此外,還有影視劇無法比擬的——真實性。它的一進一退,意味著真金白銀的盈虧,它的一攻一守,可能是行業格局的轉換。

比如,光伏行業,在2021年便上演了一部商業大戲。

在這一年里,光伏行業的發展過程可謂是一波三折。其中的戲劇性,想必劇作高手也難以勾畫。

從年初的光伏景氣度高企帶來滿懷希望,到中間產業鏈供需失衡引發擔憂,之后裝機量不及預期帶來的難掩失落,而眼下,又迎來了收官驚喜。

綜合各方消息,2021年12月1日至30日晚,國內地面電站并網量已經超過16.8GW,如果加上分布式在12月的搶裝沖刺,新增裝機極有可能會超過25GW。

根據之前國家能源局發布的2021年1-11月光伏新增裝機量:34.83GW。那么,這便意味著2021年的裝機量可能達成55GW-65GW的目標。

這樣看來,過程即便磕磕絆絆,但也為光伏2021年畫上了一個圓滿的句號。

在新的一年里,便用光伏的年終盤點迎來開篇。

主角、故事線、時間線

故事線,串聯起劇情的邏輯,決定影視作品質量的準繩。遺憾的是,諸多影視劇沒有將其理清楚導致邏輯混亂,天馬行空或多線并發的嘗試使得結果往往不盡如人意。

同理,在研究產業的時候,故事線的選擇一樣重要。

論及一個產業中各環節的地位,最核心的環節莫過于上游原材料和終端需求,兩者的博弈,往往會影響到整個行業的發展態勢。

其中一種情況是即便需求旺盛,但原材料的緊缺會制衡產業發展,這時候原材料話語權更重,2021年的光伏產業便是如此,硅料理所當然成為了主角。

而故事線,往往是圍繞著主角而展開的。

因此,硅料價格變動是這一年光伏大戲最核心的故事線,從2021年初開始,一直影響著整個光伏產業的發展態勢。

串接起硅料價格變動故事線的最好方法便是以時間線作為脈絡,時間線解釋不清楚的話劇作也會失敗。我們需要回到2020年,劇情也就此展開。

滿懷希望,隱患出現

2020年對于光伏產業是個重要的年份,走過了20個年頭的光伏產業,迎來了爆發期。上有政策雙碳背書,下有平價上網落地,光伏產業成為了最炙手可熱的賽道,在二級市場上更是走出了波瀾壯闊的行情。

在確定性強、高增長的前提下,市場對光伏產業的2021充滿了期待。

2021年第一季度果然不負眾望,裝機量達到5.56GW,同比上漲39%。看似前景大好,但通過對產業鏈的分析,卻發現了隱患。

那便是作為產業上游的硅料價格上漲較快,價格從年初85元/KG上漲到140元/KG。

圖片來源:北極星太陽能光伏網

價格上漲的原因還是由于供給緊張,按照55-65GW的裝機量目標,現有硅料產能勉強滿足,彈性不高。

由于行業前景一片向好,導致了2021年規劃的產能大大超出了預期,硅片擴產,電池擴產,組件擴產。

而此時,經歷過10年產能過剩陣痛周期的硅料企業面對擴產望而卻步,第一時間僅僅只有通威發出了擴產的規劃。

對于產能規劃的遲疑其實不是令人擔憂的,硅料確定性的需求必然使得其他廠商陸續加入擴產隊伍中。

最為關鍵的問題是:多晶硅擴產周期性長達兩年,投資強度大,電價依賴高,產能彈性小等原因使得多晶硅短期沒辦法上產能。

在供需錯配的背景下,硅片企業紛紛采取長單鎖定硅料的方法。超過85%以上的硅料被幾大硅片龍頭瓜分。

許多分析師談到硅料價格,預期過于樂觀,認為價格上漲持續性有限,隨著產能釋放勢必回落。

這樣的分析判斷看起來沒有問題,可是,卻忽視了過程。未來的實際發展情況,也許超出了所有人的預期。

引發擔憂,失衡將現

進入2021年二季度,硅料價格持續攀升,到5月中旬,市場缺硅現象進一步加劇,業內人士稱部分企業甚至個人囤貨待沽,很多企業已經拿不到多晶硅料了。

熱門行業,歷來是資本追捧之地,這種追捧發展到一定程度,便會形成賽道的擁擠。這一點對于光伏行業同樣適用。

火熱的賽道使得新進入者瘋狂涌入,據企查查數據表示,我國目前現存光伏發電相關企業超過20萬家,2021年前8月,國內共新增光伏發電相關企業4.01萬家。

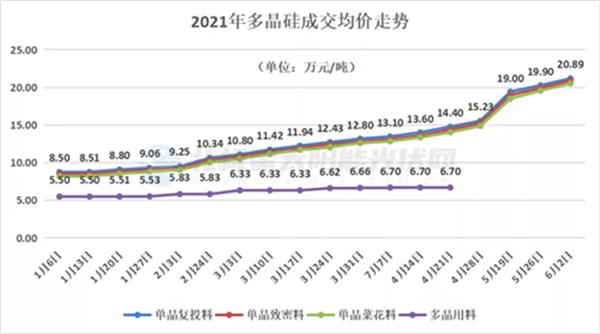

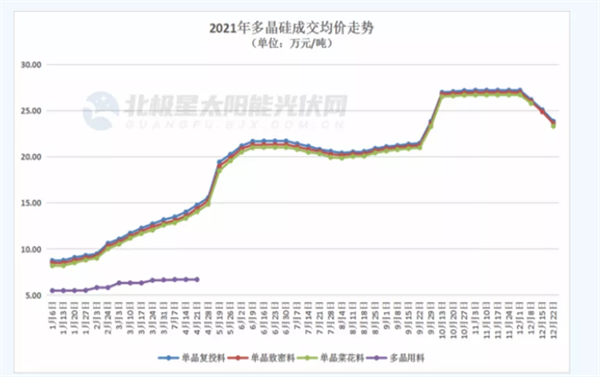

其結果可想而知,解決稀缺性最好的辦法就是漲價,拿不到原材料的小企業瘋狂加價,這便有了硅料價格突然的快速拉升。價格從年初的8.5萬/噸上漲到21萬/噸,漲幅147%。

圖片來源:北極星太陽能光伏網

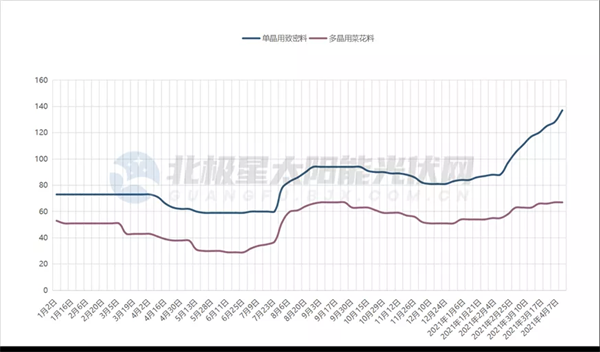

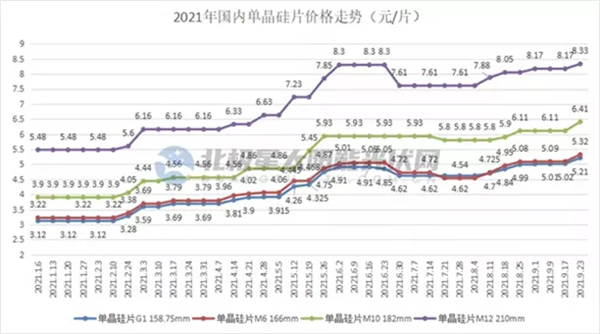

與此同時,硅料價格上漲壓力正在不斷向下傳導。2021年5月,兩家硅片龍頭企業一個月內相繼2次宣布上調了硅片價格。

圖片來源:北極星太陽能光伏網

中游漲價通道正在打開。據集邦最新價格追蹤顯示,電池報價正在小幅調漲,單晶G1電池片的主流報價在1.06-1.15元/瓦,單晶M6電池的主流報價在1.03-1.1元/瓦。單晶M10、G12電池的主流報價在 1.03-1.1元/瓦。

訂單方面,組件采購動作有放緩跡象。6月落地新訂單較少,電池廠商逐漸感受到來自下游的壓力,若價格再進一步調漲,下游需求或將進一步萎縮;但若維持原價,上游帶來的成本上調讓部分企業無力承擔,部分廠商表示進退兩難。

在硅料持續上漲帶來中游價格上漲的趨勢下,由于利潤較低,電站積極性不高。結果可想而知,2021年上半年,國內光伏裝機13GW,增速從一季度的39%回落到12.93%。

難掩失落,供需失衡

進入2021年七月份,硅料價格出現松動,硅料小幅下跌給失衡的產業帶來了喘息的機會,但是只要下游需求走強,硅料必然漲價。

產業鏈條上,各環節追逐利潤最大化的商業行為沒有錯,但勢必會陷入囚徒困境,演變成市場觀察到的上下游博弈。

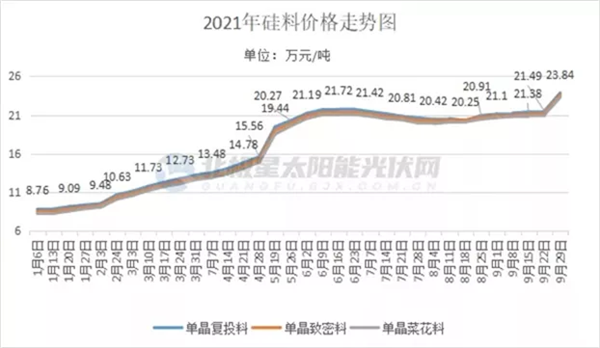

硅料價格再度拉升至23.58萬/噸,漲幅超過184%。漲價壓力自然而然地傳導到下游,硅片、電池片、組件紛紛漲價。

圖片來源:北極星太陽能光伏網

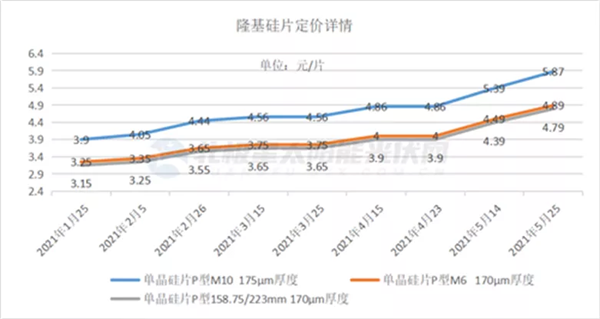

八月、九月,以隆基、中環為代表的硅片廠商開始了兩輪漲價。

圖片來源:北極星太陽能光伏網

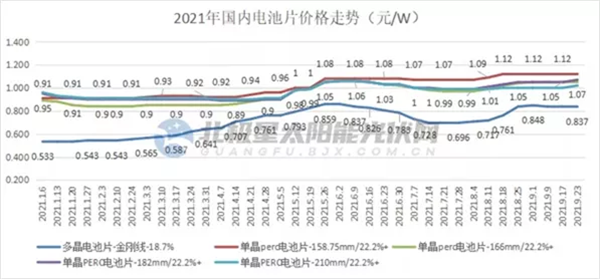

電池片,組件僅僅維持小幅調整,顯而易見,漲不動了,組件價格已經超過了電站的最低必要收益率,部分電池片廠商面臨虧損。

圖片來源:北極星太陽能光伏網

究其原因,不難理解。平價上網背景下,電價是固定的,如果建設電站的成本過高,那么就會影響到發電企業的收益,利潤過低的話企業就不會建設電站。

梳理過后,可以明顯發現硅料和電站是兩個話語權較強的環節,在供需兩個源頭都是強制約的情形下,就導致了一種結果——擠出效應。

做個比喻就是兩頭都是大哥,要面子還要錢,夾在中間左右逢源的小弟日子就難過了。

表現在光伏身上就是產業鏈話語權低的環節會降價。例如,去年價格暴漲的光伏玻璃,由于行業邏輯變化導致壁壘消除,加上其占據組件成本較大,故而首當其沖價格慘遭腰斬。

其次倒霉的就是微笑曲線末端的電池片、組件,價格一直漲不起來;隨著上游硅料、硅片價格上漲,下游電站需求萎靡,導致最后這些電池片、組件價格接近成本線,沒有毛利率而無法下降后,光伏供應鏈失衡。

三季度已至尾聲,即將開啟的四季度使得電力更加捉襟見肘,上游原材料企業減產、限產,光伏原材料價格進一步飆升。除了主產業鏈外,光伏輔材價格也進入上漲通道。

其中,光伏玻璃價格重回漲價通道,光伏膠膜價格上調35%,四季度或將持續攀升,光伏鋁邊框、支架原材料價格集中上漲。

造成的影響是顯而易見的,那就是產業停擺。材料飆漲難解,隆基、晶科、天合、晶澳、東方日升等主要光伏組件企業首次聯合呼吁懇請光伏行業協會等機構疏導產業鏈,避開搶裝潮。

因此,業內對2021年的目標裝機量不抱有太大希望。

日前,在2021中國光伏行業年度大會上,中國光伏行業協會名譽理事長王勃華表示,2021年光伏裝機量預測要下調,由原來的55-65GW下調至45-55GW,發展不及預期的原因為指標下發滯后、價格上漲等所致。

收官驚喜,格局將變

2021年12月3日,光伏行業硅片巨頭中環股份(SZ:002129),對自己的核心產品價格做了一次大調整。

對標11月的硅片價格,中環的G1硅片,每片下降0.52元,降幅9.1%;M6硅片下降0.72元,降幅12.48%;G12硅片下降0.55元,降幅6.04%。

制造業利潤不豐,人所共知。中環的毛利率,長期保持在17%到20%之間,所以這一輪降價,不是尋常的小打小鬧,而是真刀真槍地硬砍利潤。

可以預見,中環2021年的年報、乃至于2022年的一季報業績,都不免會受到影響。

但這個動作,也是勢在必行,因為就在不久前,另一硅片巨頭隆基股份(SH:601012)開啟產品降價,硅片雙寡頭的價格戰,因中環的應對而正式打響。

正當世人對隆基中環大戰翹首以盼時,殊不知,產業格局已然發生變化。

在2021年11月30日發生隆基降價事件當天,其實還發生了一件事——通威股份(SH:600438)旗下永祥新能源二期5.1萬噸高純晶硅項目,首批正品成功出爐。

這件事,乍看起來并不引人注意,但對產業而言,意義極大。

據悉,通威產能有望在2021年底達到18萬噸。未來1年里,140億元投資的樂山20萬噸高純晶硅項目逐步投產,通威產能預計在2022年底達到33萬噸。

隨著產業內其它企業產能陸續釋放。產業對原料“苦硅久矣”的局面,將迎來變數。

未來硅料大量產能釋放帶來的結果顯而易見,它勢必帶來硅料價格下降,降價沿著產業鏈開始傳導,從硅料-硅片-電池-組件,組件價格下降后終端電站建設需求復蘇,裝機量上升,產業逐步走向均衡。

圖片來源:北極星太陽能光伏網

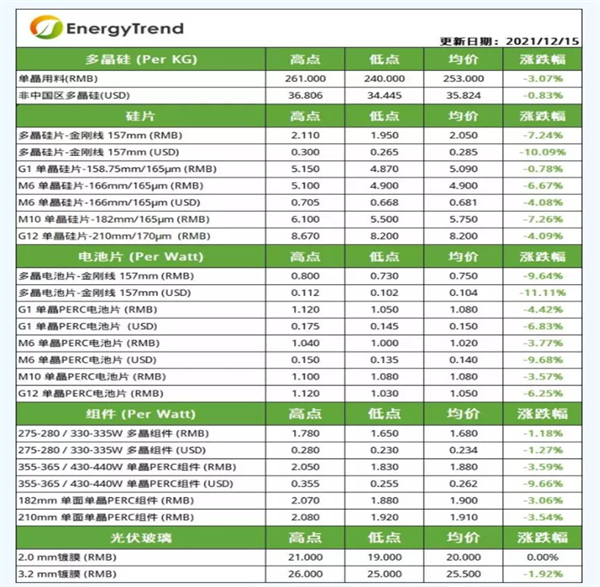

圖片來源:EnergyTrend

其實,12月的搶裝并不意外,年末搶裝對于光伏而言是個傳統。

根據國家能源局數據,2019年光伏全年裝機量30.11W,單單12月光伏新增裝機達15.79GW。

2020年1-11月新增太陽能發電裝機25.90GW。這意味著,僅2020年12月的太陽能的新增裝機容量高達23.30GW。

在組件價格逐步下降的基礎上,下游電站需求開始回暖。疊加年末搶裝獲取補貼的共同作用下,超出預期的裝機量便是情理之中的事情。

光伏的2021年便在搶裝帶來的驚喜中度過了。

周而復始,未曾改變

天下熙熙皆為利來,天下攘攘皆為利往。

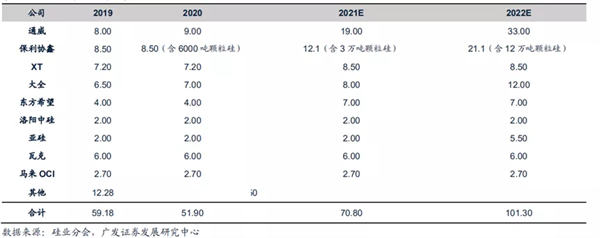

我們把時間線拉回到現在,新一輪的產能擴張戰即將打響,賺得盆滿缽盈的硅料環節顯然是資本爭逐的主戰場。

2021年硅料的產能擴張計劃達到了164.5萬噸,這相當于現階段產能的2倍有余,擴產同比增幅超過了5倍。

未來,若產能釋放則可以支撐超過600GW的裝機量。而明年光伏裝機量樂觀估計不到300GW。未來產能過剩已成必然。

圖片來源:北極星太陽能光伏網

眼下,2022年光伏產業鏈上下游價格拉鋸戰仍會持續,不過重心已經逐漸轉向了下游電站。

當原材料供給順暢后,終端的需求便是產業發展的關鍵,演化到明年,競爭態勢會發生大幅變化。從2021年的拉鋸戰,轉化為以央企為代表的電站強制約,屆時,主角和故事線都將改變。

縱觀制造業的發展史可以發現,產業鏈話語權的爭奪周而復始,此起彼伏,未曾改變。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號