![]() 油氣

油氣

![]() 油氣

油氣

市場概況

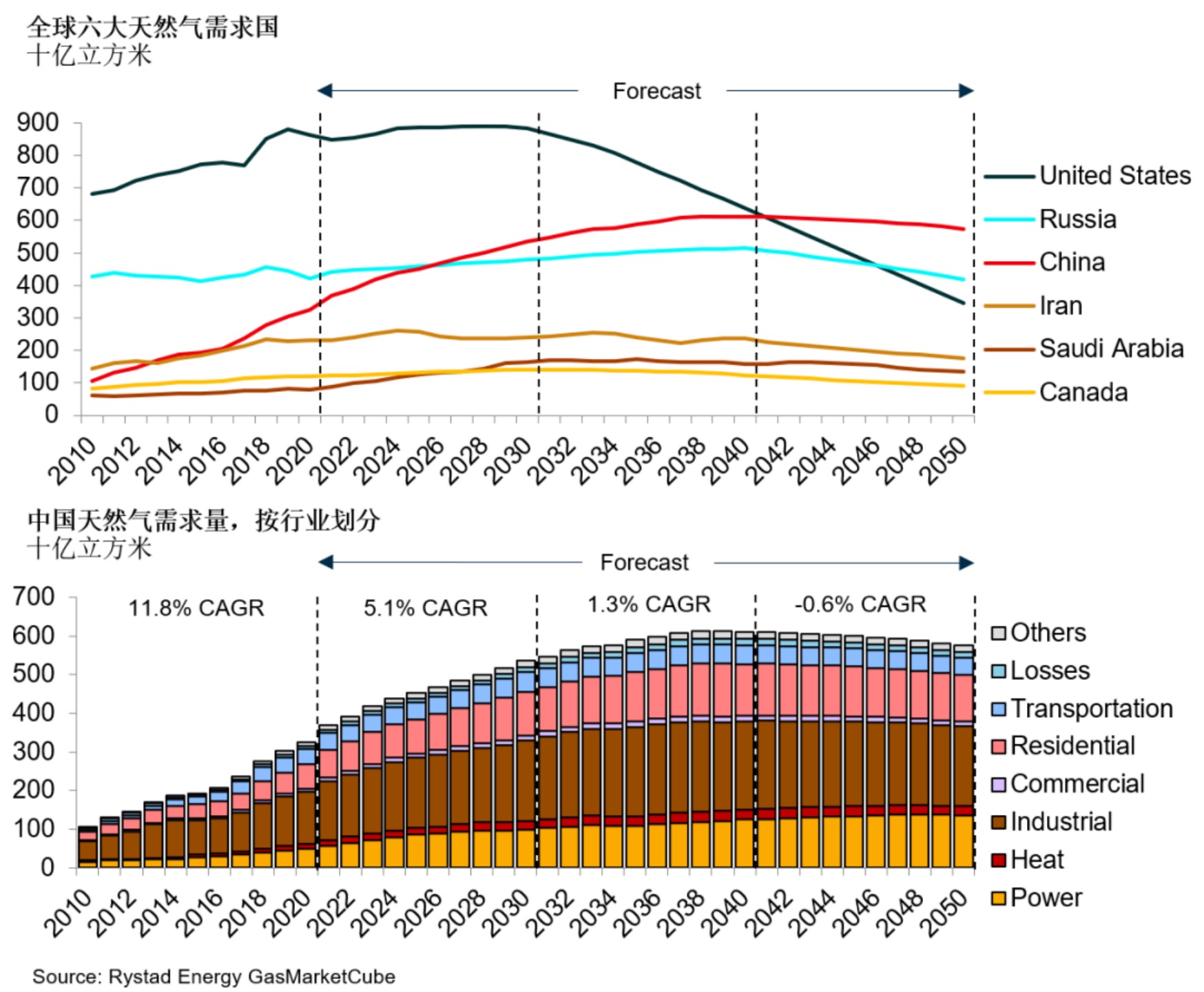

自世紀之交以來,由于快速的城市化、工業化和經濟強勁增長,中國于2013年超過伊朗,成為全球第三大天然氣消費國。在過去十年里,中國天然氣需求年均復合增長率(CAGR)為11.8%,2020年中國天然氣表觀消費量達到3260億立方米。

即使在2020年,中國的天然氣消費依然展現出強大韌性,同比增長7.4%,得益于國內經濟活動從疫情中強勁復蘇。與此同時,大部分其他經濟體都受疫情重創,導致2020年全球天然氣需求較2019年下降了2.7%。

然而,天然氣在中國一次能源消費中的占比仍然很小,2020年為8.4%。中國是一個產煤大國,2020年煤炭在中國一次能源消費結構中的占比為57%。

天然氣有望在中國的能源轉型中發揮重要作用,其碳排放強度低將有助于中國到2030年實現碳達峰的目標。政府持續推動居民和工業部門“煤改氣”以及燃氣發電裝機容量不斷增加。

預計本十年中國的天然氣需求將以5.1%的年均復合增長率穩步增長,到2030年達到5360億立方米。中國有望在2020年代中期超過俄羅斯,成為全球第二大天然氣消費國。

為了實現2060年碳中和目標,隨著可再生能源在中國能源結構中的占比越來越大,睿咨得能源(Rystad Energy)預計,2030-2040年中國天然氣需求年均復合增長率將放緩至1.3%。隨著從2030年起美國的化石燃料需求將以更快的速度下降,預計中國將在2040年代初超過美國,成為全球最大的天然氣消費國。

工業用氣

在工業方面,天然氣主要在煉油廠、下游化工生產、采礦業和油氣勘探行業用作燃料。

天然氣作為石化行業的原料,用于生產氨并進一步轉化為尿素,后者是一種主要的肥料。天然氣也是生產甲醇的原料之一,但甲醇更主流的生產原料仍是煤炭。

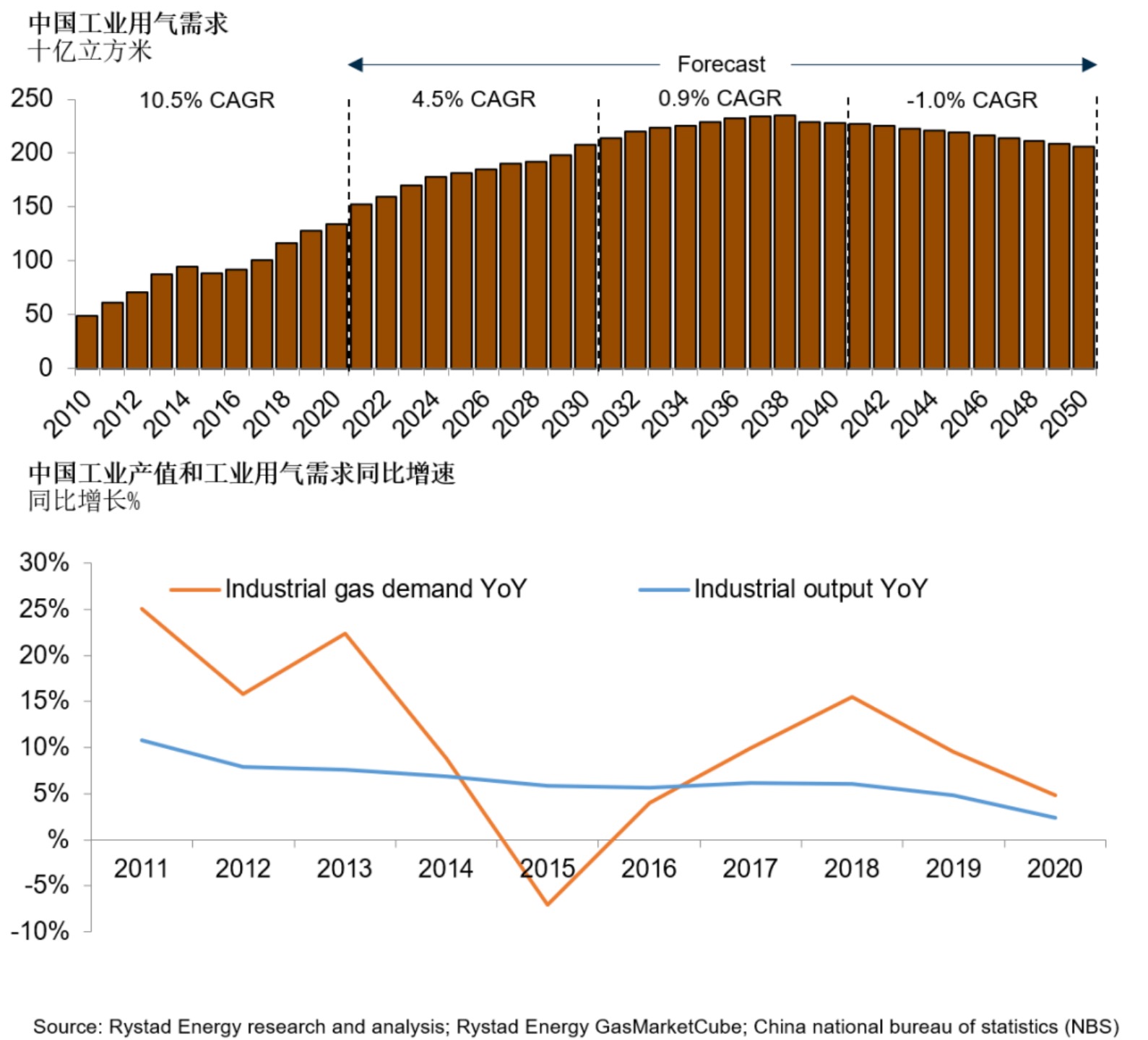

在過去十年里,中國工業用氣幾乎增長了兩倍,2020年達到1340億立方米。由于國內經濟強勁增長和工業化穩步推進,工業用氣成為中國天然氣需求的最大貢獻者,占比41%。

由于政府持續推進供給側結構性改革,淘汰過剩產能以及控制工業生產中的能源消耗,近幾年中國工業產值增速已經放緩。這使工業用氣同比增速從2010年代初的兩位數降至2020年的4.8%,2020年工業用氣也因疫情受到抑制。

天然氣基礎設施建設不足,特別是地下儲氣庫不足,制約了工業部門的天然氣供應。在天然氣短缺的情況下,工業用天然氣供應也會減少,由于城市燃氣供應會得到優先保障。

由于各行業的結構性改革,睿咨得能源(Rystad Energy)預計,本十年中國工業用氣增速將放緩,年均復合增長率將降至4.5%,到2030年將達到2080億立方米。2030-2040年,需求年均增長率可能進一步放緩至0.9%。由于中國工業版塊的龐大體量,睿咨得能源(Rystad Energy)預計到2040年工業用氣仍將是中國天然氣消費的最大貢獻者。

城市燃氣

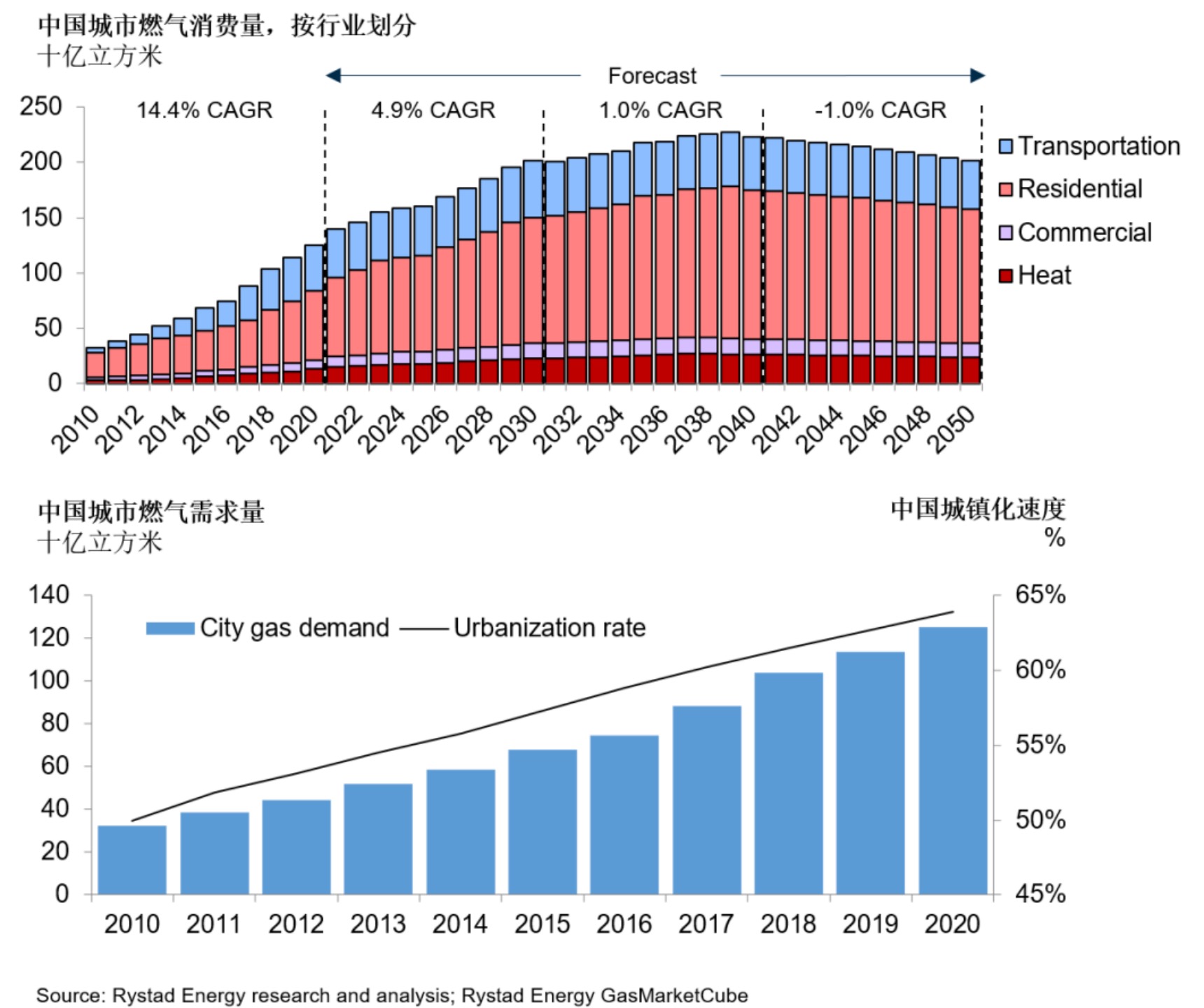

城市燃氣包括居民生活用氣、供暖、商業和交通運輸用氣,僅次于工業部門,占2020年中國天然氣消費總量的38.4%。

一個世紀以來,經過不斷發展, 中國城市燃氣的主要來源已從20世紀初的煤氣到20世紀60年代的液化石油氣(LPG),再到90年代的天然氣,隨著發現更多氣藏以及管道等基礎設施開發。2010年,天然氣取代液化石油氣成為中國城市燃氣最大的供應來源。

在過去十年里,中國的城市燃氣需求幾乎增長了三倍,在2020年達到1250億立方米,這得益于中國城鎮化速度加快,城鎮人口比重從20年前的不到40%提升至目前的64%。

居民家庭“煤改氣”政策以及鼓勵交通運輸行業使用天然氣汽車的政策也提振了需求。中國城市燃氣管網不斷擴大,已覆蓋大部分城市人口。

為了控制空氣污染和碳排放,中國政府近年來還采取措施推動農村地區“煤改氣”。基礎設施建設、嚴格控制價格、給予補貼和增加LNG進口量,這些都有助于緩解冬季天然氣供應短缺,并使農村地區“用得上”且“用得起”天然氣。

睿咨得能源(Rystad Energy)預計,本十年,城市燃氣將繼續推動中國天然氣需求增長,預計城市燃氣需求年均復合增長率為4.9%,2030年達到2020億立方米,主要收到居民生活用氣的支撐。在2030-2040年,隨著居民生活領域 “煤改氣” 趨于飽和以及中國城市的能源結構日益電氣化,預計屆時城市燃氣需求年均復合增長率將放緩至1%。

電力用氣

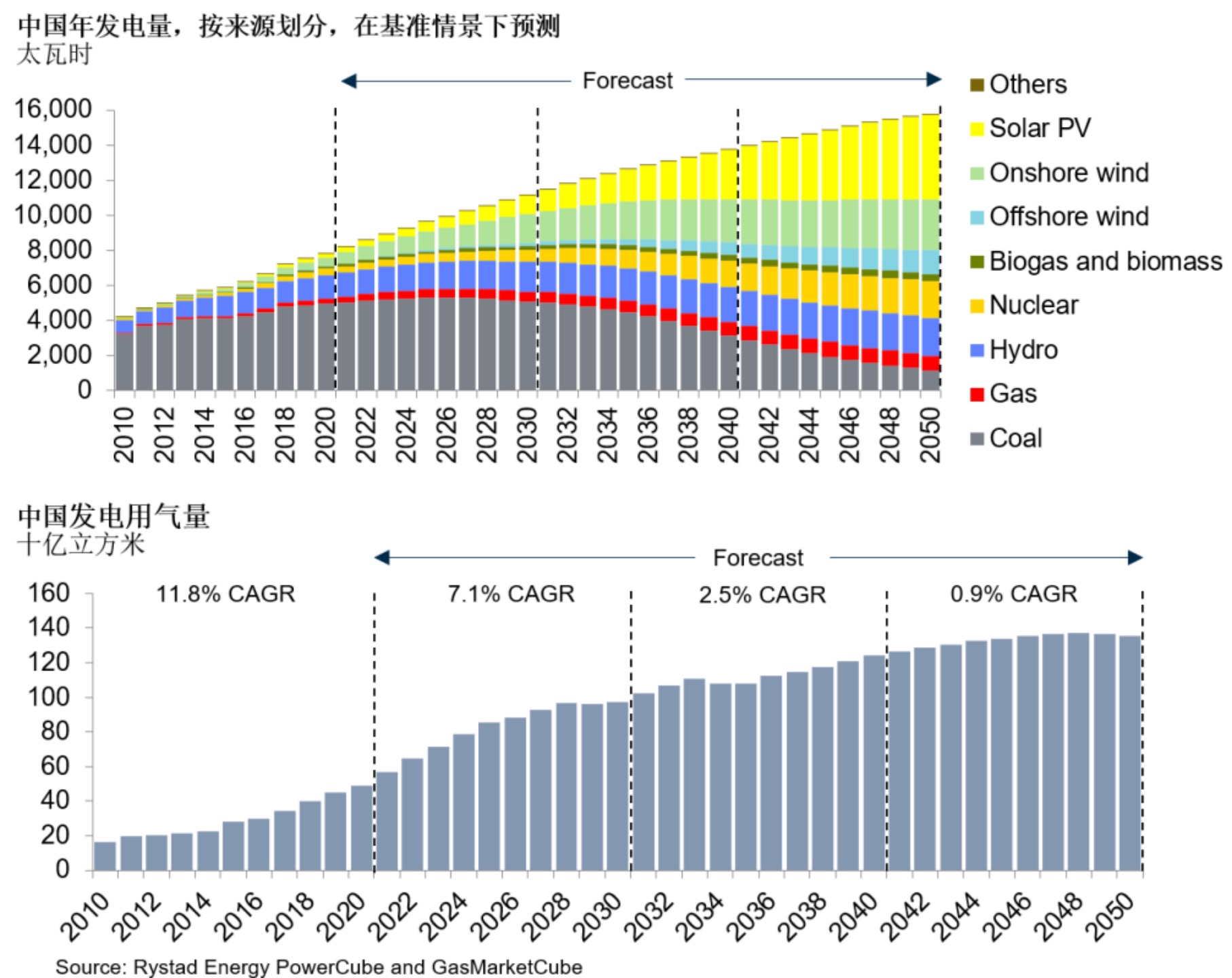

在過去十年里,中國的燃氣發電裝機容量不斷增加,在2020年達到275太瓦時(TWh)。自2010年以來中國電力行業的天然氣需求年均復合增長率達到11.8%,2020年需求量達到490億立方米,占中國天然氣消費總量的15%。

即便如此,天然氣發電在中國電力結構中的占比仍然很小,2020年為3.5%,而世界平均水平為23.3%,這主要是由于燃氣發電成本高以及天然氣供應的穩定性欠缺。由于國內煤炭資源豐富,煤炭仍然是最大的發電來源,占國內總發電量的63.5%,其次是水電,占17.3%。

由于天然氣成本高和政府嚴格控制電價,燃氣發電企業通常難以實現收支平衡。天然氣供應不穩定也抑制了燃氣電廠的運行——2020年中國燃氣發電機組使用率僅達到32%。當天然氣供應緊張時,中國通常會壓減發電用氣,以確保居民生活用氣。

此外,天然氣還面臨著來自水電、太陽能發電和風電等可再生能源日益激烈的競爭。在環保減排政策和日益成熟的技術的支持下,預計未來幾年可再生能源將占據更大的市場份額。

然而,天然氣發電的靈活性使其成為一個很好的調峰電源,因此,未來幾十年天然氣可能會在彌補供應缺方面發揮重要作用,特別是在具有季節性和波動性的可再生能源電力供應占比不斷增長的情況下。

睿咨得能源(Rystad Energy)預計,在2020-2030年期間,中國發電用氣需求將以7.1%的年均復合增長率增長,期間將有更多的燃氣電廠投產用于調峰。2030-2040年發電用氣需求年均復合增長率將放緩至2.5%,但屆時將是中國天然氣需求增長的主要驅動力,為了實現2060年碳中和目標,中國正在穩步降低煤炭發電的比重,而天然氣將對確保電力穩定供應至關重要。

Rystad Energy是一家專注于能源行業的商業咨詢公司,為全球與能源行業相關的客戶提供數據、分析工具、研究報告和咨詢服務。公司成立于2004年,總部在挪威奧斯陸,目前在全球設有30多個分公司及辦公室。在中國設立有兩個分公司,分別在北京和上海。Rystad Energy官方中文名--睿咨得能源。

睿咨得北京辦公室

中國北京市朝陽區建國門外大街1號國貿寫字樓1座34層3428室

睿咨得上海辦公室

中國上海市靜安區南京西路1168號中信泰富42層

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號