![]() 新能源

新能源

![]() 新能源

新能源

這是與時代同行最好的機遇期,也是殘酷淘汰賽的開端……

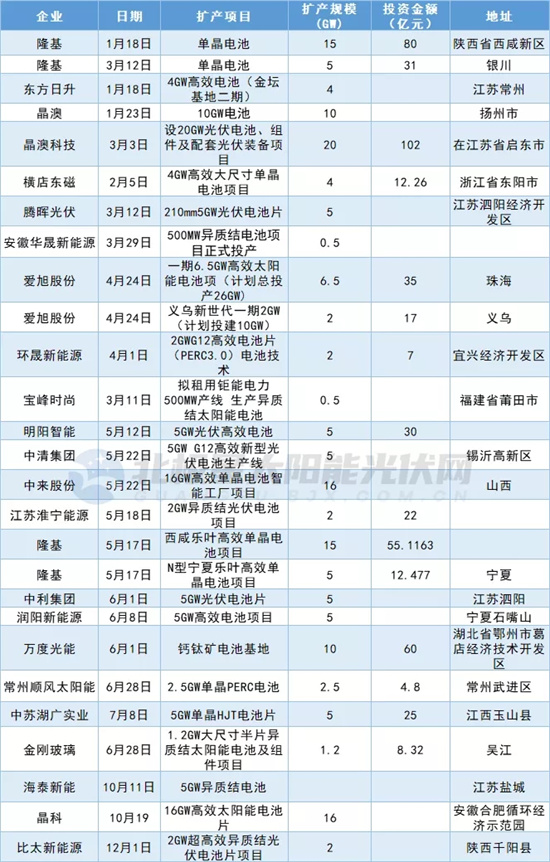

2021年在雙碳目標的引領下,光伏迎來了巨大的發(fā)展契機,相關企業(yè)加速跑馬圈地,大肆擴張光伏制造環(huán)節(jié)的產(chǎn)能,新一輪技術布局和產(chǎn)能擴張爭霸賽正式打響。

據(jù)北極星太陽能光伏網(wǎng)不完全統(tǒng)計,2021年硅料端擴產(chǎn)164.5萬噸、硅片、電池、組件擴產(chǎn)總規(guī)模達到667.9GW。

不同于2020年企業(yè)扎堆對硅片、電池、組件端的密集擴產(chǎn),2021年企業(yè)投資更多集中在中上游的多晶硅端,擴產(chǎn)規(guī)模較去年提升了5倍多,而硅片擴產(chǎn)規(guī)模僅小幅增長4.91%,電池和組件擴產(chǎn)規(guī)模相對去年而言,整體擴產(chǎn)幅度下降近半數(shù)。

硅料:164.5萬噸

2021年硅料擴產(chǎn)規(guī)模高達164.5萬噸,而這一龐大的擴產(chǎn)也是必然趨勢。2020年硅片、電池、組件端均超300GW兇猛擴產(chǎn)勢頭下,多晶硅相對較長的擴產(chǎn)周期性和保守的產(chǎn)能擴充規(guī)模,讓硅料供應緊張,從而引發(fā)下游對硅料供應的巨大危機感;自2020年下半年開始,下游企業(yè)紛紛采取簽署長單的模式保料。但隨著2021年硅片、電池、組件企業(yè)馬不停蹄的持續(xù)大規(guī)模擴產(chǎn),以及因供應短缺不斷跳漲的多晶硅價格,越發(fā)讓下游電池、組件企業(yè)不安。為保障多晶硅的供應能力,組件、電池企業(yè)開始向多晶硅領域布局,其中晶科、上機數(shù)控分別選擇與硅料龍頭通威、新特能源綁定,合資投建多晶硅,潤陽新能則祭出10萬噸多晶硅擴產(chǎn)計劃。與此同時,硅料龍頭也加速拋出大規(guī)模的擴產(chǎn)計劃,據(jù)統(tǒng)計,僅通威、大全、保利協(xié)鑫、東方希望、新特能源、亞洲硅業(yè)今年宣布的擴產(chǎn)規(guī)模累計高達103.5萬噸,占據(jù)多半江山。

除組件和硅料企業(yè),投資隊伍中也不乏看好硅料賽道的新面孔,向多晶硅發(fā)起猛烈的攻擊,如信義光能出手擴產(chǎn)規(guī)模就高達20萬噸;并據(jù)風聞,寶豐能源將在銀川建設年產(chǎn)60萬噸高純多晶硅項目,其中一期30萬噸已動工建設。

硅棒、硅片:339GW

2021年硅棒、硅片擴產(chǎn)規(guī)模達到339GW,從投資項目來看,硅片端擴產(chǎn)主要以大尺寸和N型、異質(zhì)結技術為主。值得關注的是,今年新、老企業(yè)齊發(fā)力,競爭形勢愈加激烈。

其中,老牌龍頭中環(huán)拋出了50GW的最大擴產(chǎn)計劃,新進玩家高景發(fā)布了50GW硅棒擴產(chǎn)規(guī)模;值得一提的是,高景太陽能年產(chǎn)50GW大尺寸單晶硅片項目一期工程已于6月18日正式實現(xiàn)投產(chǎn),較原定計劃提前約半個月。

江蘇美科緊隨其后,擴產(chǎn)35GW大尺寸硅片,12月20日江蘇美科完成12億元B輪融資,在資本加持下,單晶硅片產(chǎn)能建設有望提速。晶澳規(guī)劃了20GW拉晶+20GW切片擴產(chǎn)計劃,布局一體化產(chǎn)能;雙良節(jié)能、金陽新能源、京運通近年來進入硅片行業(yè)的企業(yè)也紛紛發(fā)力,擴產(chǎn)規(guī)模分別在20GW及以上。

電池:169.2GW

2021年電池擴產(chǎn)規(guī)模達169.2GW,同硅片端技術布局相同,主要以大尺寸、異質(zhì)結擴產(chǎn)項目為主。

電池片作為太陽能轉(zhuǎn)化為電能的核心環(huán)節(jié),技術端更新迭代速度更快,因此對技術路線的選擇更為慎重。從今年28家擴產(chǎn)企業(yè)布局看,明陽智能、淮寧能源、中蘇湖廣實業(yè)、比太新能源等7家企業(yè)紛紛押注異質(zhì)結技術;橫店東磁、環(huán)晟新能源、中清集團、中利集團等5家企業(yè)投資大尺寸項目;萬度光能則更看好鈣鈦礦電池,計劃投資60億元投建10GW鈣鈦礦電池基地。其他如隆基、晶澳、晶科等企業(yè)以N型等高效電池技術為主,重在布局垂直一體化產(chǎn)能。

組件:159.7GW

2021年組件擴產(chǎn)規(guī)模達159.7GW,不同于去年以晶澳、協(xié)鑫、天合、隆基等龍頭企業(yè)為主,動輒20、30GW的大規(guī)模擴產(chǎn)。今年,最大的擴產(chǎn)計劃為晶科在肥東晶科規(guī)劃的16GW組件項目,其次是賽拉弗、天合光能10GW的組件擴產(chǎn)規(guī)劃,中清集團、武駿重慶光能、愛康光電擴產(chǎn)規(guī)模在8GW左右。

值得關注的是,在2020年-2021年這一波轟轟烈烈的擴產(chǎn)潮中,多晶硅擴產(chǎn)總量已達191.4萬噸,硅片、電池、組件端擴產(chǎn)總規(guī)模達1606.39GW,而隨著以上大量新增產(chǎn)能的集中釋放,過剩局面將不可避免,新一輪的價格戰(zhàn)也即將上演。

責任編輯: 李穎

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號