![]() 煤炭

煤炭

![]() 煤炭

煤炭

供應最緊張時刻已過,回顧2021年,供應增量有限而需求超預期增長,動力煤價格一度刷新歷史極值。不過,隨著保供穩價政策的持續深入,供需形勢2021年年底有所好轉。2022年,動力煤價格重心大概率繼續下移。

一、2021年四季度供應明顯放量

2021年3月,超產被納入刑法,內蒙古露天煤礦臨時用地存在爭議,煤炭供應增速開始放緩。此外,產區安全事故屢禁不止,安全檢查形勢趨嚴,陜西榆林地區部分煤礦被要求停產。北方地區多有降雨,河南甚至出現罕見洪澇災害,進一步加劇煤炭供應緊張形勢。

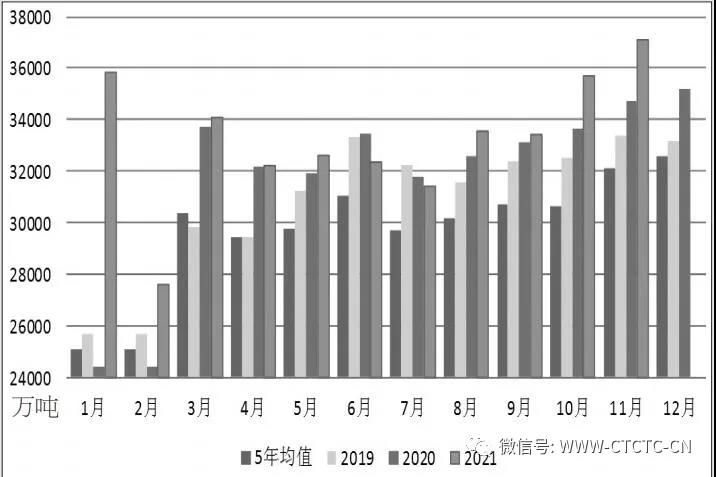

不過,2021年7月底開始,保供力度不斷加大。內蒙古露天煤礦臨時用地政策獲批、聯合試運轉煤礦延期、煤礦產能核增實行承諾制的刺激下,煤炭產能加速釋放。10月以來,供應顯著好轉。國家統計局的數據顯示,2021年10月,全國原煤產量為35708萬噸,同比增長4.0%;2021年11月,全國原煤產量為37084萬噸,同比增長4.6%。另外,2021年1—11月,全國原煤累計產量為367426萬噸,累計同比增長4.2%,累計環比增長0.2%。

具體到產區,2021年1—11月,山西煤炭產量為108974.9萬噸,累計同比增長11%,超過2020年全年總和,特別是10月初,山西出現強降水,當地煤炭產量逆勢增長彌足珍貴,為保證煤炭供應的貢獻卓著。同時,內蒙古原煤產量為92993.9萬噸,累計同比增長2.0%。自7月露天煤礦臨時用地政策獲批后,內蒙古產量就開始加速釋放,實現同比正增長,11月煤炭產量接近歷史最高水平。此外,陜西原煤產量為63477.7萬噸,累計同比增長2.7%,生產形勢相對平穩。

二、煤礦核增產能規模較為龐大

2021年,煤礦核增產能規模龐大。國家發改委公布的數據顯示,上半年,新增優質產能1.4億噸;下半年,7—9月大規模露天煤礦臨時用地手續獲批,核增產能超過1.4億噸,其中延長的聯合試運轉煤礦產能為4350萬噸,加上10月內蒙古、山西以及國家發改委公布的保供煤礦名單,實行產能置換承諾制的煤礦,產能超過2.3億噸。

值得注意的是,內蒙古露天煤礦用地手續多適用于臨時土地政策,通常使用期限為兩年,在實行產能置換承諾制后,需在3個月內補足核增產能手續,方可轉為永久產能。然而,據了解,在本次核增產能工作中,部分煤礦因設備以及其他原因,存在露天礦難以啟動、當地征用或施工,以及井下礦核增難度較大等客觀因素的制約,實際產能并未達到核增規模。不過,即便以1200萬—1250萬噸的日均產量來測算,2022年全國煤炭生產能力也在44億噸甚至以上,較2020年的38.4億噸和2021年的40.5億噸明顯增加。

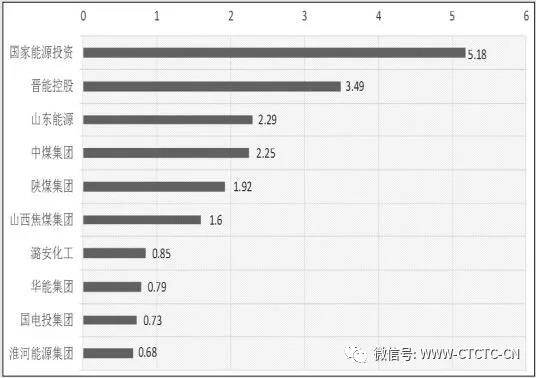

此外,山西、內蒙古、陜西原煤產量分別占國內總產量的29%、25%和17%,合計產量占全國總產量的71%,較2019年年底的占比提升1個百分點。2021年1—11月,前十名煤礦原煤合計產量占國內總產量的53.83%,較2019年提高9個百分點。其中,產量在兩億噸以上的煤礦超過5家,遠好于2019年僅一家的局面。隨著煤炭產業重組的加速,市場集中度進一步提高,有助于規范煤礦生產秩序、調整產業結構,也有助于規避煤炭價格大漲大跌、引導煤炭價格在合理區間運行。

三、長協機制利于有效平抑煤價

2021年年底,2022年煤炭中長期合同簽訂履約工作方案落地,“基準價+浮動價”的定價機制不變。新一年的動力煤長協價格每月一調,全國煤炭交易中心、中國煤炭工業協會要根據價格機制,定期測算每月中長期合同價格,在報國家發改委審核確認后,每月最后一個工作日對外發布。下水煤合同基準價暫按5500大卡動力煤700元/噸簽訂,雖然較2021年調高31%,但波動區間擴大至550—850元/噸,較2021年的價格中樞明顯下移。

此外,2022年煤炭長協簽訂范圍進一步擴大。核定能力在30萬噸及以上的煤礦,原則上均被納入供應端,需求端則主要是發電、供熱用煤企業,要求發電、供熱企業除進口煤以外的用煤,100%簽訂長協。支持冶金、建材、化工等其他行業用戶簽訂煤炭中長期合同,鼓勵化肥生產等重點領域企業參與合同簽訂。

隨著煤炭中長期合同簽訂范圍的擴大,多數需求將由中長期合同定價,市場大幅波動的概率下降。

四、社會用電需求增速預計放緩

2021年,國內生產總值(GDP)一季度同比增長18.3%,二季度同比增長7.9%,三季度同比增長4.9%,同比增速處于下滑通道,且第二產業對GDP的貢獻率以及拉動作用均呈下降趨勢。GDP同比增速或在2022年進一步放緩。中央政治局工作會議也要求,2022年經濟工作穩字當頭、穩中求進。

2021年我國GDP增速為8%,目前有專家預計,2022年繼續下降,在5%—5.6%。結合2019年單位GDP煤炭消耗系數來考慮,預計2021年國內消耗煤炭44.7億噸,2022年消耗47億噸。當然,2021年10月,政府在雙碳工作中提到,單位國民經濟消耗煤炭系數將下滑,煤炭實際消耗量可能小于上述數據。

目前,燃煤發電和供熱排放占能源活動碳排放的比重為44%,煤炭終端燃燒排放占35%。從碳達峰、碳中和的角度來說,后續將從燃煤發電和工業領域著手減碳工作。

2021年10月,《中共中央 國務院關于完整準確全面貫徹新發展理念做好碳達峰碳中和工作的意見》提到,到2025年,清潔能源消費占一次性能源消費的比重提高至20%,單位GDP能耗較2020年下降13.5%。按照2021年GDP增長6%、2022—2025年GDP增長5%以及清潔能源消費在一次性能源消費中的年均占比測算,2022年煤炭消費增速將較2021年明顯下降。折合成4500大卡動力煤,預計2021年消費44.7億噸,2022年消費45億噸。

五、第二產業拉動作用減弱

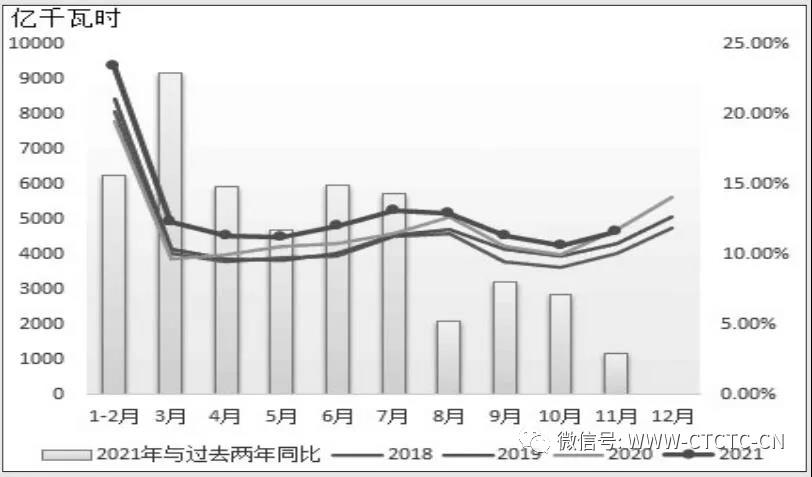

2021年上半年經濟暴發性增長,促進全社會用電量攀升,以至于當年1—10月,全社會用電68254億千瓦時,其中第一產業用電量占1.2%,第二產業用電量占66.47%,第三產業用電量占17.56%。第二產業用電是支撐全社會用電量增長的主要因素。在基礎設施建設投資增加、高新技術發展迅猛以及新能源汽車更加普及的環境下,第二產業的用電量將維持高位正增長趨勢。

需要注意,當期,第二產業對全社會用電量增長的貢獻率為64.79%,環比下降1.2個百分點。出口需求減弱、房地產長期慢撒氣以及高耗能項目嚴格管控的情況下,第二產業對全社會用電量增長的拉動放緩。第三產業能否接棒,需要關注疫情變化。

總體而言,與經濟走勢類似,2022年全社會用電量預計正向增長,但增幅變緩。

六、火電需求壓力減輕

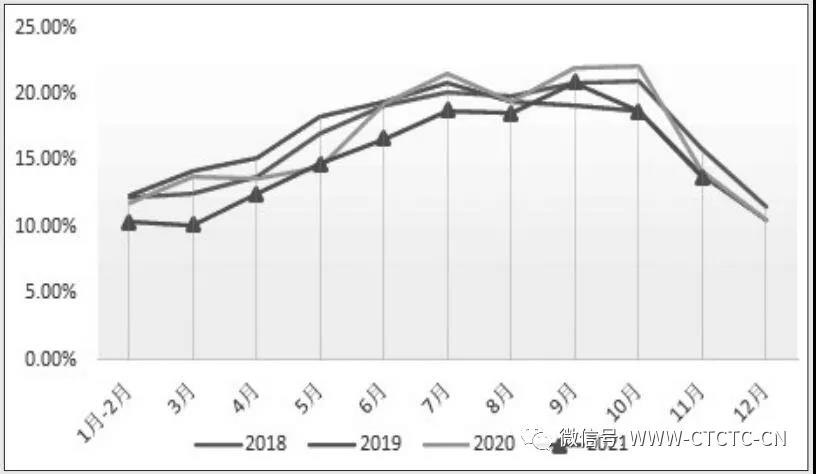

2021年1—11月,火電仍占發電總量的71%,基本與2020年持平;水電占15%,較2020年下降1個百分點;風電占7%,較2020年提高1個百分點;太陽能發電和核能發電分別占2%和5%,均與2020年持平。火電是煤炭的主要消費領域,在清潔能源發電存在較強氣候條件制約、儲能項目尚不匹配的客觀條件下,發電結構不會發生明顯變化。

具體來說,2021年上半年水電出力不及預期,7—8月用電壓力顯現。作為一種可以靈活調峰的發電方式,火電勢必填補缺口,電廠日耗迅速攀升至歷史高位,但電廠煤炭庫存偏低的現狀并未得到改善,加劇了部分地區電力緊張形勢。2021年11月,全國發電量為6540億千瓦時,同比增長0.2%,增速下滑。在清潔能源進一步出力且需求進入淡季的情況下,火力發電量年內首次出現同比下降。2021年12月,拉尼娜帶來的冷冬預期落空,全國大部分地區氣溫同比偏高,沿海八省電廠日耗雖走出拐點,但增幅遠低于2020年同期,火電需求壓力減輕。

此外,持續低庫存增大了電廠的經營壓力,以至于2021年10月開始電廠積極補庫。截至12月6日,全國統調電廠煤炭庫存攀升至1.6億噸,超出2020年的最高水平;有別于往年四季度的去庫,沿海八省電廠煤炭庫存突破3500萬噸。若2022年電廠繼續采取高庫存策略,則勢必削弱煤炭價格波動幅度。

七、水電出力變化需要關注

電力需求淡旺季主導煤炭需求變化。春節前后處于電力需求淡季;4—5月,隨著工業的旺盛發展,電力需求好轉;7—8月,居民夏季用電需求增加,電煤需求隨之攀升;9—10月,再次轉入電力需求淡季,但處于兩個旺季之間,煤炭鐵路運量變化以及中間環節庫存變動影響著下游企業的補庫節奏,若中下游庫存趨緊,則很容易出現淡季不淡現象;11—12月,電力相對緊張,特別是煤改電以后,冬季用電用煤需求攀升,加之水電轉弱,火電調峰壓力更為突出。近年來,12月全社會用電量逐漸取代7—8月,成為用電量較大的時期。

2021年電煤需求大幅增加,不僅受經濟高速增長的帶動,而且受水電出力不及預期的影響。

雖然近兩年水電發展迅猛,全國第四大水電站烏東德以及第二大水電站白鶴灘相繼投產發電,水電裝機規模擴大,但水電出力下降,主要因為拉尼娜影響下我國南方降水偏少。

中國氣象局國家氣候中心表示,赤道中東太平洋已于2021年8月進入拉尼娜狀態;美國氣象局表示,3.4區海溫持續下降,拉尼娜強度正在加深。雖然拉尼娜帶來的冷冬預期落空,但2021年11月云南、四川、湖北等水電大省的降水量均有下降。若拉尼娜現象持續,則可能抑制2022年水電出力。

八、港口報價料圍繞長協價波動

雖然火電是主要發電方式,承擔調峰任務,剛性支撐較強,但在經濟增速放緩、雙碳工作推進下,煤炭消費增速勢必放緩,2022年電煤需求大概率在45億—47億噸。

隨著保供工作的持續深入,煤炭產能迅速釋放,供應最緊張的時刻已經過去。按照目前的日產測算,2022年全年煤炭產能在44.5億—45億噸,供應能力顯著增強。再加上進口的補充,煤炭市場供應形勢寬松,價格中樞將進一步下移。

從政策角度來看,2022年動力煤中長期合同價格機制已經落地。可以確定,2022年長協價格在550—850元/噸。此外,隨著長協簽訂范圍的擴大,長協價格對煤炭市場的引導作用趨強,預計港口報價也將圍繞長協價格波動。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號